|

Canh nhịp mua cổ phiếu tăng trưởng

Dưới góc nhìn cơ bản và kỹ thuật, NKG, VIC, MSR và HUT là những cổ phiếu tăng trưởng trong thời gian tới.

NKG: Chuyển hướng sang xuất khẩu

Mặc dù là doanh nghiệp sinh sau đẻ muộn nhưng CTCP Thép Nam Kim (HOSE: NKG) cho thấy được tiềm năng của mình khi từng bước chiếm lĩnh thị phần mảng tôn, và chỉ chịu kém cạnh với đối thủ Tập đoàn Hoa Sen (HOSE: HSG).

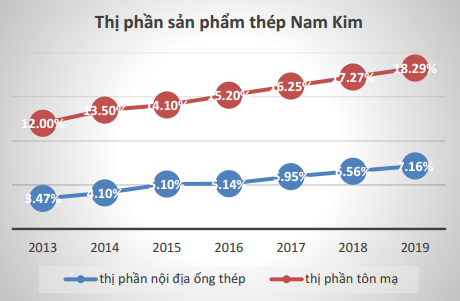

Thị phần sản phẩm tôn và ống thép Nam Kim ghi nhận tốc độ tăng trưởng ổn định, qua đó giúp cho NKG có chỗ đứng vững chắc trong thị trường ống thép cũng như tôn mạ tại Việt Nam.

Tuy nhiên, điểm nhấn của NKG lại nằm ở định hướng thúc đẩy phát triển sản phẩm xuất khẩu. Theo đó, doanh thu xuất khẩu trong các năm tới sẽ chiếm tỷ trọng khoảng từ 55-60% tổng doanh số, với thị trường chủ đạo sẽ là Đài Loan, Mỹ…

Việc phát hành riêng lẻ 30 triệu cổ phiếu cho 10 đối tác với mức giá 27,000 đồng/cp sẽ giúp NKG thu về 810 tỷ đồng vốn, qua đó giúp Công ty hoàn thành dự án nhà máy Nam Kim 3. Đồng thời một phần vốn sẽ giúp NKG cơ cấu lại tỷ lệ đòn bẩy theo hướng tích cực hơn do NKG hiện đang có tỷ lệ nợ vay/vốn chủ sở hữu ở mức khá cao.

Bằng phương pháp định giá chiết khấu dòng tiền FCFF sau khi đã chi trả cổ tức và chi cho quỹ đầu tư phát triển, CTCK Phú Hưng (PHS) cho rằng mức giá phù hợp với cổ phiếu NKG là 41,233 đồng/cp, cao hơn mức giá thị trường hiện tại 11.68%. Do đó PHS khuyến nghị tăng tỷ trọng đối với cổ phiếu NKG.

Xem thêm tại đây

VIC: Dư địa tăng trong trung hạn vẫn còn rất lớn

Theo CTCK KIS Việt Nam (KIS), cổ phiếu Tập đoàn Vingroup (HOSE: VIC) đang hình thành mô hình sóng Elliott kể từ năm 2009 đến nay, và hiện tại đang vận động ở sóng tăng thứ 5.

Mặc dù đây là con sóng cuối trong mô hình 5 sóng Elliott nhưng ở mỗi đợt sóng tăng của VIC thì thường kéo dài ít nhất 2 năm. Trong khi đó, sóng 5 hiện tại mới chỉ được hình thành gần 3 tháng, như vậy dư địa tăng của VIC trong trung hạn vẫn còn rất lớn.

Bên cạnh đó, chỉ báo dòng tiền Chaikin cũng đang vận động ở mức đỉnh cũ và cần thêm thời gian để củng cố. Dự báo, VIC có thể sẽ tích lũy trong thời gian tới quanh vùng giá 50 trước khi tiếp tục xu hướng tăng tiến đến vùng giá mục tiêu tiếp theo ở 60-61.

Nhà đầu tư có thể canh mua VIC trong trường hợp khi giá xuất hiện những nhịp rung lắc nhẹ và tích lũy ở vùng giá 49-50, tương ứng lợi nhuận kỳ vọng là 23%. Đồng thời, nhà đầu tư nên cắt lỗ khi giá rớt xuống mốc 45 nếu kịch bản xấu xảy ra.

Xem thêm tại đây

MSR: Dự kiến tăng vốn hay chuyển nhượng vốn?

CTCP Tài nguyên Masan (Masan Resources, UPCoM: MSR) là doanh nghiệp chịu ảnh hưởng lớn và trực tiếp từ diễn biến của các mặt hàng kim loại. Do vậy, khi diễn biến giá các loại quặng tăng mạnh trong giai đoạn gần đây, thì cổ phiếu MSR cũng tăng nhanh gần 30% từ mức giá 14,000 đồng/cp vào cuối tháng 8 lên mức 18,100 đồng/cp (chốt phiên 08/09). Tại mức giá này, cổ phiếu MSR đang giao dịch với P/E trailing 12 tháng là 123.1x.

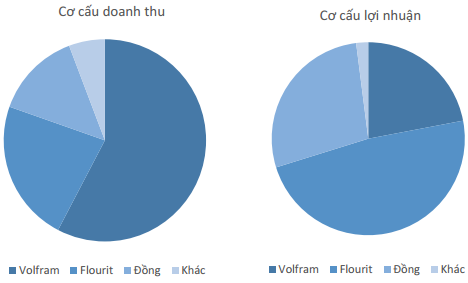

Cơ cấu doanh thu và lợi nhuận MSR 6 tháng đầu năm 2017

Gần đây, một tập đoàn quốc doanh chuyên về khai thác mỏ của Ấn độ (NNDC Limited) đã bày tỏ nguyện vọng mua lại lượng lớn cổ phần tại mỏ Núi Pháo, mặc dù tiến độ đàm phán không được tiết lộ. Đồng thời ngày 08/09, HĐQT Tập đoàn Masan đã thông qua phương án tăng vốn góp cho Công ty TNHH Tầm nhìn Masan (Masan Horizon), với mức tăng vốn tối đa là 6,500 tỷ đồng. Masan Horizon hiện đang sở hữu 95.9% MSR. Những động thái tăng vốn hay chuyển nhượng vốn tại MSR dự kiến sẽ thu hút sự quan tâm của các nhà đầu tư trong thời gian tới.

Xem thêm tại đây

HUT: Định giá 15,473 đồng/cp

CTCP Tasco (HNX: HUT) là doanh nghiệp đầu tư hạ tầng tại khu vực phía Bắc, với chuỗi dự án BOT mang lại dòng tiền ổn định hàng năm. Từ năm 2016, HUT chuyển dần hoạt động sang đầu tư và kinh doanh bất động sản nhờ quỹ đất đối ứng từ các dự án hạ tầng.

Kết quả kinh doanh nửa cuối năm 2017 và cả năm 2018 dự kiến tăng trưởng nhờ hạch toán các dự án lớn như Xuân Phương Residences và Foresa Mỹ Đình. Đồng thời, Công ty cũng kế hoạch đưa vào khai thác dự án BOT Quán Toan – Cầu Nghìn.

Với định giá 15,473 đồng/cp, cao hơn 29% so với thị giá hiện tại, CTCK MB (MBS) khuyến nghị mua cổ phiếu HUT. Tuy nhiên, nhà đầu tư cần lưu ý tác động của việc niêm yết bổ sung 50 triệu cổ phiếu phát hành riêng lẻ (giá 10,500 đồng/cp) và 10.6 triệu cổ phiếu được chuyển đổi (dự kiến giá 10,000 đồng/cp), cũng như việc hạch toán lợi nhuận thường tập trung vào quý 4/2017. Do đó, nhà đầu tư có thể tận dụng các phiên điều chỉnh để tích lũy cổ phiếu HUT ở mức giá hợp lý.

Xem thêm tại đây

.........................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư./.

|