|

Tăng tỷ trọng cổ phiếu đầu ngành

Với tiềm lực về tài chính mạnh cùng định hướng phát triển ổn định trong tương lai, những “ông lớn” các ngành như Idico, VNM, BMP được khuyến nghị tăng tỷ trọng cho danh mục trung và dài hạn.

BMP: Giá hợp lý là 75,080 đồng/cp

Tình hình thị trường nửa đầu năm đã diễn ra khó khăn hơn dự đoán của Ban lãnh đạo CTCP Nhựa Bình Minh (HOSE: BMP), cạnh tranh gia tăng cùng diễn biến giá nguyên liệu đầu vào cũng liên tiếp gặp sự cố bất lợi. Theo đó, năm 2017 có thể là năm đầu tiên BMP không hoàn thành được kế hoạch kinh doanh trong nhiều năm trở lại đây. Song, CTCK Bảo Việt (BVS) cho rằng kết quả kinh doanh năm 2017 chững lại là cơ hội để Ban lãnh đạo BMP cảm thấy ít áp lực hơn và là giai đoạn lấy đà cho đợt tăng trưởng tiếp theo của Công ty.

Việc hoàn thành cơ bản nhà xưởng ở nhà máy Long An trong năm nay là bước chuẩn bị cho những đợt nâng công suất trong tương lai của Công ty, dự kiến tổng công suất mà BMP có thể mở rộng là 200,000 tấn/năm, tăng 54% so với năng lực sản xuất hiện tại là 130,000 tấn/năm.

BVS khuyến nghị trung lập đối với cổ phiếu BMP với giá hợp lý là 75,080 đồng/cp, cao hơn 0.8% so với giá thị trường.

Xem thêm tại đây

VNM: Tăng tỷ trọng trung và dài hạn

6 tháng đầu năm doanh thu CTCP Sữa Việt Nam (Vinamilk, HOSE: VNM) đạt khoảng 25,398 tỷ đồng, tăng 11.5% so với cùng kỳ năm trước; lợi nhuận sau thuế đạt 4,973 tỷ đồng, tăng trưởng 17.8%.

Xét về thành phần, nửa đầu năm thị trường nội địa duy trì được mức tăng ổn định 17%, chủ yếu đến từ gia tăng sản lượng bán ra. Biên lợi nhuận kinh doanh trong nước cũng tiếp tục duy trì ở mức cao (trên 48%). Tuy nhiên, xuất khẩu gặp khó khăn do vấn đề nội chiến tại Iraq ảnh hưởng đến doanh thu xuất khẩu, giảm 11.9%.

Dựa vào kế hoạch giữ vững thị phần thị trường và triển vọng tăng trưởng của ngành sữa, CTCK Phú Hưng (PHS) dự báo doanh thu năm 2017 của VNM sẽ đạt 52,410 tỷ đồng, tăng 12% so với cùng kỳ năm trước. Dự kiến lợi nhuận sau thuế đạt 11,664 tỷ đồng, tăng 25%. Trong đó, doanh thu và lợi nhuận chủ yếu vẫn đến từ mức tăng trưởng trong nước.

Bên cạnh những thế mạnh riêng biệt, tăng trưởng của VNM còn được đánh giá cao nhờ vào tiềm năng thị trường sữa Việt Nam trong những năm tới. Nguồn cung sữa cho thị trường vẫn đang thấp hơn cầu, hiện nay sữa tươi nguyên chất chỉ mới đáp ứng gần một nửa nhu cầu thị trường.

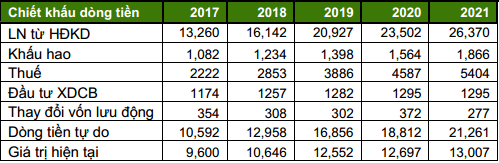

Phương pháp định giá chiết khấu dòng tiền đối với cổ phiếu VNM

PHS ước tính giá mục tiêu cho cổ phiếu VNM vào khoảng 167,000 đồng/cp, dựa trên 2 phương pháp: P/E (tỷ trọng 50%, P/E ước tính năm 2016 là 18.7x và EPS kỳ vọng năm 2017) và FCFF (tỷ trọng 50%). So với mức giá 148,000/cp trên thị trường hiện nay, PHS khuyến nghị tăng tỷ trọng đối với cổ phiếu này trong trung và dài hạn.

Xem thêm tại đây

Idico: Định giá 21,300 đồng/cp đến cuối năm 2018

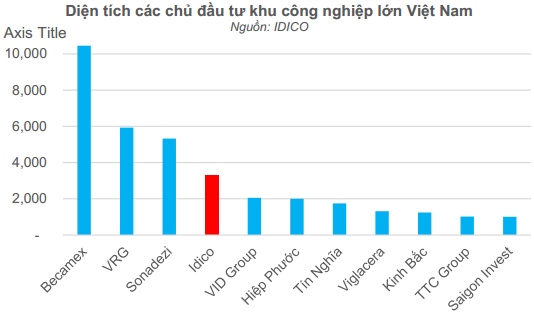

Tổng Công ty Đầu tư Phát triển Đô thị và Khu công nghiệp Việt Nam (Idico) là 1 trong 5 nhà phát triển khu công nghiệp lớn nhất ở Việt Nam, với 10 dự án khu công nghiệp và tổng diện tích 3,271 ha. Diện tích đất khu công nghiệp còn có thể cho thuê là 973 ha đủ cho Idico phát triển trong 5 năm tới.

Các Khu công nghiệp Mỹ Xuân, Phú Mỹ II và Quế Võ II có vị trí tốt và giá cho thuê cao, đây là động lực chính tăng trưởng lợi nhuận trong các năm tới cho Idico.

Mặt khác, tình hình thời tiết thuận lợi và nhà máy Đăk Mi 3 hoạt động từ quý 3/2017 giúp làm tăng hiệu quả hoạt động mảng thủy điện.

Hoạt động thu phí Idico có sự tăng mạnh trong 2015 và sẽ duy trì mức cao trong các năm tới. Nguyên nhân do trạm An Sương An Lạc được UBND TPHCM cho phép tăng mức phí thu theo lộ trình 5 năm.

Tình hình tài chính lành mạnh, với vốn chủ sở hữu và doanh thu chưa thực hiện chiếm 67% tổng cơ cấu nguồn vốn tại 30/06/2017, ngoài ra, Idico có số dư tiền mặt rất lớn, dẫn đến nợ ròng gần như bằng 0.

Theo đó, CTCK KIS Việt Nam (KIS) định giá cổ phiếu Idico ở mức 21,300 đồng/cp đến cuối năm 2018, lợi nhuận kỳ vọng đạt 19% (bao gồm 2% cổ tức tiền mặt).

Xem thêm tại đây

HAH: Tăng trưởng từ hoạt động vận tải nội địa

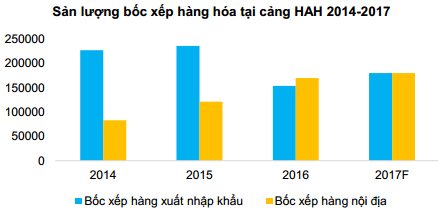

CTCK Bảo Việt (BVS) dự báo doanh thu của CTCP Vận tải và Xếp dỡ Hải An (HOSE: HAH) năm 2017 đạt 628 tỷ, tăng 17.9% so với năm trước, tăng trưởng chủ yếu đến từ hoạt động vận tải nội địa.

Năm 2017, Công ty vay nợ lớn để đầu tư 2 tàu mới nên chi phí tài chính sẽ tăng cao, ước tính gấp 2.7 lần so với năm ngoái khiến lợi nhuận sau thuế chỉ tăng 5.69%, đạt 141 tỷ đồng, tương ứng EPS 2017 đạt 4,167 đồng.

Giá cổ phiếu HAH ở thời điểm hiện tại đã giảm khoảng 30% so với mức hồi đầu năm 2016, tương đương với mức giảm 30% về sản lượng khai thác cảng. Do vậy, BVS cho rằng tác động từ cầu Bạch Đằng đã phản ảnh gần như toàn bộ vào kết quả kinh doanh cũng như giá cổ phiếu HAH. Trong năm 2017, hoạt động này có thể tăng trưởng trở lại, tuy nhiên mức tăng không nhiều (có thể chững lại từ năm 2018) nhưng sẽ được bù đắp bởi tăng trưởng mạnh của hoạt động vận tải.

Triển vọng của HAH sẽ lớn hơn vào năm 2018 khi 2 tàu mới của HAH đi vào hoạt động tối đa công suất, ước tính sản lượng có thể tăng đến 50% so với 2017. Với mức giá hiện tại, P/E kỳ vọng năm 2017 của HAH đang ở mức tương đối hấp dẫn, vào khoảng 5.51 lần. Do đó, BVS khuyến nghị khả quan đối với cổ phiếu HAH, mức giá mục tiêu vào khoảng 28,000 đồng/cp.

Xem thêm tại đây

..............................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư./.

|