|

Gọi tên cổ phiếu đang trên đà tăng trưởng

Trải qua 9 tháng đầu năm 2017 với tình hình hoạt động khả quan, LHG, GMD, DPM và BFC giai đoạn còn lại dự kiến vẫn tiếp tục tăng trưởng với động lực từ nhà máy mới đi vào vận hành, cũng như kỳ vọng từ kết quả kinh doanh tốt.

LHG: Động lực tăng trưởng từ dự án Long Hậu 3

Cổ phiếu LHG của CTCP Long Hậu (HOSE: LHG) đi ngang trong thời gian dài từ đầu năm 2017 đến nay so với tăng trưởng tích cực của VN-Index và các nhóm ngành khác. Diễn biến này xuất phát từ một số yếu tố, trong đó kế hoạch tăng vốn kéo dài hơn dự kiến và dự án Long Hậu 3 chưa đưa vào kinh doanh cũng ảnh hưởng đến triển vọng doanh nghiệp.

Tuy nhiên, đến hiện tại, LHG đã chốt quyền phát hành cho cổ đông hiện hữu và ESOP để tăng vốn từ 260 tỷ lên 500 tỷ. Đồng thời, dự án Long Hậu 3 giai đoạn 1 sẽ triển khai để kinh doanh trong năm 2018. Do đó, CTCK Bảo Việt (BVS) cho rằng thời điểm khó khăn đã đi qua và triển vọng năm 2018 sẽ lạc quan hơn đối với Công ty.

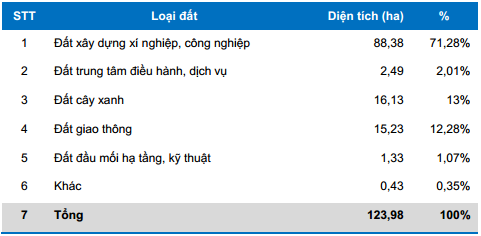

Là dự án quan trọng mà LHG theo đuổi và triển khai từ năm 2016. Tính đến hiện tại, dự án Long Hậu 3 giai đoạn 1 với quy mô 124 ha sẽ được triển khai đầu tư hạ tầng vào quý 4/2017. Tiến độ đền bù hiện tại ước tính khoảng 50-60% tổng diện tích dự án, tương ứng khoảng 65-70 ha. Với quỹ đất đã đền bù, Công ty cho biết trước mắt có thể tạo ra khoảng 20 ha thương phẩm để kinh doanh. Phần diện tích còn lại sẽ được LHG quyết tâm thực hiện xong trong năm 2018.

Với kết quả định giá theo phương pháp NAV và PE, giá trị hợp lý đối với LHG tính trên vốn điều lệ mới là 25,200 đồng/cp, cao hơn giá thị trường điều chỉnh là 51%.

BVS kỳ vọng, với nhu cầu thuê đất công nghiệp để mở rộng sản xuất và đầu tư mới hiện đang gia tăng, dự án Long Hậu 3 giai đoạn 1 khi đi vào kinh doanh sẽ sớm mang lại kết quả tích cực cho Công ty và cổ đông trong năm 2018. Do đó, BVS khuyến nghị khả quan đối với cổ phiếu LHG với thời gian nắm giữ từ 6-12 tháng.

Xem thêm tại đây

DPM: Lợi suất cổ tức hấp dẫn

BVS đồng thời khuyến nghị tích cực đối với cổ phiếu DPM của Tổng Công ty Phân bón và Hóa chất Dầu khí (HOSE: DPM). Được biết, trong giai đoạn đầu tư ban đầu dự án NH3, DPM vẫn chi trả mức cổ tức bằng tiền mặt 20% trong năm 2017, tương đương mức lợi suất cổ tức khoảng 8.7%, tương đối hấp dẫn.

BVS lưu ý trong mô hình định giá, BVS chưa tính tới những tác động từ các chính sách hỗ trợ ngành phân bón của Chính phủ, trong trường hợp các chính sách hỗ trợ như việc thay đổi từ diện không chịu thuế VAT sang chịu thuế VAT 0%, hay áp dụng thuế tự vệ đối với các mặt hàng phân bón, giá trị cổ phiếu của DPM sẽ được gia tăng.

Trên cơ sở định giá cổ phiếu DPM là 26,600 đồng/cp, cao hơn 15.6% so với mức giá thị trường, BVS tin tưởng vào tiềm năng trong dài hạn của cổ phiếu DPM khi thị trường NH3 đang trong tình trạng cầu vượt cung, cũng như sản phẩm NPK có mức tăng trưởng khá tốt 7%/năm.

Xem thêm tại đây

GMD: Chờ nhịp tăng rõ ràng để giải ngân

Theo CTCK KIS Việt Nam (KIS), cổ phiếu GMD của CTCP Gemadept (HOSE: GMD) hình thành một mặt bằng giá tích lũy rất tốt quanh vùng giá 40-43 trong 2 tháng gần đây được thể hiện qua độ dốc của đường MA(20) và MA(50) thu hẹp dần. Hiện tại, MA(20) đã cắt lên MA(50) chứng tỏ giá đang vận động tích cực hơn.

Giá hình thành mẫu hình tam giác có đáy sau cao hơn đáy trước và đang trong quá trình kiểm chứng lại vùng kháng cự tại mốc 43. Đồng thời, GMD xuất hiện khoảng trống giá lớn thời điểm tháng 5/2017 tại mức giá 38. Do đó, đây được xem là ngưỡng hỗ trợ rất quan trọng của GMD.

Khối lượng giao dịch giảm dần từ đỉnh này sang đỉnh khác trong giai đoạn điều chỉnh thể hiện lực cung bán ra đang cạn dần. Thêm vào đó, thanh khoản đang có dấu hiệu quay trở lại khi khối lượng giao dịch luôn duy trì ở mức cao hơn trung bình 20 phiên trong khoảng 2 tuần gần đây.

Nhà đầu tư có thể canh mua GMD trong 2 trường hợp: (1) Giá breakout qua khỏi kháng cự 43 một cách thuyết phục với thân nến rộng đi kèm với thanh khoản cao; (2) Giá điều chỉnh và tích lũy ở vùng giá hỗ trợ tại 40-40.5.

Trong ngắn hạn, GMD đang trong nhịp hồi phục để kiểm chứng lại mốc kháng cự 43. Đồng thời, dòng tiền đang tích cực trở lại được kỳ vọng sẽ giúp GMD sớm bứt phá. Nhìn chung, nhà đầu tư nên kiên nhẫn chờ nhịp tăng rõ ràng để giải ngân.

Xem thêm tại đây

BFC: P/E kỳ vọng năm 2017 ở mức 8 lần

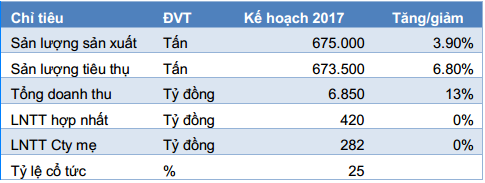

Với việc nhà máy phân bón Bình Điền Ninh Bình đi vào hoạt động ổn định và nhu cầu phân bón trong nước cũng như khu vực tăng lên, CTCK MB (MBS) dự phóng sản lượng tiêu thụ NPK năm 2017 của CTCP Phân bón Bình Điền (HOSE: BFC) sẽ đạt 680,000 tấn, tăng 9% so với ước tính thực hiện năm 2016. Theo đó, doanh thu và lợi nhuận sau thuế công ty mẹ tăng trưởng lần lượt 14.4% và 19.6% so với năm 2016, đạt tương ứng 6,800 tỷ đồng và 330 tỷ đồng, EPS kỳ vọng đạt 5,700 đồng.

Kế hoạch kinh doanh năm 2017 của BFC

|

Năm 2017, mặc dù không phải là đối tượng hưởng lợi lớn từ những chính sách đối với ngành phân bón, tuy nhiên MBS vẫn đánh giá cao Công ty với những lợi thế đáng kể trong ngành phân bón.

Hiện tại, cổ phiếu BFC đang giao dịch ở mức P/E là 7 lần, thấp hơn nhiều so với P/E thị trường (16.x lần). Mức P/E kỳ vọng năm 2017 ở mức 8 lần, giá hợp lý đối với cổ phiếu BFC là 45,600 đồng/cp. MBS khuyến nghị khả quan cổ phiếu BFC tại vùng giá hiện tại.

Xem thêm tại đây

......................................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư./.

|