|

Covered Warrant: Việt Nam áp dụng theo mô hình nào trên thế giới?

Theo tài liệu do SGDCK TPHCM (HOSE) công bố, thị trường Việt Nam hiện tại khá giống Đài Loan tại thời điểm bắt đầu triển khai Covered Warrant nên đây sẽ là lộ trình phù hợp để áp dụng tại Việt Nam.

Ủy ban Chứng khoán (UBCK) Đài Loan mở cửa thị trường giao dịch chứng quyền có đảm bảo (Covered Warrant – CW) từ tháng 8/1997 và giao dịch chứng quyền mua (call warrant) đầu tiên vào ngày 04/09/1997. Sau 10 tháng giao dịch đầu tiên mới chỉ có 11 tổ chức phát hành tham gia thị trường với 19 chứng quyền được chào bán và giao dịch, bao gồm 15 chứng quyền cổ phiếu đơn lẻ và 4 chứng quyền rổ chứng khoán. Con số này còn khá khiêm tốn so với thị trường cổ phiếu của Đài Loan lúc đó với 500 đơn vị đang niêm yết.

Trên thực tế, giao dịch chứng quyền ở Đài Loan đã bắt đầu từ năm 1994, chứng khoán cơ sở là chỉ số thị trường và rổ cổ phiếu của Đài Loan. Hầu hết các chứng quyền được đăng ký và niêm yết trên SGDCK Luxembourg, được phát hành bởi các tổ chức nước ngoài như Banker Trust, S.G.Warburg và Robert Flemming and Company… Chứng quyền lúc này chủ yếu hướng tới các nhà đầu tư nước ngoài. Một thời gian sau, nhu cầu đầu tư chứng quyền tăng cao đặt ra yêu cầu cần có thị trường giao dịch cũng như quy định pháp lý rõ ràng để bảo vệ quyền lợi nhà đầu tư, vì thế CW được ra đời ở Đài Loan để thay thế cho các chứng quyền nước ngoài.

Chứng khoán cơ sở của chứng quyền cũng được UBCK Đài Loan quy định chặt chẽ về giá trị thị trường, thanh khoản và tỷ lệ sở hữu của công chúng. Theo đó, đối với cổ phiếu, giá trị thị trường của cổ phiếu phải vượt mức 25 tỷ đô la Đài Loan (TWD/NT$) (tương đương 735 triệu USD); cổ phiếu cơ sở phải do ít nhất 15,000 cổ đông cá nhân sở hữu. Trong đó, ít nhất 7,000 cổ đông nắm giữ từ 1,000 đến 50,000 cổ phần phải trên 20% cổ phần đang lưu hành; tổng giá trị giao dịch (GTGD) trong 3 tháng gần nhất tối thiểu phải bằng 20% số cổ phần đang lưu hành. Ngoài việc các cổ phiếu trong rổ phải đáp ứng các quy định trên, giá trị thị trường của các cổ phiếu riêng lẻ không được vượt quá 45% giá trị của rổ cổ phiếu. Thêm vào đó, tổng giá trị thị trường của 3 cổ phiếu lớn nhất trong rổ phải thấp hơn 80% giá trị của rổ cổ phiếu.

Định kỳ ba tháng, SGDCK Đài Loan (TWSE) sẽ công bố danh sách cổ phiếu được điều chỉnh.

Tổ chức phát hành tại Đài Loan đóng vai trò như một trung tâm giao dịch chứng quyền của chính mình. Theo quy định của UBCK Đài Loan, công ty chứng khoán được phép phát hành chứng quyền với điều kiện đã được cấp phép hoạt động các nghiệp vụ môi giới, bảo lãnh phát hành và tự doanh. Bên cạnh đó, mức xếp hạng tín dụng của tổ chức phát hành không được thấp hơn BBB-. Giá trị vốn hóa của tổ chức phát hành đạt tối thiểu 3 tỷ TWD (tương đương 100 triệu USD), không có lỗ lũy kế trong năm tài chính gần nhất và tổ chức phát hành phải có đề xuất về chiến lược kinh doanh.

Với những quy định khắt khe này, vào thời điểm năm 1997, chỉ có 16/280 công ty chứng khoán Đài Loan đáp ứng được các quy định. Mặc dù không giới hạn việc phát hành chứng quyền bán nhưng Đài Loan cấm bán khống cổ phiếu, do đó không thể thiết lập những chiến lược giao dịch cho chứng quyền bán.

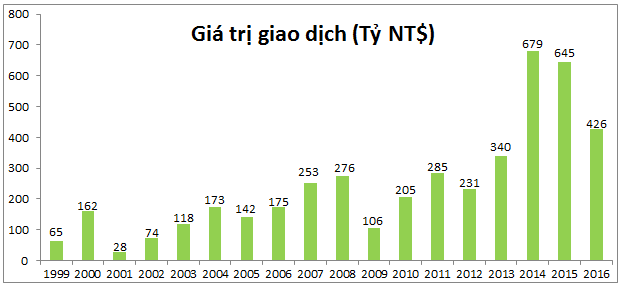

Theo kết quả của Liên đoàn các SGDCK Thế giới (WFE), thị trường Covered Warrant Đài Loan tính đến cuối năm 2015 vẫn giữ vững vị trí thứ 2 Châu Á và thứ 6 thế giới về giá trị giao dịch với 645 tỷ TWD (20.37 tỷ USD) với vòng quay thanh khoản duy trì ổn định ở mức 15%. Tuy nhiên, đến năm 2016, giá trị giao dịch lại giảm 34% xuống mức 426 tỷ TWD với gần 27,000 Covered Warrant đã phát hành, tương đương 2.5% giá trị giao dịch toàn thị trường.

Giá trị giao dịch Covered Warrant đến năm 2016 của Đài Loan

|

Không riêng gì Đài Loan, tại hầu hết các thị trường chứng quyền phát triển khu vực Châu Á, chứng quyền mua (call) thường phổ biến hơn chứng quyền bán (put), chiếm khoảng hơn 70% tổng số lượng chứng quyền phát hành.

Tại Đài Loan, chứng quyền mua (call warrant) được lựa chọn để triển khai vào năm 1997 khi thiết lập thị trường chứng quyền và 6 năm sau (tháng 7/2003) thì mới triển khai chứng quyền bán (put warrant). Chứng quyền mua được lựa chọn triển khai trước lúc bấy giờ do thiếu các công cụ để phòng ngừa (hedging) cho put warrant hoặc chưa cho phép bán khống (short-sell).

Những điều này khá giống thị trường Việt Nam trong thời điểm hiện tại, và vì vậy, HOSE cho rằng mô hình tại Đài Loan là lộ trình triển khai phù hợp để áp dụng cho Việt Nam. Còn CTCK MBS thông tin tại buổi giới thiệu sản phẩm CW tới nhà đầu tư thì kỳ vọng 2 – 3 năm nữa sẽ có chứng quyền bán và CW với tài sản cơ sở là chỉ số chứng khoán.

Minh Hằng

FiLi

|