|

Vụ Trầm Bê sẽ không tác động đến thị trường chứng khoán

Câu chuyện liên quan đến ông Trầm Bê thực ra đã manh nha ngay từ đầu năm 2016, song đến nay bất ngờ chỉ ở việc “bị bắt”. Hơn nữa, bộ máy điều hành tại Sacombank đã đâu vào đấy, không còn dính líu đến ông Trầm Bê, như vậy thị trường dự báo sẽ không chịu tác động bởi tin sốc trên.

Đó là nhận định của ông Bạch An Viễn – Trưởng phòng Phân tích Công ty Chứng khoán KIS Việt Nam (KIS) tại hội thảo Triển vọng thị trường 6 tháng cuối năm 2017 “Chinh phục đỉnh cao mới: Con đường gập ghềnh.”

Theo ông Viễn, Sacombank mặc dù trước đó nổi lên khi thay đổi hàng loạt nhân sự cấp cao, song đến nay mọi chuyện đã rõ như ban ngày. Ông Trầm Bê đã chính thức không còn giữ bất kỳ vị trí gì tại Ngân hàng này. Như vậy, việc ông Trầm Bê bị bắt sẽ không còn ảnh hưởng đến Sacombank nói riêng, cũng như thị trường chứng khoán nói chung.

* Sacombank lên tiếng về việc ông Trầm Bê và ông Phan Huy Khang bị khởi tố

* Chủ tịch Dương Công Minh: Sự việc của ông Trầm Bê chắc chắn không ảnh hưởng đến Sacombank

Hơn nữa, việc truy tố trách nhiệm đối với những gian lận trong kinh doanh, đặc biệt là lĩnh vực ngân hàng đã và đang nằm trong chiến lược của chính quyền. Theo đó, những tin bắt giam lãnh đạo đã không còn quá gây sốc đối với thị trường.

Bằng chứng là chuyển động thị trường hôm 02/08, lúc bắt đầu chỉ số có giảm mạnh gần 3-4 điểm, song cũng đã nhanh chóng hồi phục ngay trong phiên, VN-Index theo đó tạm dừng tại mức 786.23 điểm, ghi nhận giảm chỉ 0.07% (chốt phiên 02/08).

Kịch bản tốt nhất, VN-Index có thể đạt 830-835 điểm đến cuối năm 2017

Như vậy, với những hỗ trợ từ tăng trưởng kinh tế mạnh lên, chính sách tiền tệ nới lỏng, thanh khoản cao, đặc biệt là bức tranh kết quả kinh doanh (KQKD) quý 2/2017 tươi sáng có thể giúp thị trường được nâng hạng trong 1-2 năm tới.

Về ngắn hạn, KIS vẫn giữ nguyên đánh giá ban đầu rằng VN-Index có thể đạt 820 điểm trong năm 2017. Còn đối với kịch bản tốt nhất, mức dao động của VN-Index có thể lên đến 830-835 điểm đến cuối năm.

Trong đó, những ngành được nhận định là tích cực như:

- Chứng khoán với hỗ trợ từ lãi suất thấp, làn sóng IPO, động thái mua ròng của khối ngoại dự kiến duy trì và đặc biệt là sự khởi động thị trường chứng khoán phái sinh sắp tới dự kiến sẽ giúp tạo thanh khoản cũng như giảm thiểu rủi ro khi tham gia thị trường.

- Ngân hàng với hệ thống thanh khoản cao và nhu cầu tín dụng kỷ lục giúp cải thiện biên lợi nhuận NIM. Bên cạnh đó, nghị quyết nợ xấu dự kiến sẽ còn tiếp tục hỗ trợ chỉ số nhóm ngành nhà băng thời gian tới.

- Vật liệu xây dựng – Thép khi mà nhu cầu nội địa cao là nguồn tăng trưởng chính cho toàn ngành trong năm 2017, cùng với việc Bộ Công thương áp thuế tự vệ và chống bán phá giá sản phẩm tôn (tôn mạ và tôn màu) sẽ tạo tiền đề tăng tính cạnh tranh của doanh nghiệp nội địa.

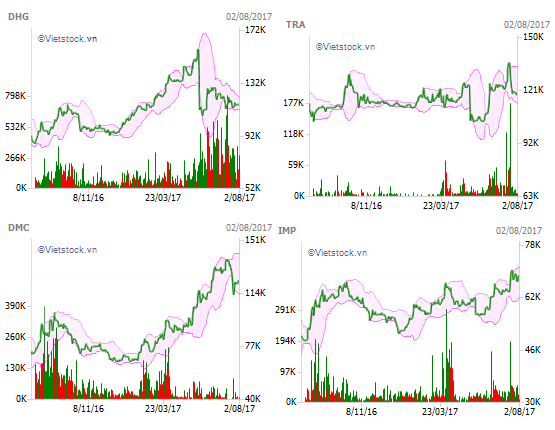

Ngành dược – Xung lực tăng không còn mạnh

Chia sẻ thêm về ngành dược – ngành được xem là tăng tương đối tích cực nhưng không nằm trong mong đợi 6 tháng đầu năm, ông Viễn cho biết một trong những nguyên nhân chính dẫn đến sóng tăng giá là vấn đề nới room.

Theo đó, sóng tăng từ những mã đầu ngành như Dược Hậu Giang (DHG) đã lan tỏa sang nhiều đơn vị khác, cùng với động thái đầu cơ của nhiều nhóm đầu tư đã khiến giá cổ phiếu tăng quá nền tảng cơ bản, khi mà lợi nhuận quý 2/2017 chỉ tăng trưởng tương đối, không quá đột biến. P/E toàn ngành theo đó cũng ở mức khá cao so với kỳ vọng, hơn 20 lần.

Qua những nhận định trên, ông Viễn cho rằng xung lực tăng giá tại nhóm cổ phiếu dược không còn mạnh, nhà đầu tư theo đó nên theo dõi để giảm bớt tỷ trọng.

Trên thực tế, sau khi BCTC quý 2/2017 được công bố, giá cổ phiếu dược hầu hết đã quay đầu điều chỉnh.

Biến động giá cổ phiếu một số công ty dược một năm qua

|

Margin sẽ tiếp tục là bệ đỡ thị trường?

Trao đổi bên lề hội thảo, liên quan đến câu chuyện bơm margin của nhiều CTCK nửa đầu năm nay, ông Viễn cho biết nguyên nhân sâu xa xuất phát từ cơn bão nợ xấu hồi cuối năm 2016. Theo đó, thanh khoản thị trường bị thu hẹp đáng kể, các CTCK lúc này phải thông qua công cụ margin nhằm cân đối lại tình hình. Và sự cố gắng trên đã có kết quả tích cực khi mà thanh khoản thị trường 6 tháng qua tăng trưởng tương đối tốt, tính đến cuối quý 2/2017 tổng dư nợ margin đã đạt đến con số 31,000 tỷ đồng, tăng hơn 23% so với cùng kỳ.

Như vậy, câu hỏi đặt ra là, liệu rằng margin sẽ còn là công cụ hỗ trợ thị trường trong thời gian đến, khi mà tác dụng của nó đâu đó đã phản ánh đáng kể vào mức giá 6 tháng đầu năm?

Theo ông Viễn, nói về margin thì phải nói về mục đích sử dụng. Nếu nửa đầu năm CTCK dùng nó để tạo thanh khoản sau bê bối nợ xấu cuối năm 2016, thì 6 tháng cuối năm 2017 margin sẽ là công cụ để CTCK cạnh tranh về thị phần. Chưa kể thị trường chứng khoán phái sinh sắp được vận hành, dự kiến trong quý 3 năm nay đòi hỏi hơn nữa áp lực cạnh tranh./.

|