|

Đi tìm cổ phiếu tốt

P/E thấp so với giá trị toàn ngành, tiết kiệm chi phí từ dây chuyền sản xuất khép kín, động lực từ dự án Dung Quất hay kỳ vọng từ giống lúa mới,… là những điểm đáng chú ý ở PPC, NKG, HPG và LTG.

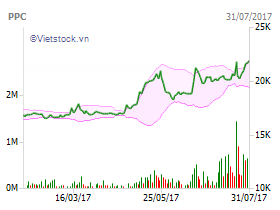

PPC: P/E khá thấp so với P/E chung toàn ngành

Theo CTCP Chứng khoán Ngân hàng ĐT & PT Việt Nam (HOSE: BSI), với dự đoán EPS 2017 là 1,944 đồng/cp, CTCP Nhiệt điện Phả Lại (HOSE: PPC) giao dịch tại mức P/E kỳ vọng là 10.44x. Mức trung bình ngành nhiệt điện hiện tại vào khoảng 16x, cho thấy PPC hiện tại đang rất hấp dẫn. Để phản ánh rủi ro của khoản đầu tư vào QTP, PL1 đã hết khấu hao làm phát sinh lớn chi phí sửa chữa hàng kỳ và tác động tới sản lượng điện huy động từ nhà máy này, BSI cho rằng PPC sẽ được giao dịch tại mức P/E 11x, và đưa ra giá khuyến nghị là 23,328 đồng/cp, tương ứng mức tăng 15%.

Về hoạt động kinh doanh, dự báo năm 2017, PPC có thể ghi nhận doanh thu 6,715 tỷ, lợi nhuận sau thuế đạt 704 tỷ, tương ứng với EPS 2017 là 2,215 đồng/cp (EPS đã loại trừ 10% quỹ khen thưởng phúc lợi).

Biến động giá PPC 6 tháng đầu năm

|

Một trong những động lực hỗ trợ cho dự báo con số kinh doanh trên là, sản lượng điện thương phẩm đạt khoảng 5,074 triệu kWh, với PL1 đóng góp 1,716 triệu kWh và PL2 là 3,358 triệu kWh. BSI cho rằng tình hình thủy văn miền bắc nói riêng diễn biến tiếp tục thuận lợi cho các doanh nghiệp thủy điện trong quý 3 và 4, dẫn tới sản lượng huy động từ nguồn giá rẻ này sẽ tiếp tục chiếm tỷ trọng cao (tỷ trọng thủy điện là 18.04% trong quý 1/2017, nhiệt điện giảm nhẹ 0.43% xuống còn 46.62%).

Đồng thời, do đã thanh toán trước hạn hơn 2/3 khoản nợ vay bằng JPY, khoảng 6 tỷ JPY dư nợ JPY còn lại sẽ không gây ra khoản lỗ tỷ giá lớn như trong 3 năm gần đây. Vì vậy PPC có thể chỉ phải ghi nhận khoảng 80 tỷ chi phí tài chính năm 2017. Khoản nợ JPY còn lại PPC kế hoạch sẽ trả hết vào đầu năm 2018.

Xem thêm tại đây

NKG: Giá tham gia hợp lý là 28,000 đồng/cp

BSI đồng thời khuyến nghị nhà đầu tư theo dõi vận động giá của cổ phiếu CTCP Thép Nam Kim (HOSE: NKG) trong những phiên tới đây, trong khi xác lập một mặt bằng giá mới ổn định hơn và xác định lại xu hướng trong ngắn hạn. Giá tham gia hợp lý 28,000 đồng/cp, giá kỳ vọng 36,000 đồng/cp, thực hiện cắt lỗ 24,000 đồng/cp.

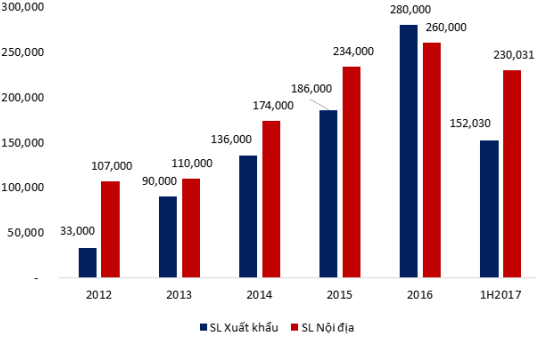

Về NKG, tháng 3/2017, Công ty đã đưa vào vận hành dây chuyền cán nguội công suất 400,000 tấn/năm. Dự kiến trong tháng 8, NKG sẽ đưa vào vận hành 1 dây chuyền mạ NOF công suất 150,000 tấn/năm và 1 dây chuyền mạ màu công suất 120,000 tấn/năm. Ngoài ra, trong tháng 10/2017, sẽ vận hành dây chuyền cán nguội công suất 200,000 tấn/năm. Quý 1/2018, 1 dây chuyền mạ NOF công suất 350,000 tấn/năm sẽ được hoàn thiện.

Sản lượng tiêu thụ (Tấn)

|

|

Trong tháng 7/2017, NKG đã tiến hành đại hội cổ đông bất thường để xin ý kiến về việc phát hành thêm 30 triệu cổ phiếu cho đối tác chiến lược. Giá dự kiến phát hành sẽ không thấp hơn 27,000 đồng/cp, số tiền thu được tối thiểu từ đợt phát hành dự kiến là 810 tỷ đồng trong đó bổ sung vốn lưu động là 400 tỷ đồng, bổ sung vốn cho dự án Nam Kim 3 là 150 tỷ đồng và đầu tư vào Dự án Nam Kim Corea là 260 tỷ đồng. Thời gian dự kiến phát hành là quý 3-4/2017 sau khi được Ủy ban Chứng khoán Nhà nước chấp thuận.

|

Dự kiến sau khi hoàn thành dự án Nam Kim 3, tổng công suất cán nguội của NKG sẽ đạt 1 triệu tấn/năm và công suất mạ là 1.2 triệu tấn/năm.

Ngoài ra, trong tháng 5/2017, NKG đã đưa vào hoạt động Nhà máy Ống thép kẽm Long An công suất 180,000 tấn/năm, giúp đảm bảo hoạt động kinh doanh bền vững hơn khi thị trường tôn mạ gặp khó khăn.

Mặt khác, BSI cho rằng việc phát hành tăng vốn sẽ giúp tình hình tài chính của doanh nghiệp vững chắc hơn, giảm thiểu rủi ro vay nợ và có thêm tiềm lực để phát triển sản xuất, thị trường tiêu thụ.

Xem thêm tại đây

HPG: Động lực tăng trưởng từ dự án Thép Hòa Phát Dung Quất

Một doanh nghiệp thép khác cùng lọt vào tầm ngắm của CTCK là CTCP Tập đoàn Hòa Phát (HOSE: HPG).

Được biết, hiện tại công suất hoạt động của HPG là 1.7 triệu tấn thép/năm. Với dự án Thép Hòa Phát Dung Quất công suất hoạt động 4 triệu tấn/năm, CTCP Chứng khoán Phú Hưng (PHS) kỳ vọng sẽ giúp HPG tiếp tục chiếm lĩnh thị phần thép xây dựng nội địa và có thể đẩy mạnh xuất khẩu trong các năm tới.

Mặc dù rằng, sản lượng tiêu thụ thép nhập khẩu có sụt giảm nhưng giá trị nhập khẩu lại tăng vọt. Nguyên nhân là do nhập khẩu thép cuộn không hợp kim 5 tháng 2017 là 168,667 tấn, tăng tới 643% về lượng và tăng 700% về giá trị. Dự án Dung Quất với công suất 2 triệu tấn HRC/năm có thể sẽ giải quyết vấn đề này đồng thời giúp HPG nâng cao doanh thu.

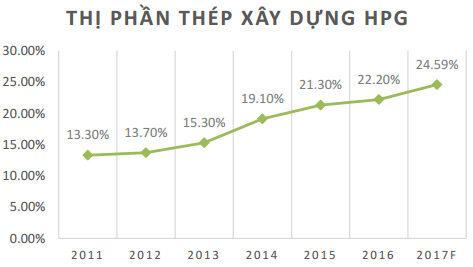

Đồng thời, bằng các giả định nhu cầu thép của thị trường tăng trưởng ổn định ở mức 12% trong năm 2017, thị phần tiêu thụ thép của HPG có thể tăng lên mức 24.59%, PHS cho rằng HPG có thể đạt 42,024 tỷ doanh thu thuần và 7,170 tỷ đồng lợi nhuận sau thuế cho cổ đông công ty mẹ, tương ứng với mức EPS là 5,579 đồng/cp (đã điều chỉnh).

Hiện tại HPG đang được giao dịch với mức P/E là 6.76x (đã điều chỉnh), mức giá này vẫn còn tương đối hấp dẫn với cổ phiếu Bluechip đầu ngành như HPG. Do đó PHS khuyến nghị tăng tỷ trọng với cổ phiếu HPG, với mức P/E kỳ vọng 2017 là 7x, tương ứng mức giá 39,000 đồng/cp, tiềm năng tăng trưởng 23%.

Xem thêm tại đây

LTG: Kỳ vọng từ dự án thử nghiệm giống lúa mới

CTCP Chứng khoán Bảo Việt (HNX: BVS) nhận định khả quan đối với cổ phiếu CTCP Tập đoàn Lộc Trời (UPCoM: LTG) với mức giá mục tiêu 81,600 đồng/cp, cao hơn 48% so với mức giá niêm yết lên sàn UPCoM ngày 24/7/2017 sắp tới. Các điểm nhấn đầu tư chính như sau:

- Hưởng lợi theo xu hướng phát triển tất yếu quy mô lớn, cơ giới hoá và từ số lượng sang chất lượng của ngành nông nghiệp Việt Nam nói chung.

- Là doanh nghiệp phân đối độc quyền sản phẩm Syngenta (bên cạnh VFG), là thương hiệu thuốc BVTV có quy mô và tầm ảnh hưởng toàn cầu.

- Xây dựng chuỗi giá trị từ cung ứng vật tư nông nghiệp, thu mua - chế biến và xuất khẩu gạo.

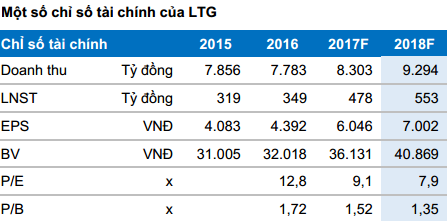

- Ở kịch bản bình thường, BVS dự báo tăng trưởng bình quân 10% về doanh thu và 18.1% về lợi nhuận trong giai đoạn 2016-2021.

Theo BVS, LTG đang hợp tác với một đối tác Trung Quốc để thử nghiệm một số giống lúa tại ĐBSCL. Nếu thử nghiệm thành công, LTG sẽ tiến hành áp dụng các loại giống này trên quy mô lớn trong các vùng nguyên liệu lúa của mình. Điều này sẽ giúp LTG tăng trưởng cao trong mảng giống thông qua việc bán các loại giống mới này cho nông dân bên cạnh việc đẩy mạnh sản lượng gạo xuất khẩu đi Trung Quốc. Ở kịch bản tích cực nếu dự án này tiến triển tốt, BVS kỳ vọng tăng trưởng mạnh về doanh thu và lợi nhuận kể từ năm 2019-2020.

Theo đó, P/E kỳ vọng lần lượt là 9.1 lần cho năm 2017 và 7.9 lần cho năm 2018 tính theo giá chào sàn 55,000 đồng/cp. Cổ tức tiền mặt 30% cho năm 2016, dự kiến có thể sẽ thanh toán vào tháng 11-12.

Xem thêm tại đây

................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư./.

|