|

Săn hàng cổ phiếu tăng trưởng nửa cuối năm 2017

Mặc dù trải qua 6 tháng đầu năm với bức tranh không mấy khả quan, song DRH, HAX, PDR và NLG đều mang trong mình những động lực tăng trưởng tương đối tốt, từ công tác mở rộng sản xuất, hưởng lợi thị trường phát triển hay từ những dự án kế hoạch mở bán đến cuối năm.

DRC: Cơ hội tích luỹ

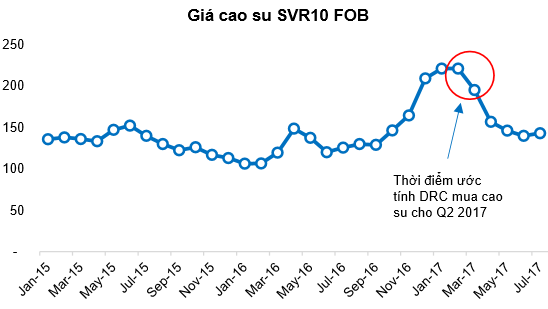

Kết thúc nửa đầu năm 2017, CTCP Cao Su Đà Nẵng (HOSE: DRC) ghi nhận kết quả kinh doanh (KQKD) kém khả quan với doanh thu đạt 1,843 tỷ đồng, tăng nhẹ 7% song lợi nhuận sau thuế chỉ đạt 105 tỷ đồng, giảm đến 47% so với cùng kỳ. Một trong những nguyên nhân chính dẫn đến sự sụt giảm trên là do tồn kho cao su giá cao dẫn đến sự sụt giảm mạnh về lợi nhuận trong quý 2/2017.

Cụ thể, DRC thường trữ nguyên liệu bằng 2 tháng nhu cầu sản xuất, việc giá cao su giảm 30% trong quý 2 so với quý 1 trên lý thuyết phải giúp doanh nghiệp cải thiện biên lợi nhuận. Tuy nhiên, thời điểm ký hợp đồng và cao su về kho chênh lệch nhau gần 1 tháng nên giá cao su của phần lớn quý 2 lại tương ứng với mức cao của cuối tháng 2 và đầu tháng 3. Do đó giá cao su thực tế đưa vào sản xuất cao hơn 40% dù giá FOB ngoài thị trường chỉ cao hơn tối đa 15%.

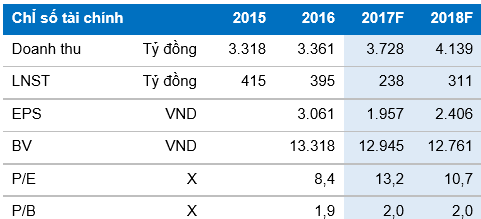

Trước bối cảnh trên, CTCP Chứng khoán Bảo Việt (BVS) điều chỉnh giảm 10% giá mục tiêu còn 33,700 đồng/cp, bắt nguồn từ việc điều chỉnh giảm dự báo năm 2017 do giá cao su đưa vào sản xuất trong quý 2 cao hơn, sản lượng Bias tăng trưởng thấp hơn và giá bán tăng ít hơn kỳ vọng. Tuy nhiên, do giá DRC đã giảm mạnh hơn 20% phản ánh thông tin KQKD quý 2 xấu nên mức sinh lời dự kiến là 30.6%.

Theo đó, BVS tiếp tục duy trì khuyến nghị khả quan cho dài hạn và vẫn đánh giá cao câu chuyện về mở rộng công suất, đẩy mạnh xuất khẩu và cải tiến chất lượng lốp Radial tại thị trường nội địa.

Một số chỉ tiêu tài chính của DRC

|

Về ngắn hạn, xét trên dự phóng KQKD 2017-2018, BVS đề ra giá mục tiêu là 29,000 đồng/cp và nhà đầu tư có thể xem xét tích lũy ở vùng giá 24,000-26,000 đồng/cp. Cuối cùng, nhà đầu tư cũng cần cân nhắc rủi ro biến động giá cao su tự nhiên và cạnh tranh với sản phẩm Trung Quốc.

Xem thêm tại đây

PDR: Điểm nhấn từ chuyển nhượng các dự án lớn

Một doanh nghiệp khác cũng được khuyến nghị đầu tư bởi BVS chính là CTCP Phát triển Bất động sản Phát Đạt (HOSE: PDR). Theo BVS, điểm nhấn của PDR trong thời gian tới là tập trung chủ yếu vào kết quả chuyển nhượng hai dự án lớn là River City và The Everich 3, trong đó:

- Dự án River City có tên cũ là Everich 2 và được đổi tên thành River City khi PDR hợp tác với An Gia, Creed Group. Dự án tái khởi động vào cuối 2015 với tên thương mại RiverCity, tính đến cuối năm 2017, đã bán được khoảng 1,000 căn hộ. Hàng tồn kho lớn (4,949 tỷ đồng) và tiến độ kinh doanh chưa như kỳ vọng có lẽ là yếu tố để PDR quyết định chuyển nhượng toàn bộ dự án tâm huyết của mình. Chi phí bồi thường cho khách hàng mà PDR ước tính 400 tỷ đồng. Nếu dự án có thể chuyển nhượng, lượng tiền mà PDR thu về rất lớn và BVS cho rằng thông tin về thương vụ sẽ sớm công bố khi PDR hoàn tất trả tiền cho khách hàng trong quý 3/2017

- Dự án Everich 3 hiện còn lại khu đất để phát triển 9 khối căn hộ. Công ty cũng sẽ chuyển nhượng phần đất này trong năm 2017. Hiện tại, PDR đã nhận tiền cọc 300 tỷ và đang trong giai đoạn xác định tiền sử dụng đất để thực hiện chuyển nhượng cho đối tác. Dự kiến thương vụ hoàn tất sớm là trong quý 4/2017 hoặc sẽ sang đầu năm 2018. Tính đến 30/06/2017, giá trị hàng tồn kho dự án là 1,631 tỷ đồng. Giá trị chuyển nhượng dự kiến theo chia sẻ của Chủ tịch công ty trong ĐHĐCĐ 2017 là khoảng 3,000 tỷ

Theo đó, chuyển nhượng thành công sẽ mang lại dòng tiền lớn cho Công ty để thanh toán khoản vay trái phiếu, đầu tư dự án BT và tích lũy thêm quỹ đất phù hợp với chiến lược kinh doanh mới.

Về cơ hội đầu tư trong 6 tháng cuối năm, xét theo PE kỳ vọng 2017, BVS cho rằng động lực hỗ trợ cho giá cổ phiếu chưa thật sự mạnh. Tuy nhiên, BVS vẫn kỳ vọng những thông tin chi tiết hơn về việc chuyển nhượng dự án sẽ là yếu tố có thể ảnh hưởng tốt đối với giá cổ phiếu PDR. Nếu công ty chuyển nhượng dự án Everich 3 với giá trị 3,000 tỷ đồng thì NAV/cp sau khi trừ chi phí và thuế TNDN sẽ tăng thêm là 4,300 đồng/cp. Theo đó, mức giá có thể kỳ vọng cho PDR tại thời điểm cuối năm dự kiến 31,000-33,000 đồng/cp.

Xem thêm tại đây

NLG: Mua tại giá mục tiêu 33,000 đồng/cp

Cũng đến từ lĩnh vực bất động sản, với tổng tài sản trên 7,500 tỷ đồng cùng quỹ đất trên 560 ha, CTCP Đầu tư Nam Long (HOSE: NLG) có ưu thế lớn so với các doanh nghiệp bất động sản (BĐS) cùng ngành. Ngoài ra, NLG huy động được dòng tiền dồi dào do đa dạng hóa nguồn vốn phát triển dự án thông qua:

- Phát hành trái phiếu cho Keppel Land, Ngân hàng TMCP Phương Đông

- Hợp tác với các đối tác lớn như Hankyu Realty, Nishi Nippon Railroad, Indochina Land

- Và ứng trước từ khách hàng

Theo Công ty TNHH CK Ngân hàng TMCP Ngoại thương Việt Nam (VCBS), dự kiến trong năm 2017, Công ty sẽ tiếp tục hoàn thiện các dự án Nguyên Sơn và Hoàng Nam. Trong nửa cuối năm 2017, công ty dự kiến tiếp tục bán ra 2,558 sản phẩm bao gồm (1) 1,380 căn hộ EhomeS, (2) 983 căn hộ Flora, (3) 99 căn biệt thự Valora, và (4) 96 nền đất dự án Dalia Garden tại Cần Thơ.

Điểm qua nửa đầu năm nay, NLG đã bán được 833 sản phẩm với giá trị bán hàng đạt 1,843 tỷ đồng.

Trong giai đoạn nửa cuối năm 2017, NLG dự kiến bàn giao 1,883 sản phẩm bao gồm (1) 140 căn nhà phố/biệt thự, (2) 100 nền đất, (3) 174 căn biệt thự Valora, và (4) 1,469 căn hộ Flora/EhomeS với tổng giá trị trên 3,000 tỷ đồng. Với kế hoạch 6 tháng cuối năm như trên, trong trường hợp công ty chỉ đạt 80% kế hoạch, doanh thu cả năm 2017 dự kiến đạt trên 3,700 tỷ với lợi nhuận sau thuế đạt vào khoảng 518 tỷ đồng, tương đương EPS 2,635 đồng/cp và PE 10.9 lần.

Theo đó, với kết quả kinh doanh khả quan, triển vọng tích cực trong việc hợp tác cùng đối tác Nhật cũng như PE thấp hơn trung bình ngành, VCBS khuyến nghị mua đối với cổ phiếu NLG tại mức giá mục tiêu 33,000 đồng/cổ phiếu.

Xem thêm tại đây

HAX: Tiềm năng tăng trưởng khả quan

Một doanh nghiệp khá nổi trên thị trường thời gian qua, CTCP Dịch vụ Ô tô Hàng Xanh (HOSE: HAX) được khuyến nghị theo dõi bởi CTCP Chứng khoán MB (HNX: MBS). Trong báo cáo phát hành đầu năm, MBS dự phóng trong năm 2017, HAX sẽ đạt được 3,456 tỷ đồng doanh thu và 119 tỷ đồng lợi nhuận sau thuế. Biên lợi nhuận gộp và biên lợi nhuận ròng năm 2017 là 3.9% và 3.4%. EPS tương ứng trong năm 2017 đạt mức 7.599 đồng/cp.

Tuy nhiên, sau khi công bố báo cáo kết quả kinh doanh quý 2/2017 không được như kỳ vọng, MBS điều chỉnh mục tiêu lợi nhuận sau thuế cả năm đạt khoảng 80 tỷ đồng tăng nhẹ so với thực hiện năm 2016, tương đương EPS đạt 3,400 đồng/cp ( tính trên phần vốn mới 233.43 tỷ đồng).

Hiện tại, cổ phiếu đang giao dịch với mức P/E là 10.8 lần tương đương P/E trung bình của một số doanh nghiệp cùng ngành (10.5 lần) và thấp P/E thị trường (16 lần). MBS cho rằng, mức P/E hợp lý đối với cổ phiếu HAX là 10.5 lần, giá hợp lý đối với cổ phiếu HAX là 35,700 đồng/cp. Theo đó, MBS khuyến nghị nhà đầu tư theo dõi đối với cổ phiếu HAX.

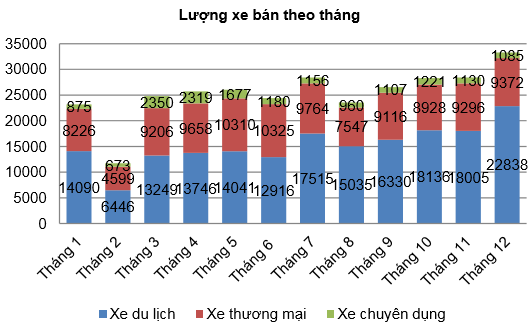

Được biết, HAX là nhà phân phối đầu tiên của liên doanh Mercedes Benz Việt Nam đồng thời là đại lý cho xe KIA do Công ty Trường Hải và Liên doanh ôtô VMC cung cấp. Địa bàn kinh doanh của Haxaco là TP. Hồ Chí Minh và các tỉnh lân cận như Bình Dương, Đồng Nai, Cần Thơ...Ngoài ra, HAX còn đang cung cấp dịch vụ sửa chữa, bảo dưỡng, bảo hành các loại ô tô. Công ty là một trong ba đại lý độc quyền của Mercedes-Benz tại Việt Nam và được Mercedes-Benz công nhận là đại lý cung cấp dịch vụ ô tô tốt nhất. Triển vọng của ngành ô tô năm 2017 là khả quan đối với mảng tiêu thụ xe ô tô con. Đây là lợi thế lớn đối với phân khúc xe con hạng sang mà HAX đang phân phối. Do đó, MBS đánh giá cao tiềm năng tăng trưởng của HAX trong những năm tới.

Đồng thời, lượng tiêu thụ ô tô Việt Nam tính đến thời điểm hiện tại là cao nhất của khu vực Đông Nam Á, và dự kiến tiếp tục khả quan, đây sẽ là yếu tố hỗ trợ cho triển vọng phát triển của HAX thời gian đến.

Xem thêm tại đây

........................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư./.

|