|

Kỳ 2

Định giá hợp đồng tương lai: Giá cả có song hành cùng với giá trị?

Đi cùng với những quy định và nguyên tắc giao dịch cần lưu ý, mối quan hệ giữa giá cả và giá trị của một hợp đồng tương lai cũng là một yếu tố không kém phần quan trọng đối với giới đầu tư khi tham gia vào thị trường này.

* Kỳ 1 - Đâu là những điều nhà đầu tư cần lưu ý khi tham gia thị trường phái sinh?

* TTCK phái sinh: Hợp đồng tương lai VN30 và những điều cần biết

“Giá cả” với “Giá trị”

Trong giao dịch giao ngay tài sản, Giá cả dùng để chỉ khoản tiền mà nhà đầu tư phải chi trả để sở hữu một tài sản. Trong khi đó, Giá trị là hiện giá của tất cả các lợi ích kinh tế mà nhà đầu tư nhận được khi sở hữu tài sản đó. Đó là hiện giá của tất cả dòng tiền ròng mà nhà đầu tư nhận được trong suốt thời kỳ nắm giữ tài sản.

Để sở hữu ngay một tài sản và nhận được giá trị từ tài sản đó, người mua phải chi trả một khoản tiền tương ứng với giá trị kỳ vọng nhận được từ tài sản. Như vậy, trong thị trường giao ngay, giá cả luôn song hành cùng giá trị và phản ánh chính xác lượng giá trị mà tài sản mang lại.

Tuy vậy, điều này lại không phải lúc nào cũng tồn tại trong thị trường phái sinh, cụ thể là thị trường giao dịch sản phẩm tương lai. Cần nhớ rằng sản phẩm tương lai không phải là một loại tài sản như đúng bản chất của nó. Vì vậy, trong một giao dịch tương lai, ta cần phân biệt rõ ràng giữa khái niệm giá trị và giá cả tương lai của một hợp đồng tương lai.

Giá trị và giá cả của hợp đồng tương lai tại ngay sau khi hợp đồng được ký kết

Để thuận tiện, chúng ta sẽ ký hiệu:

- Giá trị của hợp đồng tương lai là vt(T)

- Giá cả của hợp đồng tương lai là ft(T)

- T là thời gian tồn tại của hợp đồng từ lúc ký kết cho đến lúc đáo hạn

- t đại diện cho một thời điểm bất kỳ trong thời gian tồn tại của hợp đồng

Tại thời điểm ngay sau khi ký kết hợp đồng tương lai, không một bên nào trong giao dịch phải chi trả tiền cho hợp đồng và không bên nào nhận được bất kỳ giá trị nào từ hợp đồng. Như vậy, hợp đồng tương lai tại thời điểm ký kết ban đầu đơn giản có giá trị bằng 0.

v0(T) = 0

Tại thời điểm này, nhà đầu tư chỉ thống nhất với nhau về giá thực hiện của hợp đồng tương lai (giá tương lai). Vì vậy, giá cả của hợp đồng tương lai cũng chính là giá tương lai, đó chính là giá thực hiện của hợp đồng tại thời điểm đáo hạn. Tuy vậy, với vai trò đại diện cho số liệu mà hai bên đồng ý sẽ thanh toán tại ngày đáo hạn, giá hợp đồng tương lai tại thời điểm ngay sau khi ký kết hợp đồng sẽ không phản ánh lượng giá cả mà nhà đầu tư phải bỏ ra để nhận về tương xứng lượng giá trị mà hợp đồng mang lại.

Trong thực tế, tại thời điểm sau khi ký kết hợp đồng, theo thỏa thuận các bên vẫn trích một lượng tiền nhất định để ký quỹ ban đầu. Cần nhớ rằng bản chất của mức ký quỹ ban đầu chỉ là một khoản tiền “đặt cọc” nhằm đảm bảo khả năng thanh toán của các bên. Người mua và người bán không hề nhận được khoản ký quỹ này trong thời điểm ký kết hợp đồng và vì vậy không ai thực sự đã chi trả để sở hữu hợp đồng này. Như vậy, bản chất của mức ký quỹ ban đầu không phải là giá của hợp đồng tương lai.

Giá trị hợp đồng tương lai trong quá trình tồn tại của hợp đồng

Chúng ta đã biết hợp đồng tương lai tại thời điểm ngay sau khi ký kết hợp đồng có giá trị bằng 0. Tuy vậy, giá trị của hợp đồng tương lai trong suốt quá trình tồn tại của nó có sự biến động tuân theo sự biến động của giá tài sản cơ sở. Ngoài ra, cũng giống như thời điểm ký kết hợp đồng, nhà đầu tư cũng không phải chi trả một lượng tiền phản ánh chính xác giá trị hợp đồng mà chỉ phải thực hiện các nghiệp vụ thanh toán bù trừ đối ứng giữa các bên dựa trên sự biến động giá tài sản cơ sở theo từng ngày giao dịch.

Bên cạnh đó, cũng cần lưu ý về điểm khác biệt quan trọng của hợp đồng tương lai đối với một hợp đồng kỳ hạn, đó là bên nắm giữ hợp đồng tương lai có thể lựa chọn hình thức thanh toán như mong muốn: thanh toán bằng tiền hoặc chuyển giao tài sản tại ngày đáo hạn. Vì vậy, giá trị của hợp đồng tương lai còn có sự khác biệt khá lớn theo từng hình thức thanh toán được nhà đầu tư lựa chọn.

A. Giá trị hợp đồng tương lai theo phương thức thanh toán tiền

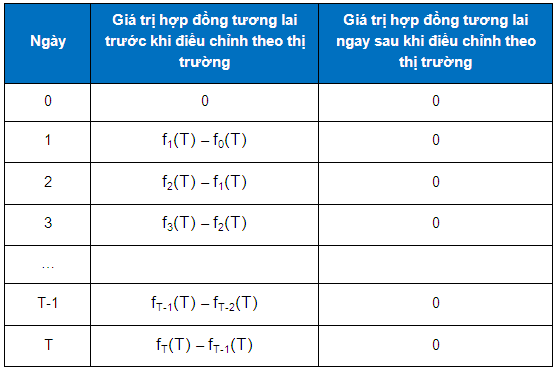

1. Giá trị của hợp đồng tương lai trong ngày giao dịch nhưng trước khi điều chỉnh theo thị trường

Giả sử chúng ta mua một hợp đồng tương lai tại thời điểm khởi đầu của ngày T. Đó cũng là giá hợp đồng tại thời điểm đóng cửa của ngày T-1 và là giá mở cửa của ngày T. Vì vậy, giá hợp đồng sẽ là fT-1(T). Bây giờ chúng ta sẽ xem xét giá trị hợp đồng tại thời điểm trước khi thị trường đóng cửa. Giá của hợp đồng ngay trước khi thị trường đóng cửa là fT(T). Với giả định fT(T) > fT-1(T), lúc này nhà đầu tư đang ở vị thế có lời khi giá lên (long position) và nếu nhà đầu tư quyết định đóng vị thế (tức bán hợp đồng), tài khoản giao dịch của nhà đầu tư sẽ ghi nhận một khoản lợi nhuận bằng fT(T) - fT-1(T).

Như vậy, giá trị của hợp đồng tương lai trước khi thực hiện điều chỉnh theo thị trường chính là giá trị khoản lợi nhuận tiềm năng mà hợp đồng mang lại cho nhà đầu tư.

2. Giá trị của hợp đồng tương lai ngay sau khi điều chỉnh theo thị trường

Sau khi thị trường đóng cửa, các khoản lời/lỗ của hợp đồng sẽ được hiện thực hóa và VSD sẽ thực hiện thanh toán tiền cho các bên tham gia. Cụ thể, lợi nhuận sẽ được phân phối cho bên có lợi từ sự biến động giá và bên còn lại sẽ ghi nhận một khoản lỗ tương ứng. Quá trình này được gọi là quá trình điều chỉnh theo thị trường. Ngay sau khi điều chỉnh theo thị trường, giá trị của hợp đồng tương lai sẽ được điều chỉnh trở về giá trị 0.

Lưu ý: Nếu chúng ta xem xét giá trị của hợp đồng tương lai dưới vị thế của người bán, chúng ta đơn giản chỉ cần đổi dấu giá trị mà người mua nhận được từ hợp đồng tương lai.

B. Giá trị hợp đồng tương lai theo phương thức giao nhận tài sản

1. Giá trị hợp đồng tương lai theo phương thức giao nhận tài sản trước khi đáo hạn

Nếu nhà đầu tư lựa chọn hình thức thanh toán giao nhận tài sản, hợp đồng tương lai lúc này chính là một hợp đồng kỳ hạn nhưng được chuẩn hóa hoàn toàn và giao dịch trên một sàn giao dịch chính thức.

Tại thời điểm đáo hạn hợp đồng, người nắm giữ hợp đồng sẽ mua tài sản với giá f0(T). Với giá giao ngay tài sản trên thị trường là ST cùng giả định ST > f0(T), người mua hoàn toàn có thể bán tài sản và ngay lập tức thu được khoản lợi nhuận ST - f0(T). Vì vậy, giá trị của hợp đồng tương lai tại thời điểm đáo hạn sẽ bằng ST - f0(T). Đó chính là giá trị nhận được khi bên nhận tài sản bán giao ngay tài sản trên thị trường với giá ST > f0(T).

Trong khoảng thời gian trước lúc đáo hạn, người nắm giữ hợp đồng tương lai không thể hiện thực hóa lợi nhuận nếu chưa đến thời điểm đáo hạn. Do đó, việc xác định giá trị của hợp đồng tương lai trong thời gian tồn tại và trước khi đáo hạn sẽ trở nên phức tạp hơn.

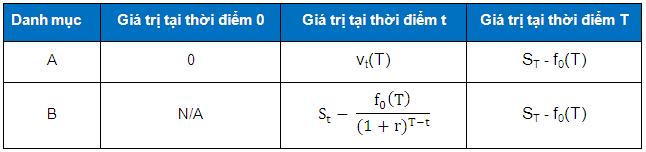

Ta xây dựng hai danh mục:

Danh mục A sẽ là nghiệp vụ mua một hợp đồng tương lai với giá thực hiện f0(T), thời gian đáo hạn là T.

Danh mục B là một nghiệp vụ mua giao ngay tài sản cơ sở tại thời điểm t. Như vậy, giá giao ngay sẽ là St, đồng thời thực hiện một khoản vay với giá trị hiện tại của f0(T) tại thời điểm t. Đến thời điểm T, toàn bộ giá trị tài sản của danh mục B sẽ là ST - f0(T) bằng giá trị của Danh mục A .

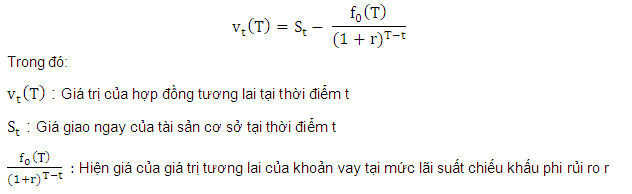

Như vậy, đối với một hợp đồng tương lai theo phương thức giao nhận tài sản, giá trị của hợp đồng tại một thời điểm t trước khi đáo hạn được xác định bằng công thức như sau:

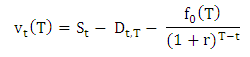

Một điểm cần lưu ý, đối với các tài sản có thể tạo ra dòng tiền (cổ phiếu hưởng cổ tức tiền mặt, hay trái phiếu hưởng lãi), giá của tài sản cơ sở sẽ được điều chỉnh giảm vào ngày giao dịch không hưởng quyền. Do đó, giá trị của hợp đồng tương lai ở trên sẽ được điều chỉnh nhằm loại bỏ ảnh hưởng từ hoạt động chi trả cổ tức:

2. Giá trị và giá cả của hợp đồng tương lai tại thời điểm đáo hạn hợp đồng

Giá cả của hợp đồng tương lai khi đáo hạn phải bằng giá giao ngay tài sản cơ sở trên thị trường. Nói một cách khác, nếu chúng ta mua một hợp đồng tương lai đã đến ngày đáo hạn chính là chúng ta đang mua một thỏa thuận giao ngay tài sản ngay sau đó. Như vậy, hợp đồng tương lai này sẽ tương đương với một giao dịch giao ngay tài sản và vì vậy, giá của hợp đồng tương lai khi đáo hạn phải bằng với giá giao ngay.

fT(T) = ST

Về yếu tố Giá trị, Giá trị của hợp đồng tương lai khi đáo hạn theo phương thức giao nhận tài sản sẽ bằng giá trị nhà đầu tư nhận được khi nhận tài sản và thực hiện bán giao ngay tài sản trên thị trường.

Giá trị của hợp đồng tương lai khi đáo hạn theo phương thức giao nhận tài sản:

VT(T) = ST - f0(T)

Kết luận: Thông qua những nguyên tắc định giá cơ bản, chúng ta đã có một góc nhìn tổng thể về mối quan hệ giữa giá trị và giá cả của một hợp đồng tương lai và cách thức biến động của chúng xuyên suốt đời sống của hợp đồng. Không giống như thị trường giao ngay, giá cả mà nhà đầu tư phải chi trả khi giao dịch một hợp đồng tương lai không hề phản ánh chính xác lượng giá trị mà nhà đầu tư có thể nhận được từ hợp đồng đó. Vì vậy, mối quan hệ song hành giữa giá cả và giá trị hoàn toàn không diễn ra trong quá trình vận động của thị trường phái sinh.

Tuy vậy, một yếu tố vẫn chưa được làm rõ, đó là cách thiết lập mức giá tương lai phù hợp với mỗi hợp đồng. Vì vậy, trong kỳ tới, chúng ta sẽ thảo luận kỹ hơn về cách thức hình thành giá hợp đồng tương lai và làm thế nào để xác định giá tương lai đối với các loại tài sản cơ sở khác nhau, đặc biệt là khi tài sản cơ sở có thể tạo ra dòng tiền.

(*) Bài viết có sử dụng nguồn tham khảo từ Tác phẩm “An Introduction to Derivatives and Risk Management” của tác giả Don M.Chance và Robert Brooks.

|