|

Gam xám phủ lên bức tranh cổ phiếu phân bón sẽ đổi thay?

Năm 2016 là một năm mang lại cảm xúc khá buồn cho ngành

phân bón. Hầu hết những doanh nghiệp trong ngành đều có kết quả kinh

doanh ảm đạm.

Tính đến ngày 28/02, theo dữ liệu thống kê của Vietstock,

trong 11 doanh nghiệp niêm yết thuộc ngành sản xuất và kinh doanh phân

bón trên 2 sàn HNX và HOSE đã công bố báo cáo tài chính (BCTC) quý

4/2016, chỉ có 3 doanh nghiệp có lãi tăng trưởng so với năm 2015, 8

doanh nghiệp còn lại đều ghi nhận sụt giảm lợi nhuận.

Trên sàn UPCoM, ngành phân bón có 2 gương mặt là DDV và HIS, trong đó HIS chưa công bố BCTC, còn DDV đã báo lỗ đậm nhất trong 5 năm trở lại đây.

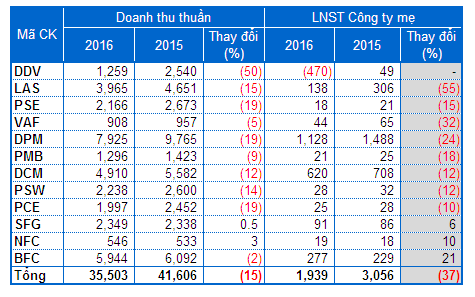

Tổng kết năm 2016, doanh thu của 12 doanh nghiệp phân bón đã công bố BCTC đạt 35,503 tỷ đồng, giảm 15% so với năm 2015; lợi nhuận ròng giảm 37%, còn 1,938.5 tỷ đồng.

KQKD một số doanh nghiệp phân bón (Đvt: tỷ đồng)

|

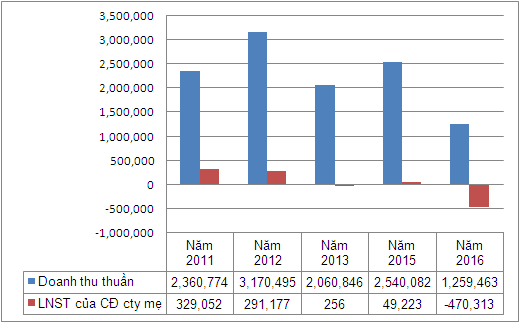

Dấu ấn đậm nét nhất đến từ một đơn vị thuộc Tập đoàn Hóa chất Việt Nam - DAP - VINACHEM (UPCoM: DDV). Không chỉ là doanh nghiệp sụt giảm doanh thu mạnh nhất (hơn 50% so với năm 2015), DDV cũng là đơn vị duy nhất lỗ ròng, lên tới 470 tỷ đồng. Đây cũng là năm thua lỗ đầu tiên của DDV trong 5 năm gần đây. Trong suốt 4 quý của năm 2016, DDV đều không có lãi, do tình hình tiêu thụ sản phẩm khó khăn trong khi giá phân bón trên thị trường giảm sâu, chiết khấu cho cửa hàng và đại lý cao; bên cạnh đó, Công ty còn phải chịu khoản lãi vay tại ngân hàng tăng vì không có nguồn tiền trả nợ đúng hạn.

KQKD của DDV trong 5 năm (Đvt: triệu đồng)

|

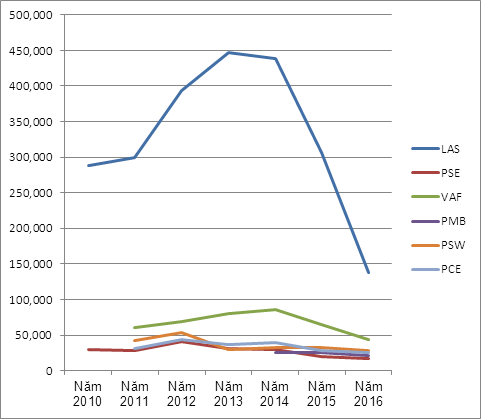

Mặc dù không chịu lỗ như DDV nhưng nhiều doanh nghiệp khác trong ngành phải đón nhận mức lợi nhuận thấp nhất trong nhiều năm trở lại. Điển hình như Supe Phốt phát và Hóa chất Lâm Thao (HNX: LAS), doanh thu chỉ giảm 15% nhưng lợi nhuận ròng giảm tới 55% đạt 138 tỷ đồng, mức thấp nhất từ năm 2010. Hay Phân bón & Hóa chất Dầu khí Đông Nam Bộ (HNX: PSE), lợi nhuận ròng cũng chạm đáy kể từ năm 2010, chỉ đạt 17.5 tỷ đồng. Bên cạnh đó, một số đơn vị khác như Phân bón và Hóa chất Dầu khí Miền Trung (HNX: PCE), Phân bón & Hóa chất Dầu khí Đông Nam Bộ (HNX: PSE), Phân bón và Hóa chất Dầu khí Tây Nam Bộ (HNX: PSW) cũng rơi vào hoàn cảnh tương tự.

Các doanh nghiệp có lợi nhuận chạm đáy từ năm 2010 (Đvt: triệu đồng)

|

Năm 2016, “anh cả” có doanh thu cao nhất là Tổng CTCP Phân bón & Hóa chất Dầu khí (HOSE: DPM) cũng không nằm ngoài xu hướng chung. Doanh thu của DPM giảm 19% so với năm trước, đạt gần 7,925 tỷ đồng. Dù đã cắt giảm chi phí bán hàng, chi phí quản lý nhưng lãi ròng của DPM vẫn giảm 24%, còn 1,127 tỷ đồng.

Vận đen của ngành phân bón thậm chí còn lan sang “ông lớn” Tập đoàn Hóa chất Việt Nam (VINACHEM). Năm 2016, VINACHEM ước lỗ tới 627 tỷ đồng do phải chịu khoản lỗ phát sinh 3,372 tỷ đồng từ 4 đơn vị trong ngành phân bón là CTCP Phân đạm và Hóa chất Hà Bắc, CTCP DAP số 2 – Vinachem, Công ty TNHH MTV Đạm Ninh Bình và DDV.

Ngoài ra, MHC (HOSE: MHC) và Xuất nhập khẩu Quảng Bình (HOSE: QBS) cũng là “nạn nhân” của DDV. Trong năm 2016, MHC và QBS không khỏi “ngậm ngùi” khi lãi ròng giảm lần lượt 46% và 88% so với cùng kỳ, xuống còn 60 tỷ và 9.6 tỷ đồng, mà nguyên nhân vì trích lập dự phòng cho khoản đầu tư vào DDV.

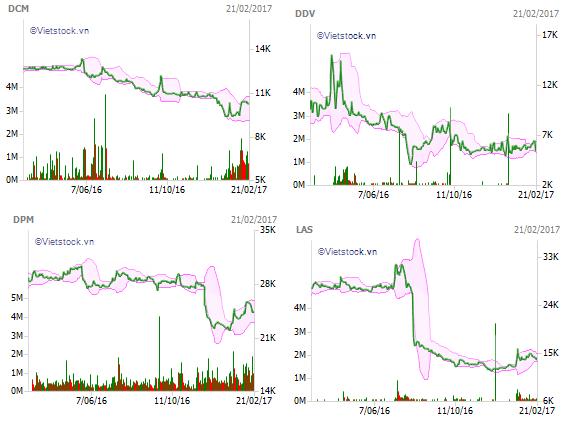

Cùng với kết quả kinh doanh sụt giảm, thị giá cổ phiếu của các doanh nghiệp trên thị trường chứng khoán cũng chịu ảnh hưởng xấu. Trong đó, biến động mạnh nhất đến từ cổ phiếu LAS khi mất 55% giá trị chỉ trong gần 2 tháng, hay như giá DCM, DDV và DPM đều có chiều hướng đi xuống trong năm.

Thị giá cổ phiếu một số doanh nghiệp phân bón 1 năm gần đây

|

“Mẹ” thiên nhiên không ưu ái và tình hình xuất nhập khẩu bất lợi

Năm 2016, các yếu tố gây bất lợi của thời tiết cùng hiện tượng thiên nhiên như El Nino, ngập mặn… đã khiến diện tích sản xuất nông nghiệp bị thu hẹp, từ đó ảnh hưởng trực tiếp đến nhu cầu tiêu thụ phân bón trong nước trong khi nguồn cung phân bón vẫn dồi dào gây ra mất cân bằng cung cầu. Đồng thời, sự cạnh tranh đến từ các nguồn phân bón nhập khẩu giá rẻ (Trung Quốc) đã kéo giá phân bón giảm và tác động xấu đến tình hình hoạt động kinh doanh của ngành phân bón trong nước.

Theo thống kê sơ bộ của Tổng cục Hải Quan, tổng sản lượng nhập khẩu phân bón của Việt Nam trong năm 2016 ở mức gần 4.2 triệu tấn, trị giá 1.1 tỷ USD. Trung Quốc đã chiếm gần 46% tổng lượng phân bón nhập khẩu với 1.9 triệu tấn, trị giá hơn 467.7 triệu USD. Ngoài ra, lượng phân bón nhập khẩu từ các nước như Israel, Thái Lan, Philippines tăng đột biến so với năm 2015, lần lượt ở mức 104%, 251% và 272.5%.

Đối với tình hình xuất khẩu phân bón, thống kê sơ bộ cho thấy tổng sản lượng xuất khẩu phân bón của Việt Nam năm 2016 ở mức 746.8 ngàn tấn, trị giá 209.8 triệu USD, lần lượt giảm 6% và 25% so với năm trước. Thị trường xuất khẩu phân bón chủ lực của Việt Nam là Campuchia cũng có sự giảm sút với sản lượng chỉ dừng ở mức 258.3 ngàn tấn, trị giá 80.4 triệu USD, giảm 14% và 30%. Thực tế, sản lượng xuất khẩu tới 7/8 nước đều có sự sụt giảm so với năm 2015, chỉ duy nhất thị trường Lào đạt tăng trưởng sản lượng 121%, tuy nhiên chiếm tỷ trọng không cao chỉ ở mức 36.7 ngàn tấn, tương đương giá trị hơn 9.3 triệu USD (đứng thứ 5 trong top các thị trường xuất khẩu phân bón chính của Việt Nam).

Chính sách bảo hộ có đỡ được khó khăn chung?

Theo thống kê của Tổ chức Lương thực và Nông nghiệp Liên Hiệp Quốc (FAO), sự mất cân bằng trong cung cầu phân bón thế giới sẽ vẫn tiếp tục đến năm 2018, trong đó khu vực châu Á là thị trường có chênh lệch cung cầu lớn nhất, dự báo sẽ tiếp tục thâm hụt lần lượt hơn 2.3 triệu tấn và 1.5 triệu tấn phân bón trong năm 2017 và 2018. Đây là một áp lực đối với các doanh nghiệp trong ngành phân bón.

Tuy nhiên, Chính phủ đã có biện pháp bảo hộ nền sản xuất phân bón trong nước với việc bãi bỏ chế độ cấp Giấy phép nhập khẩu tự động đối với các mặt hàng phân bón nhập khẩu. Điều này sẽ giúp hạn chế sự dư thừa nguồn cung phân bón và giảm áp lực cạnh tranh với phân bón giá rẻ Trung Quốc trong thời gian tới.

Theo nhận định của CTCK MB (MBS), đến năm 2020 diện tích nhóm đất nông nghiệp Việt Nam có thể đạt 27,038 ngàn hecta (năm 2015, tổng diện tích các loại đất trong nhóm đất nông nghiệp là 26,791 ngàn hecta), tăng 306.33 ngàn hecta. Đồng thời, chi phí nguyên vật liệu đầu vào giảm và hưởng lợi từ chính sách mới giảm thuế giá trị gia tăng, có thể sẽ ảnh hưởng tích cực lên ngành phân bón.

Trong tháng đầu năm 2017, thị trường xuất khẩu phân bón đã cho tín hiệu tốt, sản lượng xuất khẩu tăng 10.4% so với cùng kỳ năm trước đạt 51.7 ngàn tấn, tuy nhiên trị giá lại giảm 5.6% xuống còn 14.2 triệu USD. Trong đó, thị trường xuất khẩu chủ lực của Việt Nam - Campuchia ghi nhận gần 19.7 ngàn tấn sản lượng (chiếm 38% tổng sản lượng xuất khẩu), trị giá gần 6.2 triệu USD.

|

3 ngôi sao sáng

Giữa bức tranh ảm đạm của toàn ngành phân bón, vẫn xuất hiện 3 ngôi sao giữ được mức lợi nhuận tăng trưởng trong năm 2016 là BFC, NFC và SFG. Đối với Phân bón Bình Điền (HOSE: BFC), mặc dù ghi nhận doanh thu sụt giảm nhưng nhờ giá nguyên vật liệu đầu vào giảm mạnh, kết hợp nhà máy phân bón Bình Điền -Ninh Bình được đưa vào hoạt động, đã giúp lợi nhuận ròng của BFC tăng trưởng 21%, đạt 276.8 tỷ đồng.

Phân Bón Miền Nam (HOSE: SFG) cũng là doanh nghiệp có hoạt động kinh doanh khả quan khi doanh thu tăng nhẹ lên 2,349 tỷ đồng, cùng giá vốn hàng bán giảm, đã giúp lãi ròng tăng 6% so với năm 2015, đạt hơn 91 tỷ đồng.

Khác với 2 doanh nghiệp trên, lý do chính giúp lợi nhuận Phân Lân Ninh Bình (HNX: NFC) tăng trưởng trong năm 2016, không xuất phát từ hoạt động kinh doanh mà đến từ hoạt động tài chính. Nhờ giảm được phần lớn chi phí tài chính (do lãi tiền vay và chiết khấu thanh toán) nên dù hoạt động kinh doanh giảm sút, lãi ròng năm 2016 của NFC vẫn tăng 10% đạt 19.4 tỷ đồng./.

|

|