|

Mua lại cổ phiếu giá cao từ cổ đông: Mỗi nhà mỗi cảnh

Trong nửa cuối năm 2015 và đầu năm 2016, trên thị trường xuất hiện nhiều trường hợp doanh nghiệp bỏ tiền mua lại cổ phiếu của chính mình cao hơn giá thị trường. Tuy nhiên, “hoàn cảnh” của mỗi doanh nghiệp này lại rất khác nhau.

Chuyện giảm vốn ngàn tỷ

Một trong những trường hợp đầu tiên có thể kể đến là CTCP Phát triển Hạ tầng Kỹ thuật (HOSE: IJC) công bố mua lại cổ phiếu của cổ đông với giá 10,000 đồng/cp, trong khi thị giá khi đó chỉ dao động quanh mức 7,800 đồng/cp. Việc mua lại cổ phiếu của IJC nhằm mục đích giảm vốn điều lệ từ 2,742 tỷ đồng xuống còn 1,350 tỷ đồng.

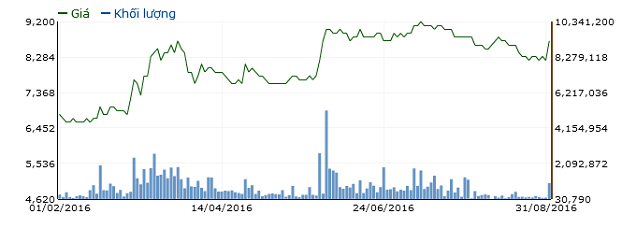

Thị giá cổ phiếu IJC từ tháng 2 đến nay

|

Sau công bố, giá cổ phiếu IJC đã tăng mạnh, có thời điểm đạt 9,200 đồng/cp. Tuy nhiên, khi độ nóng của thông tin mua dần hạ nhiệt thì thị giá của IJC cũng giảm dần. Tính đến phiên ngày 13/09, cổ phiếu IJC đang được giao dịch ở mức 8,220 đồng/cp.

Trường hợp giảm vốn của IJC mặc dù không phải trường hợp giảm vốn đầu tiên trên thị trường chứng khoán Việt Nam, tuy nhiên đây được xem là trường hợp chưa có tiền lệ, bởi trong khi các doanh nghiệp khác (như CTCK Sacombank, CTCP Bảo hiểm Viễn thông…) giảm vốn do lỗ quá nặng, thì IJC lại muốn thực hiện khi đang có những chỉ tiêu tài chính khá đẹp và đi ngược với mục tiêu huy động vốn thường thấy khi một doanh nghiệp niêm yết, chọn con đường lên sàn chứng khoán.

Tính đến cuối năm 2015, tổng tài sản của IJC đạt 7,330 tỷ đồng, trong đó vốn điều lệ gần 2,742 tỷ đồng, thặng dư vốn góp hơn 10.4 tỷ, lợi nhuận chưa phân phối gần 120 tỷ đồng.

Tuy nhiên, cũng cần đề cập rằng, để có được tiền chi trả cho việc mua lại cổ phiếu của cổ đông, IJC đã chuyển nhượng các khu đất thuộc dự án Đô thị IJC với giá trị hợp đồng gần 1,392 tỷ đồng vào cuối tháng 5/2016. Dự án Đô thị IJC cũng chính là dự án mà IJC đã dùng số tiền tăng vốn năm 2011 (từ 548 tỷ lên 2,742 tỷ đồng) để mua lại từ Tổng công ty Đầu tư và phát triển Công nghiệp – TNHH MTV (Becamex). Để rồi 5 năm sau, IJC lại chuyển về cho chính Công ty mẹ Becamex.

Tại ĐHCĐ thường niên 2016, ban lãnh đạo IJC cho biết nếu thuận lợi thì việc giảm vốn của Công ty sẽ hoàn tất trong tháng 8/2016, tuy nhiên cho đến nay vẫn chưa có thông tin gì về việc chốt danh sách cổ đông để thực hiện quyền mua lại cổ phần của Công ty.

Mới đây, ngày 06/09, IJC công bố sẽ thực hiện lấy ý kiến cổ đông bằng văn bản để điều chỉnh phương án giảm vốn điều lệ. Theo đó, HĐQT cần thực hiện xin lại ý kiến cổ đông thực hiện giảm vốn điều lệ bằng hình thức mới là hoàn trả một phần vốn góp cho cổ đông. Còn về bản chất, những nội dung của phương án giảm vốn mà cổ đông thông qua tại ĐHĐCĐ thường niên 2016 không thay đổi.

Cái giá của giải thể

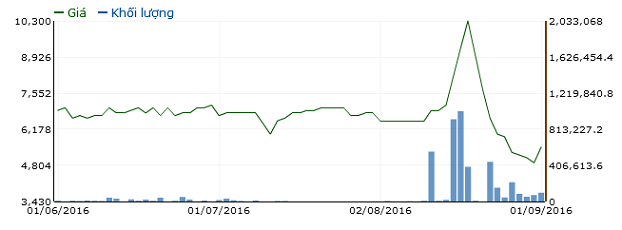

Thị giá cổ phiếu KLS trước khi hủy niêm yết

|

|

Cũng là câu chuyện mua lại cổ phiếu trên mức thị giá, nhưng trường hợp của CTCP Chứng Khoán Kim Long (KLS) lại ở một tình huống hoàn toàn khác, khi đơn vị này đưa ra quyết định giải thể.

Để tiến hành giải thể, KLS mua lại cổ phiếu của cổ đông với giá 11,000 đồng/cp trong 2 đợt, đợt 1 sẽ ứng trước với giá 10,000 đồng/cp và đợt 2 sẽ trả phần còn lại 1,000 đồng/cp. Theo đó, vào đầu tháng 8, KLS đã tiến hành thanh toán lần đầu cho cổ đông, đợt thanh toán thứ hai dự kiến sẽ thực hiện trong tháng 10/2016.

Mức giá mà KLS đưa ra tại thời điểm tuyên bố giải thể cao hơn 28% so với thị giá cổ phiếu KLS trên sàn chứng khoán lúc ấy (chỉ quanh mốc 8,000 đồng/cp) và đã trở thành động lực cho đợt tăng giá liền sau đó, nâng thị giá KLS trên thị trường chạm mức 11,000 đồng/cp trước ngày chốt quyền mua lại cổ phiếu của Công ty.

Quay lại thời điểm KLS thông báo giải thể, động thái này khá bất ngờ với cổ đông bởi đi ngược lại so với những đồn đoán về việc KLS sẽ sáp nhập với một công ty chứng khoán khác.

Theo lý giải từ phía KLS, một trong những nguyên nhân đưa đến quyết định trên là do hiệu quả kinh doanh mang lại không cao, ROE thấp trong khi mức độ cạnh tranh lại ngày càng gay gắt. Mặt khác, một số hạn chế trong lĩnh vực chứng khoán đặc thù khiến KLS không thể tham gia chi phối doanh nghiệp mục tiêu, cũng là một trong những lý do Công ty quyết định “tan rã”.

KLS là cổ phiếu nóng trên sàn chứng khoán, thanh khoản luôn thuộc hạng Top với cơ cấu cổ đông phân tán và mang tính đầu cơ cao. Cũng theo đó mà các kỳ ĐHĐCĐ thường niên của KLS phải tổ chức nhiều lần mới thành công.

Quá trình hoạt động của công ty gắn liền với những đợt tăng vốn rất khủng. Năm 2009, KLS tăng vốn từ 500 tỷ đồng lên 1,000 tỷ đồng trở thành Top 5 CTCK có vốn điều lệ lớn nhất thời bấy giờ. Một năm sau, KLS tiếp tục tăng vốn lên 2,025 tỷ đồng, để vươn lên vị trí thứ ba trong các CTCK có vốn điều lệ “khủng” nhất Việt Nam.

Cổ phiếu quỹ giá cao

Nếu hai doanh nghiệp kể trên, việc mua lại cổ phiếu liên quan đến việc giảm vốn hay giải thể thì trường hợp của CTCP Tập đoàn HIPT (UPCoM: HIG) lại ở một khía cạnh hoàn toàn khác.

Vào giữa tháng 8 vừa qua, HIG thông báo ngày GDKHQ 19/08 để thực hiện mua lại của mỗi cổ đông 10% tổng số cổ phiếu sở hữu, tương đương gần 2.2 triệu cổ phiếu với giá lên tới 20,000 đồng/cp, gấp hơn 2 lần so với thị giá của cổ phiếu HIG thời điểm đó.

Điều này phần nào dẫn đến việc thị giá HIG liên tục tăng mạnh và đạt đỉnh ở mức 10,529 đồng/cp. Nhưng ngay sau phiên giao dịch không hưởng quyền thì sức nóng của cổ phiếu mất đi và lao dốc sâu xuống dưới 5,000 đồng/cp.

Thị giá cổ phiếu HIG thời gian gầy đây

|

Việc HIG thực hiện mua lại cổ phiếu với mức giá “ngất ngưởng” đã được thông qua từ ĐHĐCĐ thường niên 2016, mặc dù vấp phải sự phản đối của một số cổ đông. Tại đại hội khi đó, có ý kiến của cổ đông cho rằng, các khoản quỹ đầu tư phát triển gần 20 tỷ đồng và thặng dư vốn 130 tỷ đồng không được HIG sử dụng để đầu tư hạ tầng kỹ thuật, sản phẩm mới, đào tạo nhân sự và đầu tư phát triển Công ty mà để “phủ bụi” trong những năm trước. Bên cạnh đó, các chỉ tiêu doanh thu và lợi nhuận của HIG trong suốt 5 năm không đạt kế hoạch. Điều này phần nào cho thấy được ban lãnh đạo dường như đang bế tắc trong việc sử dụng tiền sao cho hiệu quả và định hướng đầu tư tương lai của Công ty./.

|