|

Bức tranh nợ xấu năm 2016 dần định hình

Mặc dù chu kỳ tín dụng của các ngân hàng thường dồn vào cuối năm dẫn tới tỷ lệ nợ xấu thường sụt giảm khá nhiều, tuy nhiên về mặt con số tuyệt đối, sau 6 tháng đầu năm 2016 bức tranh “nợ xấu” của hệ thống ngân hàng thường mại đã dần định hình với những cái tên có khả năng sẽ tiếp tục trở thành những “khách hàng thân thiết” của VAMC.

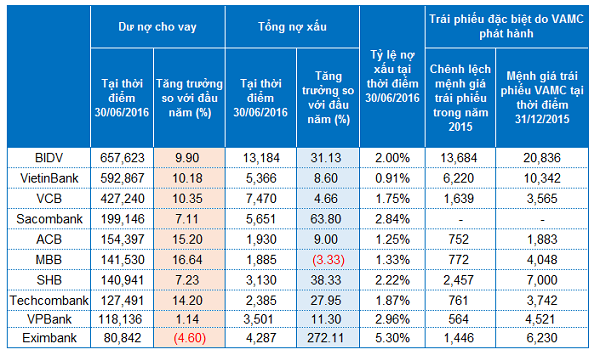

Một số chỉ tiêu về dư nợ cho vay, nợ xấu và trái phiếu đặc biệt VAMC của một số ngân hàng tại 30/06/2016 (Đvt: Tỷ đồng)

• Tổng nợ xấu bao gồm nợ từ nhóm 3 – 5 trong phần phân loại nợ trên BCTC

• Tỷ lệ nợ xấu tính bằng tổng nợ nhóm 3 – 5 trên dư nợ cho vay tại thời điểm 30/06/2016

• Số liệu về trái phiếu đặc biệt do VAMC phát hành từ BCTC hợp nhất kiểm toán năm 2015

Nguồn: BCTC hợp nhất quý 2/2016, BCTC hợp nhất kiểm toán năm 2015

|

Với những thông tin từ BCTC hợp nhất quý 2/2016 đã được công bố của đa số các ngân hàng thương mại (NHTM), bức tranh nợ xấu năm 2016 của cả hệ thống đã dần được định hình. Mặc dù tỷ lệ nợ xấu của hầu hết các ngân hàng này đều dưới 3% và có mức độ thay đổi không đáng kể so với thời điểm đầu năm, trừ trường hợp đặc biệt là Eximbank (HOSE: EIB). Tuy nhiên, nguyên nhân nằm ở quy mô của mẫu số trong công thức tính nợ xấu gia tăng mạnh giúp tỷ lệ nợ xấu không tăng quá nhanh, trong khi thực tế, đã có những ngân hàng có tốc độ gia tăng giá trị tuyệt đối của nợ xấu gấp nhiều lần so với tốc độ tăng dư nợ cho vay trong 6 tháng đầu năm 2016.

Trong báo cáo triển vọng 6 tháng cuối năm 2016 đã được CTCK Ngân hàng TMCP Ngoại thương Việt Nam – VCBS công bố, nhóm nghiên cứu cho biết tỷ lệ nợ xấu trong hệ thống ngân hàng có dấu hiệu tăng từ cuối năm 2015. Tính đến hết quý 1/2016, tỷ lệ nợ xấu theo thống kê từ NHNN là 2.62%, cao hơn mức 2.55% cuối năm 2015. Bên cạnh yếu tố “mô típ” từ năm 2010 đến nay (tỷ lệ nợ xấu báo cáo thường thấp vào cuối năm), VCBS cho rằng đây có thể là hệ quả tất yếu của việc gia tăng tín dụng bất động sản trong năm 2015.

Tính tới thời điểm hết quý 2/2016, những cái tên có tốc độ gia tăng nợ xấu gấp nhiều lần so với tốc độ tăng dư nợ cho vay – hay nói cách khác, đây là những ngân hàng có “triển vọng” tiếp tục là khách hàng thân thiết của VAMC đã dần lộ diện. Và cũng không quá bất ngờ khi những cái tên được nhắc đến là một trong số những ngân hàng nắm giữ trái phiếu đặc biệt* do VAMC với giá trị lớn nhất.

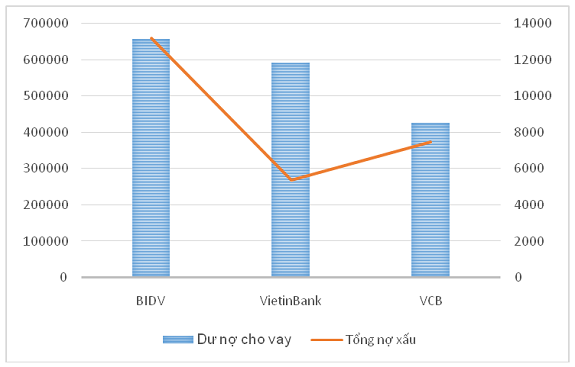

Nếu xếp quy mô dư nợ cho vay theo từng nhóm, thì nhóm đầu tiên với quy mô đứng đầu thị trường (quy mô dư nợ cho vay lớn hơn 400,000 tỷ đồng, bao gồm: BIDV, CTG và VCB), ngân hàng BIDV (HOSE: BID) đang giữ vị trí top đầu về nợ xấu. Mặc dù xét về quy mô dư nợ cho vay tính đến 30/06/2016, BIDV chỉ cao hơn VietinBank (CTG) và Vietcombank (VCB) lần lượt 11% và 54% nhưng xét về quy mô giá trị nợ xấu, BIDV gấp gần 2.5 lần so với VietinBank và gần gấp đôi Vietcombank. Tỷ lệ nợ xấu của BIDV cũng đã vượt 2%, trong khi theo kế hoạch đã được ĐHĐCĐ thường niên năm 2016 thông qua, HĐQT cam kết sẽ giữ nợ xấu dưới 2%.

Nếu tính về con số tuyệt đối, giá trị nợ xấu của BIDV cũng tăng hơn 3,000 tỷ đồng chỉ trong 6 tháng đầu năm 2016, tương đương mức tăng hơn 31%, trong khi dư nợ cho vay tăng chưa tới 10%. Cũng cần lưu ý ngân hàng này là một trong số những nhà băng đang nắm giữ trái phiếu đặc biệt của Công ty Quản lý tài sản của các TCTD Việt Nam (VAMC) với giá trị lớn nhất. Chưa kể, với các biến cố từ chủ nợ sở hữu hàng nghìn tỷ nợ vay của BIDV, như Hoàng Anh Gia Lai – HAGL hay CTCP Khoáng Sản Na Rì Hamico (KSS), có thể con số này chỉ mới là khởi đầu.

Theo Khoản 1, Điều 14 Nghị định 53 về việc thành lập, tổ chức và hoạt động, VAMC sẽ mua nợ xấu của tổ chức tín dụng theo giá trị ghi sổ số dư nợ gốc khách hàng vay chưa trả được khấu trừ số tiền dự phòng cụ thể đã trích lập chưa sử dụng cho khoản nợ xấu đó, trên cơ sở thỏa thuận và giá trị nợ xấu được đánh giá lại. Do vậy, khó có thể đánh giá được hơn 20,000 tỷ mệnh giá trái phiếu đặc biệt của BIDV tương đương với nguyên giá khoản nợ xấu bao nhiêu, trong khi BCTC hợp nhất 6 tháng đầu năm 2016 chưa soát xét không bao gồm số liệu chi tiết khoản mục mệnh giá trái phiếu đặc biệt VAMC. Theo đó, khó đánh giá tường tận ngân hàng này đã bán bao nhiêu nợ xấu cho VAMC trong 6 tháng đầu năm 2016. Tuy nhiên, với tốc độ tăng quy mô nợ xấu gấp 3 lần so với quy mô dư nợ cho vay, nhiều khả năng BIDV sẽ tiếp tục là “khách hàng thân thiết” của VAMC trong năm nay.

So sánh tương quan dư nợ cho vay và quy mô nợ xấu của BIDV, VCB và CTG

(Đvt: Tỷ đồng)

|

Ở nhóm dưới, những cái tên tiêu biểu khác có thể kể đến như Sacombank (STB), Ngân hàng Sài Gòn – Hà Nội (SHB), Ngân hàng Việt Nam Thịnh Vượng (VPBank) hay Ngân hàng Kỹ thương Việt Nam (Techcombank), đây đều là những ngân hàng có tốc độ tăng quy mô các khoản nợ xấu cao hơn nhiều so với tốc độ tăng trưởng dư nợ cho vay trong 6 tháng đầu năm 2016.

Đứng đầu danh sách này có lẽ phải kể đến VPBank. Ngân hàng này có tốc độ tăng trưởng quy mô nợ xấu tới 11.3%, trong khi dư nợ cho vay chỉ tăng hơn 1.1%, tức là quy mô tăng nợ xấu gấp gần 10 lần so với tăng trưởng tín dụng. Dẫn tới tỷ lệ nợ xấu của VPBank hiện đã đạt 2.96%, gần chạm tới ngưỡng “rủi ro” 3%, cách xa tỷ lệ nợ xấu 2.69% hồi đầu năm 2016. Trong khi đó, tiền gửi khách hàng tại VPBank chỉ ở mức 118,599 tỷ đồng, giảm 9% so với đầu năm. Lưu chuyển tiền thuần trong 6 tháng đầu năm âm hơn 2,900 tỷ đồng chủ yếu do âm dòng tiền thuần từ hoạt động kinh doanh (giảm tiền gửi khách hàng 11,670 tỷ đồng).

Tương tự VPBank, quy mô nợ xấu của Sacombank cũng tăng tới gần 64% lên 5,651 tỷ đồng, trong khi tăng trưởng dư nợ cho vay chỉ hơn 7%. Hiện tỷ lệ nợ xấu của ngân hàng này cũng đã đạt mức 2.84%, mặc dù vẫn thấp hơn VPBank nhưng cũng đã sát ngưỡng “rủi ro” 3%.

Như trường hợp của SHB, tỷ lệ nợ xấu của ngân hàng này đạt 2.22% tính tới ngày 30/06/2016, trong khi con số này cuối năm 2015 chỉ hơn 1.72%. Tốc độ tăng trưởng quy mô nợ xấu so với tăng trưởng dư nợ cho vay cũng đáng báo động, bởi trong 6 tháng đầu năm 2016, SHB chỉ tăng hơn 7.2% dư nợ cho vay, trong khi tăng trưởng quy mô nợ xấu tới hơn 38.3%. Mệnh giá trái phiếu đặc biệt của VAMC do ngân hàng này nắm giữ tính tới thời điểm kết thúc năm 2015 cũng đạt gần 7,000 tỷ đồng, cao hơn nhiều so với những ngân hàng khác cùng quy mô, mặc dù tỷ lệ nợ xấu của SHB sau khi đã bán nợ không phải là quá thấp.

Tương tự, quy mô nợ xấu của Techcombank trong 6 tháng đầu năm 2016 cũng tăng gần 28%, gấp gần 2 lần so với tốc độ tăng trưởng dư nợ cho vay, với giá trị tuyệt đối 2,385 tỷ đồng. Nếu nói về bức tranh nợ xấu của năm 2016, một trường hợp đặc biệt cũng không thể không nhắc đến trong 6 tháng đầu năm 2016 là Eximbank. Trong khi dư nợ cho vay tại Eximbank tính tới 30/06/2016 giảm 4.6% so với đầu năm thì quy mô nợ xấu của ngân hàng tăng đột biến, gấp gần 3 lần. Trong đó, nợ dưới tiêu chuẩn tăng vọt từ 182 tỷ lên 2,415 tỷ đồng, nợ có khả năng mất vốn cũng tăng mạnh từ 802 tỷ lên 1,073 tỷ đồng. Tỷ lệ nợ xấu trên dư nợ cho vay khách hàng tại Eximbank tăng vọt từ 1.9% lên 5.3%.

Hiện ngân hàng này đang gặp vướng mắc rất lớn về mặt nhân sự do sự mâu thuẫn giữa những nhóm cổ đông lớn. Mới đây, Ngân hàng Nhà nước cũng ra chỉ đạo với Eximbank hoãn tổ chức ĐHĐCĐ bất thường nhằm kiểm tra, rà soát một số thông tin liên quan đến quyền đề cử, ứng cử của cá nhóm cổ đông để báo cáo trước khi Ngân hàng Nhà nước phê duyệt nhân sự đề cử, ứng cử bầu bổ sung thành viên HĐQT. Chưa rõ cơ cấu quản trị của Eximbank bao giờ sẽ được thống nhất, tuy nhiên với hàng loạt khó khăn đang dần được phơi bày, trách nhiệm của ban lãnh đạo mới báo trước những thử thách không hề nhỏ.

|

*: Theo Nghị định 53 về việc thành lập, tổ chức và hoạt động của VAMC

TRÁI PHIẾU ĐẶC BIỆT CỦA CÔNG TY QUẢN LÝ TÀI SẢN

Điều 20. Trái phiếu đặc biệt

1. Trái phiếu đặc biệt do Công ty Quản lý tài sản phát hành để mua lại các khoản nợ xấu của tổ chức tín dụng và có các đặc điểm sau đây:

a) Trái phiếu đặc biệt được phát hành dưới hình thức chứng chỉ, bút toán ghi sổ hoặc dữ liệu điện tử;

b) Mệnh giá trái phiếu đặc biệt có giá trị bằng giá mua của khoản nợ xấu được quy định tại Khoản 1 Điều 14 Nghị định này;

c) Trái phiếu đặc biệt được phát hành bằng đồng Việt Nam có thời hạn tối đa 05 năm và lãi suất bằng 0%;

d) Trái phiếu đặc biệt được sử dụng để vay tái cấp vốn của Ngân hàng Nhà nước.

2. Công ty Quản lý tài sản phát hành trái phiếu đặc biệt theo Phương án phát hành đã được Ngân hàng Nhà nước chấp thuận.

3. Ngân hàng Nhà nước quy định cụ thể việc cho vay tái cấp vốn trên cơ sở trái phiếu đặc biệt, mức cho vay tái cấp vốn so với mệnh giá trái phiếu đặc biệt.

4. Ngân hàng Nhà nước trình Thủ tướng Chính phủ quyết định mức lãi suất cho vay tái cấp vốn trên cơ sở trái phiếu đặc biệt đối với tổ chức tín dụng trong từng thời kỳ.

5. Không áp dụng quy định về phát hành trái phiếu doanh nghiệp đối với việc phát hành trái phiếu của Công ty Quản lý tài sản. Ngân hàng Nhà nước quy định cụ thể việc phát hành trái phiếu đặc biệt của Công ty Quản lý tài sản./.

|

|