|

ĐHĐCĐ VPBank: Nợ xấu 2015 tăng do tham gia phân khúc rủi ro cao

Theo chia sẻ của ông Nguyễn Đức Vinh – TGĐ Ngân hàng TMCP Việt Nam Thịnh Vượng – VPBank tại ĐHĐCĐ thường niên năm 2016 tổ chức chiều ngày 28/03, lý do nợ xấu năm 2015 của ngân hàng tăng so với năm 2014 bởi VPBank đã tham gia vào một số phân khúc cho vay có độ rủi ro cao hơn như tín dụng tiêu dùng, cho vay tín chấp, hay cho vay một số doanh nghiệp vừa và nhỏ.

* VPBank: Khoản trích lập dự phòng rủi ro tài sản có 2015 hơn 230 tỷ là do đâu?

ĐHĐCĐ thường niên năm 2016 tổ chức chiều ngày 28/03

|

Theo báo cáo, năm 2015 là năm VPBank quyết định rút ra khỏi hoạt động chứng khoán (dịch vụ ngân hàng đầu tư), theo đánh giá của ông Nguyễn Đức Vinh, đây là hoạt động không nằm trong lĩnh vực cốt lõi của ngân hàng. Đến cuối năm 2015, VPBank chính thức chỉ còn hoạt động trong lĩnh vực ngân hàng và 2 công ty thành viên là Công ty Tài chính VPBank FC (chuyên về hoạt động tín dụng tiêu dùng) và Công ty AMC (liên quan đến việc quản lý tài sản và chuyên môn hóa trong xử lý nợ), sở hữu tại CTCK Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBS) giảm xuống chỉ còn 11%.

Tính đến cuối năm 2015, tổng tài sản của VPBank đạt 193,876 tỷ đồng, tương đương 95% kế hoạch; huy động khách hàng và phát hành giấy tờ có giá đạt 152,131 tỷ đồng, vượt 9% kế hoạch; dư nợ cấp tín dụng bao gồm cho vay và trái phiếu đạt 131,000 tỷ, vượt kế hoạch hơn 10%.

Liên quan đến những thông tin về việc VPBank tăng trưởng nóng về tín dụng, ông Vinh cho rằng mức tăng trưởng này là hợp lý trong bối cảnh ngân hàng trải qua 3 năm cải thiện bộ máy, công nghệ. Đi sâu vào phân tích, tăng trưởng tín dụng tập trung vào phân khúc khách hàng chiến lược của VPBank, trong đó đứng đầu về tốc độ tăng trưởng là tín dụng tiêu dùng, sau đó tín dụng bán lẻ (tổng dư nợ hiện tại là 33,000 tỷ đồng), SME (hơn 24,000 tỷ đồng), tổng mức tăng trưởng của nhóm khách hàng thuộc phân khúc này đạt hơn 70% trong khi mảng doanh nghiệp lớn mặc dù có sự tăng trưởng nhưng chỉ đạt trên dưới 30%.

Với mức tăng trưởng như vậy, VPBank duy trì tỷ lệ nợ xấu 2.7% tại thời điểm kết thúc năm 2015, tăng nhẹ so với 2014. Lý giải vấn đề này, ông Vinh cho biết, lý do bởi VPBank đã tham gia vào một số phân khúc cho vay có độ rủi ro cao hơn như tín dụng tiêu dùng, cho vay tín chấp, hay cho vay một số doanh nghiệp vừa và nhỏ, tuy nhiên cũng theo ông Vinh, VPBank đã có hệ thống kiểm soát và quản lý rủi ro để đảm bảo tỷ lệ này dưới phạm vi cho phép là 3%.

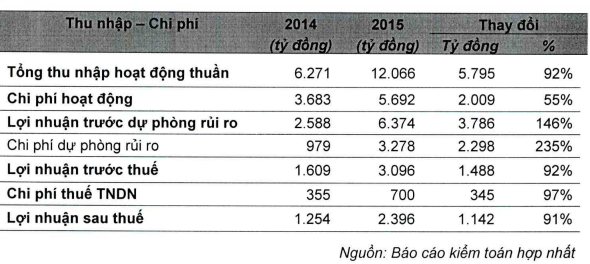

Kết thúc năm 2015, mặc dù chi phí dự phòng rủi ro trong năm 2015 gần 3,300 tỷ đồng, cao hơn gấp 3 lần so với 2014 nhưng ngân hàng vẫn ghi nhận lãi trước thuế gần 3,100 tỷ, tăng 92% chủ yếu do tổng thu nhập thuần tăng mạnh lên hơn 12,000 tỷ đồng. Đáng chú ý là dù ghi nhận lợi nhuận trong năm 2015 tăng mạnh nhưng HĐQT VPBank lại đề xuất là không chia cổ tức bằng tiền mà chỉ chia cổ tức bằng cổ phần phổ thông với tỷ lệ 13.07%. Theo ông Bùi Hải Quân – Phó Chủ tịch VPBank, việc chia cổ tức bằng cổ phiếu sẽ giúp VPBank tăng vốn điều lệ, qua đó cải thiện các chỉ số an toàn vốn theo quy định của NHNN.

Kế hoạch lợi nhuận 2016 chỉ tăng nhẹ do dự phòng rủi ro

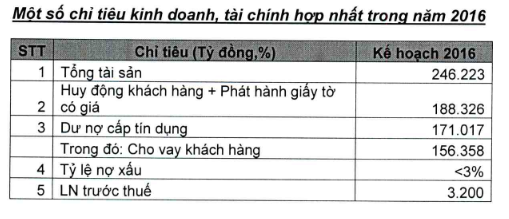

Về kế hoạch năm 2016, VPBank đặt mục tiêu tổng tài sản đạt 246,223 tỷ đồng, tăng 27% so với cuối năm 2015; huy động khách hàng và phát hành giấy tờ có giá đạt 188,326 tỷ đồng; dư nợ cấp tín dụng đạt 171,017 tỷ đồng, trong đó cho vay khách hàng đạt 156,358 tỷ đồng, tăng gần 34%. Lợi nhuận trước thuế dự kiến 3,200 tỷ đồng, tăng nhẹ so với kết quả đạt được năm 2015 (3,096 tỷ đồng).

Lý giải về kế hoạch mức lợi nhuận tăng khiêm tốn, ông Vinh cho biết, năm 2016 là năm VPBank thực hiện thay đổi thông qua đầu tư vào hệ thống nên đòi hỏi ngân sách đầu tư lớn, ngân hàng sẽ áp dụng chương trình về quản trị rủi ro, trong đó trình NHNN ứng dụng các nguyên tắc dự phòng quản trị rủi ro ở mức độ cao theo thông lệ quốc tế, dự kiến dự phòng rủi ro tăng 70%.

Ngoài ra ĐHĐCĐ cũng đã thông qua phương án chuyển trụ sở chính của VPBank từ địa chỉ 72 Trần Hưng Đạo về 89 Láng Hạ, Hà Nội. Hiện nay, VPBank đã ký hợp đồng chính thức với Công ty Tháp Láng Hạ để thuê mặt bằng dài hạn tại 89 Láng Hạ, với quy mô công trình là 29 tầng (bao gồm 1 tầng mái) và diện tích sử dụng khoảng 13,775 m2.

Đưa cổ phiếu VPB lên sàn trong năm 2016

Một trong những nội dung được cổ đông quan tâm tại ĐHĐCĐ thường niên năm 2016 của VPBank là kế hoạch niêm yết cổ phiếu lên sàn hoặc đăng ký giao dịch trên sàn UPCoM đối với cổ phiếu VPB và việc bán cổ phần VPBank cũng như bán công ty con VPBank FC (FE Credit – phụ trách cho vay tiêu dùng) cho đối tác ngoại.

Trả lời vấn đề này, ông Ngô Chí Dũng – Chủ tịch HĐQT VPBank cho biết, hiện Ngân hàng đang tiến hành các thủ tục cần thiết để đưa cổ phiếu VPB lên sàn trong năm 2016 theo đúng thời hạn. Đối với vấn đề bán cổ phần cho đối tác chiến lược cũng như tìm kiếm đối tác bán 49% cổ phần tại công ty con VPBank FC (FE Credit), VPBank đang trong quá trình thương lượng, do vậy chưa thể công bố thông tin tới các cổ đông, đảm bảo nguyên tắc bảo mật./.

|