Vượt qua nhiều tai tiếng, Vigecam có gì để IPO?

Là một doanh nghiệp có khá nhiều tai tiếng trong quá khứ liên quan đến cựu Tổng Giám đốc Trần Văn Khánh và những sai phạm động trời khác, sau nhiều năm xử lý hậu quả Công ty mẹ - Tổng công ty Vật tư nông nghiệp – Công ty TNHH MTV (Vigecam) xuất hiện trở lại với quyết định cổ phần hóa trong thời gian tới và đang tìm kiếm nhà đầu tư chiến lược để bán 70% vốn.

Vigecam là Tổng công ty 100% vốn Nhà nước, trực thuộc Bộ NN&PTNT với thâm niên 55 năm hình thành và phát triển. Lĩnh vực hoạt động chính gồm nhập khẩu và kinh doanh vật tư nông nghiệp, phân bón, thuốc bảo vệ thực vật, nguyên liệu làm thức ăn chăn nuôi; kinh doanh xuất khẩu chè và các mặt hàng nông sản khác; kinh doanh nông sản nội địa.

Quá khứ “tai tiếng”

Không giống những doanh nghiệp Nhà nước kín tiếng khác, Vigecam khá nổi với các sai phạm kinh tế làm nóng báo chí một thời. Năm 2007, cái tên Vigecam nổi lên cùng với các sai phạm của ông Trần Văn Khánh – Tổng Giám đốc thời bấy giờ bị phanh phui. Theo thông tin báo chí còn lưu lại, ông Khánh trong 10 năm giữ chức Tổng Giám đốc đã liên tiếp bị tố cáo hàng loạt sai phạm trong quản lý kinh tế. Bộ NN&PTNT buộc phải lập đoàn kiểm tra xác minh vấn đề, song đoàn kiểm tra đã không thể xác minh được và Bộ Công an phải vào cuộc. Khi Bộ Công an vào cuộc, ngoài tội cố ý làm trái quy định Nhà nước về quản lý kinh tế thì ông Khánh còn bị khởi tố thêm tội tham ô. Sau hai năm điều tra, năm 2009 Viện kiểm sát nhân dân tối cao đã ra cáo trạng truy tố ông Khánh, tổng số tiền ông bòn rút của Nhà nước là 3.46 tỷ đồng.

Vụ việc này vừa bị chìm xuống thì năm 2011, nhiều sai phạm tại Vigecam bị ông Trần Anh Tú, Nguyên Phó phòng Kinh doanh Xuất nhập khẩu viết đơn gửi Thủ tướng Chính phủ. Nội dung ông Tú tố cáo gồm sai phạm trong việc bán nhà tại dự án 53 căn hộ thuộc phường Dịch Vọng Hậu (quận Cầu Giấy) và xã Cổ Nhuế (quận Bắc Từ Liêm, Hà Nội); mua và sử dụng ô tô con vượt quy định; tuyển dụng lao động và chia lương, thưởng vô nguyên tắc…

Đối với vụ việc này, Thanh tra Chính phủ đã xác định nội dung tố cáo đúng và có cơ sở, đồng thời Văn phòng Chính phủ cũng có yêu cầu xử lý hậu quả.

Nhà nước rút lui hoàn toàn, bán 70% vốn cho NĐT chiến lược

Hơn 3 năm sau những tai tiếng trên, Vigecam đã trở lại thương trường với quyết định xác định giá trị doanh nghiệp để chào bán cổ phần ra công chúng lần đầu (IPO) trong thời gian tới.

Theo đó, Vigecam sẽ cổ phần hóa thông qua việc chào bán 258 ngàn cp cho cán bộ công nhân viên; 660 ngàn cp cho tổ chức công đoàn; và 21 triệu cp cho công chúng. Sau cổ phần hóa, vốn điều lệ dự kiến là 220 tỷ đồng, Nhà nước không còn là cổ đông của Tổng công ty.

Trong phương án chào bán ra công chúng, Vigecam sẽ chỉ dành 5.68 triệu cp để bán đấu giá công khai và phần còn lại - đến 70% vốn là chào bán cho cổ đông chiến lược.

Dự kiến Vigecam sẽ kêu gọi tối đa 3 nhà đầu tư chiến lược. Tiêu chí lựa chọn gồm là các nhà đầu tư trong nước hoạt động trong lĩnh vực sản xuất, kinh doanh hoặc lĩnh vực tài chính, tín dụng; có năng lực tài chính, có lợi nhuận ròng dương trong 2 năm liên tiếp và không có lỗ lũy kế; cam kết bằng văn bản về việc mua hết số cổ phần đăng ký và nắm giữ cổ phần tối thiểu 5 năm.

Ngoài ra, nếu nhà đầu tư chiến lược hoạt động trong lĩnh vực sản xuất kinh doanh phải có vốn điều lệ tối thiểu là 100 tỷ đồng và tối thiểu 3 năm kinh nghiệm hoạt động trong lĩnh vực kinh doanh vật tư nông nghiệp hoặc kinh doanh sản xuất vật tư nguyên liệu phục vụ nông sản. Còn nhà đầu tư chiến lược hoạt động trong lĩnh vực tài chính phải có vốn điều lệ tối thiểu là 500 tỷ đồng; có tổng tài sản tối thiểu tương đương 1,000 tỷ đồng; tỷ lệ nợ xấu của các tổ chức tín dụng không quá 2.5%.

Vigecam có gì?

Theo quyết định của Chính phủ, giá trị thực tế của Vigecam để cổ phần hóa là 363.58 tỷ, trong đó giá trị thực tế phần vốn góp Nhà nước 117.24 tỷ và nợ phải trả 246.3 tỷ đồng. Một phần tài sản không được tính vào giá trị công ty để cổ phần hóa là công nợ không có khả năng thu hồi 61.73 tỷ đồng, công nợ này sẽ được bàn giao cho Công ty mua bán nợ Việt Nam.

Trong tài sản, Tổng công ty đang thực hiện quản lý phần vốn Nhà nước đầu tư 2 công ty con; 6 công ty liên kết, liên doanh với tổng số vốn được xác định giá trị là 92.8 tỷ đồng; tài sản cố định trị giá 57 tỷ đồng. Ngoài ra, Vigecam cũng có khoản phải thu đáng chú ý là 121.7 tỷ đồng, chiếm 1/3 tổng tài sản.

Một điểm nữa, dự án Tổ hợp khu vui chơi giải trí, quận Đống Đa, Hà Nội, Bộ đang trình Thủ tướng cho phép chuyển đổi chủ đầu tư dự án từ Vigecam sang CTCP Tập đoàn Quốc tế Năm sao. Khi dự án thực hiện chuyển đổi được phê duyệt, nếu giá trị thu hồi lớn hơn chi phí đã đầu tư thì sẽ được xử lý tại thời điểm Tổng công ty chính thức chuyển sang CTCP.

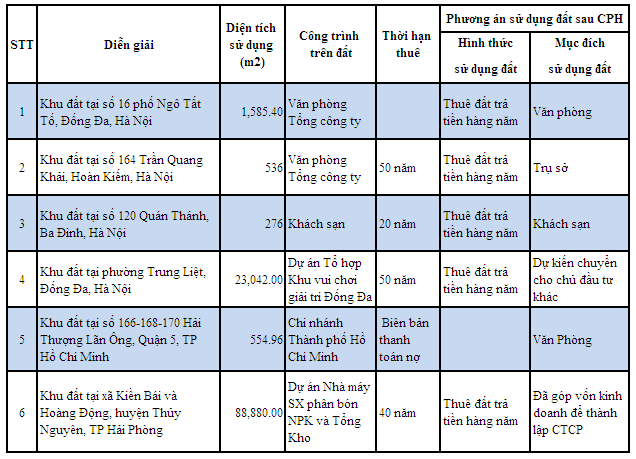

Phương án sử dụng đất đai sau cổ phần hóa

|

Kết quả kinh doanh suy giảm

Vigecam có các mảng hoạt động chính như kinh doanh phân bón, xuất khẩu chè, các mặt hàng nông sản khác và hoạt động cho thuê văn phòng, nhà xưởng, kho bãi. Các mảng hoạt động của Tổng công ty đang suy giảm trong vài năm gần đây.

Cụ thể, với mảng kinh doanh phân bón, tình hình cạnh tranh vô cùng khốc liệt, nhu cầu phân đạm nội địa hàng năm chỉ khoảng 2 triệu tấn nhưng các nhà máy sản xuất trong nước đã có công suất tương đương 2.6 triệu tấn/năm, đa phần các doanh nghiệp trong ngành đều tìm cơ hội xuất khẩu. Thị trường tiêu thụ chính của Vigecam là khu vực phía Nam và chỉ chiếm thị phần rất nhỏ, tính cạnh tranh khá yếu.

Đối với hoạt động xuất khẩu chè, thị trường chính là Afghanistan và Pakistan. Tuy mức tăng trưởng hằng năm ổn định khoảng 15% nhờ các đối tác truyền thống nhưng thị phần của công ty cũng rất nhỏ và phân khúc thị trường tiêu thụ ở cấp thấp.

Hoạt động kinh doanh nông sản khác thì nhu cầu không ổn định và khó cạnh tranh. Hoạt động cho thuê văn phòng, nhà xưởng, kho bãi cũng đi xuống cùng tình hình kinh tế suy thoái.

Theo đó, kết quả kinh doanh của công ty cũng không lạc quan, doanh thu giai đoạn 2012-2014 trong xu hướng giảm từ mức 126.3 tỷ rớt xuống 109.5 tỷ đồng, lãi ròng từ 10 tỷ rớt xuống 2.1 tỷ đồng. Doanh thu mảng kinh doanh phân bón tuy chiếm tỷ trọng lớn khoảng 50% trong tổng doanh thu nhưng phải đang kinh doanh dưới giá vốn, năm 2014 bị lỗ gộp 3 tỷ đồng. Đồng thời, mảng kinh doanh này cũng đang đi xuống trong 3 năm trở lại đây. Trong khi đó, xuất khẩu chè đang dần nâng tỷ trọng trong cơ cấu doanh thu, song lãi gộp mang lại vẫn chưa cao.

Và cứu cánh cho kết quả kinh doanh của Tổng công ty trong năm 2014 đến từ cho thuê văn phòng, kho bãi và kinh doanh khác; lãi gộp từ đây lên đến hơn 22 tỷ đồng.

Năm 2015, Vigecam đặt mục tiêu doanh thu 150 tỷ đồng, tăng trưởng 37% và lợi nhuận trước thuế 2.5 tỷ đồng, tăng trưởng 17%.

Xem thêm:

* igecam chào bán 70% vốn cho nhà đầu tư chiến lược

* Sai phạm ở Tổng Công ty Vật tư Nông nghiệp

* Vụ Vinacam - Vigecam: Lỗi hẹn lên sàn... vì tranh chấp

Trần Việt

|