|

Quý 3 hàng năm tốt hay xấu với chứng khoán?

Theo kết quả thống kê trong vòng 9 năm gần đây thì Quý 3 (có tháng 7 Âm lịch) thường là một quý tăng trưởng của thị trường chứng khoán Việt Nam. Tuy nhiên, có một số tín hiệu cảnh báo các trường hợp ngoại lệ cần được xem xét kỹ lưỡng.

Quý 3 thường là quý tăng trưởng tốt

Theo kết quả thống kê trong giai đoạn 2006-2014 thì quý 3 thường là một quý tăng trưởng với tỷ lệ xuất hiện lên đến 66.66%. Mức tăng trưởng trung bình của những năm có quý 3 tăng là 11.95% trong giai đoạn 2006-2014.

Như vậy, quý 3 (có tháng 7 Âm lịch) thường không quá bi quan như nhiều nhà đầu tư vẫn nghĩ.

Lưu ý: người viết tính toán dựa trên chỉ số VS100 để nhằm hạn chế các tín hiệu nhiễu thường xuất hiện trên các chỉ số VN-Index và HNX-Index.

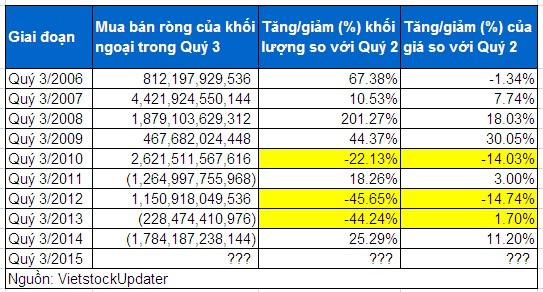

Khối lượng giao dịch đóng vai trò quyết định xu hướng trong quý 3

Khối lượng chính là động lực tạo ra sự dịch chuyển của giá và thường thay đổi trước khi có sự thay đổi đáng kể của giá. Đặc điểm này lại càng được thể hiện rõ nét hơn trong giai đoạn quý 3 hàng năm.

Nếu quan sát trong bảng thống kê thì các năm có khối lượng giảm mạnh trong quý 3 như 2010, 2012, 2013 đều có sự sụt giảm đáng kể của chỉ số thị trường hoặc nếu có tăng như năm 2013 thì mức tăng cũng rất thấp.

Vì vậy, sự sụt giảm liên tục của khối lượng giao dịch kể từ đầu quý 3/2015 cho đến nay có thể là tín hiệu cảnh báo cho thấy nguy cơ điều chỉnh vẫn còn trong thời gian tới.

Đà giảm thường kéo dài thêm 2-3 tuần sau khi nhóm MA dài hạn bị phá vỡ

Một đặc điểm cần chú ý là sau khi VN-Index và HNX-Index phá vỡ nhóm MA dài hạn (SMA 100, SMA 200) thì đà giảm thường kéo dài thêm ít nhất 1-2 tháng trước khi thực sự tạo đáy. Các ví dụ điển hình cho tính chất này là giai đoạn tháng 10/2011, tháng 08/2012, tháng 11/2014, tháng 03/2015...

Vì vậy, nếu trong 1-2 tuần tới VN-Index và HNX-Index vẫn duy trì bên dưới nhóm MA dài hạn thì rủi ro điều chỉnh tiếp tục sẽ tăng lên mức cao.

Nguyễn Quang Minh, Phòng Tư vấn Vietstock

|