|

Ông chủ chung cư: Bỏ 2 tỷ mua lòng tin của khách

Để bán được hàng từ 1/7, tới đây các doanh nghiệp bất động sản bắt buộc phải chi thêm một khoản để có bảo lãnh của ngân hàng. Trong khi các ông lớn chịu chơi sẵn sàng bỏ tiền thì không ít doanh nghiệp nhỏ lại phải đau đầu cân đối chi phí.

Mất thêm 2 tỷ mỗi năm

Quy định mua bán nhà hình thành trong tương lai phải có ngân hàng bảo lãnh sẽ bắt buộc các doanh nghiệp phải thực hiện khi luật kinh doanh BĐS có hiệu lực từ 1/7 tới. Quy định này ra đời chắc chắn sẽ có tác động tâm lý, để khách hàng mạnh dạn hơn khi xuống tiền mua nhà.

Song, nó lại gây phát sinh chi phí mới trong cơ cấu giá thành bất động sản mà người tiêu dùng phải gánh chịu khi mua hoặc thuê mua nhà ở hình thành trong tương lai.

Ông Nguyễn Hoàng Nam, một chuyên gia bất động sản phân tích, sau ngày 1/7 tới, giá nhà sẽ tăng do luật Kinh doanh BĐS có hiệu lực và theo điều 56, chủ đầu tư phải có 100 tỷ đồng đặt vào ngân hàng để được phát hành chứng thư bảo lãnh.

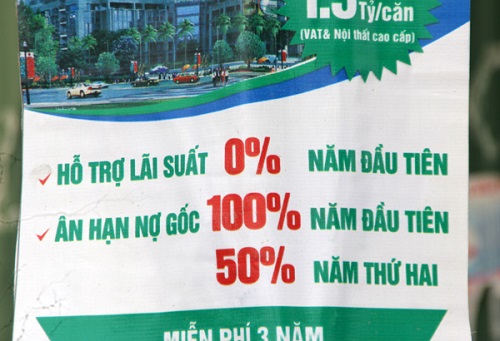

Cẩn trọng trước những lời quảng cáo hấp dẫn

|

Theo tính toán của ông Nam, khoản tiền 2% không phải là con số lớn nếu so sánh với việc mất trắng số tiền bao năm tích góp khi mua phải những dự án “ma” hay những dự án “bất động đậy”. Đã là quy định bảo hiểm thì rõ ràng phải thu phí và phí này có thể chấp nhận được.

Tuy nhiên, phía các doanh nghiệp nhỏ lại lo ngại không đủ lực để bắt tay với đối tác ngân hàng. Đại diện một doanh nghiệp cho rằng, không phải ngân hàng nào cũng dễ dàng bảo lãnh nếu họ không tin tưởng vào nguồn tài chính của doanh nghiệp, nhất là doanh nghiệp nhỏ. Điều này khiến các công ty nhỏ trở nên khó khăn hơn trong việc bán hàng, thậm chí là không bán được nhà nếu không có ngân hàng bảo lãnh.

“Không phải ngân hàng nào cũng có thể dễ dàng nhận bảo lãnh nếu đó là doanh nghiệp lạ mà họ không tài trợ. Hoặc những doanh nghiệp cô đơn này nếu được nhận bảo lãnh thì phí sẽ cao hơn, có thể trên 5%. Mức phí này quá cao nhưng nếu khoảng 2% thì không ai làm. Vì ngay chỉ chuyện môi giới cũng đã mất 2%”, ông cho hay.

Liệu có an tâm?

Thực tế, không ít dự án BĐS dù chỉ mới được chưa mở bán cũng đã được các chuyên viên môi giới quảng bá, thông tin rầm rộ về việc có ngân hàng đứng ra bảo lãnh, tài trợ để thu hút người mua. Trong khi đó, không ít dự án đều thực hiện do vay vốn từ ngân hàng, giờ chính ngân hàng đó lại đứng ra bảo lãnh. Điều này khiến nhiều chuyên gia lo ngại, ngân hàng lại bảo lãnh cho chính khoản vay của mình, vì thế sẽ không có sự khác biệt so với trước đây.

Ông Nguyễn Hoàng Nam

|

Ông Nguyễn Hoàng Nam tỏ ra băn khoăn về nguồn tiền mà chủ đầu tư mua bảo lãnh. Đối với các chủ đầu tư “tay không bắt giặc” luôn huy động vốn sớm do thiếu vốn sẽ không đáp ứng được nguồn tiền cho việc bảo lãnh, không có ngân hàng đồng ý cấp bảo lãnh mà không có tài sản đảm bảo.

Chính vì thế, ông Nam cho rằng, các chủ đầu tư sẽ phải có hai lựa chọn: Một là, phải bán dự án cho các chủ đầu tư có tiềm lực tài chính lớn hơn; hai là, họ cứ bán sai luật. Lựa chọn thứ hai nghe có vẻ vô lý, nhưng nếu chúng ta thấy tình trạng bán chênh hoặc bán qua hợp đồng góp vốn vẫn còn tồn tại tràn lan mặc dù đã bị cấm thì việc chủ đầu tư cố tình “lờ” bảo lãnh là điều có thể xảy ra.

Chuyên gia kinh tế Nguyễn Trí Hiếu đánh giá, việc ngân hàng đứng ra tài trợ, bản chất cũng chỉ là cho vay kèm thêm điều kiện và cũng phải nhắm đến chuyện thu hồi vốn. Nếu cho rằng, các ngân hàng chỉ cần tài trợ đủ tiền để dự án triển khai, còn không cần biết dự án bán ra sao thì không tưởng. Rõ ràng, việc bảo lãnh này rất khó thực hiện và người mua vẫn nên thận trọng.

Ông Nam khuyến cáo người mua nhà, hiện có nhiều dự án mới và chủ đầu tư lần đầu tiên xuất hiện trên thị trường. Họ quảng cáo mập mờ về ngân hàng tài trợ vốn hay bảo lãnh vốn. Chính vì thế, cần xem xét cụ thể việc bảo lãnh và tài trợ trên hợp đồng chứ không phải là thông tin quảng cáo.

“Người mua cần yêu cầu chủ đầu tư cung cấp chứng thư bão lãnh của ngân hàng và những quy định cụ thể để tránh mắc bẫy hợp đồng mập mờ của một số chủ đầu”, ông Nam cho hay.

|

Nhà đất vẫn hấp dẫn

Theo Báo cáo thị trường bất động sản tháng 5 do chuyên trang bất động sản MuaBanNhaDat vừa thực hiện, về địa điểm, thị trường sôi động Hà Nội và TP.HCM khiến chỉ số cạnh tranh về bất động sản trực tuyến của hai thành phố lớn này dẫn đầu thị trường, cao hơn mức cạnh tranh bình quân toàn quốc. Tiếp theo là Bình Dương, Đồng Nai và Đà Nẵng.

Tại TP. HCM, quận 1 dẫn đầu về nguồn cung trực tuyến và quận Gò Vấp dẫn đầu về nhu cầu mua nhà trong tháng 5/2015. Nguồn cung nhà phố khá cao tại các quận trung tâm như quận 3, quận 10 trong khi nhu cầu không cao, khiến nhà tại những quận này sẽ khó bán hơn những nơi khác.

Tại thị trường Hà Nội, Cầu Giấy, Đống Đa là hai quận dẫn đầu về nhu cầu và nguồn cung nhà phố. Trong khi đó, Đống Đa là một quận lõi nên không có nhiều dự án căn hộ nhưng lại dồi dào nhà phố và nguồn cung này được đón nhận khá nhiệt tình vì vị trí thuận tiện trong di chuyển song giá không quá đắt đỏ như Hoàn Kiếm hay Ba Đình. Hoàng Mai và Hai Bà Trưng có nhu cầu và nguồn cung căn hộ cao nhất.

|

Duy Anh

vietnamnet

|