|

Dùng đòn cân nợ: “Khôn thì sống, vống thì chết”

Bên cạnh nguồn huy động vốn bằng phát hành cổ phần, hoạt động kinh doanh của doanh nghiệp được tài trợ bằng nguồn vốn vay rất phổ biến. Nếu khéo sử dụng, đây chính là “tấm chắn thuế” giúp gia tăng lợi nhuận. Tuy nhiên, doanh nghiệp cũng phải tính toán hiệu quả khi dùng “con dao hai lưỡi” nợ vay.

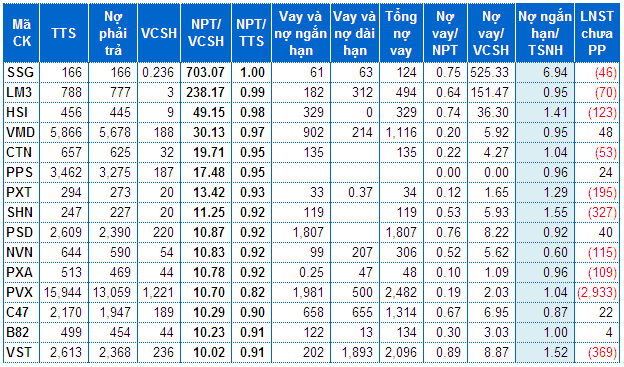

Nợ phải trả gấp 700 lần VCSH!

Nợ phải trả của các doanh nghiệp niêm yết đã tăng thêm 6% trong năm 2014 vừa qua. Tính đến cuối năm, các đơn vị có tổng nợ vượt 600 triệu tỷ đồng, nợ vay gần 330 triệu tỷ đồng. Tuy nhiên, tỷ lệ nợ phải trả trên vốn chủ sở hữu (DER – Debt Equity Ratio) toàn thị trường sụt giảm, ghi nhận là 1.38 lần, thấp hơn mức 1.44 lần của năm trước đó.

Đáng chú ý, hơn phân nửa số doanh nghiệp niêm yết (340 doanh nghiệp) rơi vào tình trạng nợ phải trả vượt vốn chủ sở hữu, trong đó rất nhiều doanh nghiệp có hệ số DER cao ngất ngưỡng. Đây là hệ số DER đo lường tỷ lệ nợ phải trả và vốn chủ sở hữu mà doanh nghiệp sử dụng để tài trợ cho việc hình thành tài sản. Doanh nghiệp sẽ phải tăng áp lực trả nợ, chi phí lãi vay khi tỷ lệ DER càng cao.

Top 15 doanh nghiệp niêm yết có hệ số DER cao nhất tính đến cuối năm 2014

ĐVT: tỷ đồng

|

Trong đó có 8 doanh nghiệp có hệ số DER từ 10 lần trở lên, nổi trội là SSG và LM3 ở mức hàng trăm lần.

Vận tải Biển Hải Âu (HNX: SSG) là trường hợp đặc biệt nhất toàn thị trường với nợ phải trả cao gấp 700 lần vốn chủ sở hữu (gần như chiếm toàn bộ tổng tài sản là 166 tỷ đồng). Trong đó, nợ vay ngân hàng của SSG ở mức 124 tỷ đồng, chiếm 75% tổng nợ. Vay và nợ dài hạn của SSG để mua và đóng tàu, được thế chấp bằng tài sản hình thành từ vốn vay là các tàu Sea Dragon và Sea Dream. Tuy nhiên, năm 2014, SSG lỗ hơn 10 tỷ đồng, là năm thứ 3 liên tiếp công ty báo lỗ mặc dù có ghi nhận thêm khoản thu nhập từ bán tàu gần 20 tỷ đồng. Lợi nhuận chưa phân phối đến cuối năm 2014 của SSG âm hơn 46 tỷ khiến vốn chủ sở hữu bị ăn mòn còn lại hơn 200 triệu đồng.

Với tỷ lệ nợ phải trả cao gấp 238 lần vốn chủ sở hữu, Lilama 3 (HNX: LM3) cũng góp mặt vào danh sách “trùm” nợ khi nợ phải trả xấp xỉ tổng tài sản. Công ty báo lỗ hơn 36 tỷ đồng trong năm 2014 khiến lợi nhuận chưa phân phối tính đến cuối năm âm hơn 70 tỷ, vốn chủ sở hữu giảm xuống còn hơn 3 tỷ đồng.

Tương tự như vậy, nhiều doanh nghiệp khác như HSI, NVN, PXT, SHN… cũng phải gánh chịu khoản chi phí lãi vay khá lớn, kết quả kinh doanh năm 2014 thua lỗ khiến, lợi nhuận chưa phân phối âm kéo giảm vốn chủ sở hữu. Giá cổ phiếu nhiều công ty này bấp bênh dưới 5,000 đồng/cp, thậm chí như HSI 2,800 đồng/cp, LM3 2,100 đồng/cp hay SSG chỉ 1,500 đồng/cp (tính đến cuối ngày 20/03/2015)…

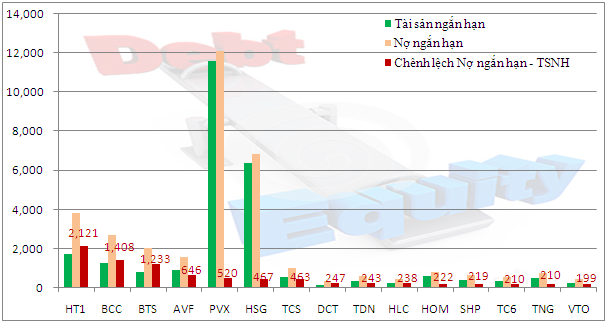

Rủi ro nợ ngắn hạn tài trợ tài sản dài hạn

Hàng loạt các công ty niêm yết khác có tài sản hình thành từ vay nợ rất lớn, thậm chí khả năng thanh toán cũng đáng báo động khi nợ ngắn hạn vượt xa tài sản ngắn hạn và được dùng tài trợ cho tài sản dài hạn.

Top 15 doanh nghiệp chênh lệch lớn giữa nợ ngắn hạn và tài sản ngắn hạn tính đến cuối năm 2015

ĐVT: tỷ đồng

|

Toàn thị trường tính đến cuối năm 2014 có khoảng 85 công ty có nợ ngắn hạn vượt tài sản ngắn hạn. Đặc biệt, nhóm doanh nghiệp ngành xi măng như Hà Tiên 1 (HOSE: HT1), Bỉm Sơn (HNX: BCC) hay Vicem Bút Sơn (HNX: BTS) dẫn đầu thị trường, nợ ngắn hạn vượt tài sản ngắn hạn hàng ngàn tỷ đồng, nợ phải trả cũng cao gần ngưỡng 3 lần so với vốn chủ sở hữu.

Một trường hợp khác đang ngập chìm trong nợ vay cùng với hoạt động kinh doanh lao dốc là thủy sản Việt An (HOSE: AVF), nợ phải trả hơn 1,560 tỷ đồng, vượt luôn tổng tài sản trong khi vốn chủ sở hữu âm 368 tỷ đồng. Doanh thu của công ty giảm đột biến từ 1,530 tỷ xuống 177 tỷ đồng do chỉ thực hiện dịch vụ gia công, lỗ gộp hơn 31 tỷ đồng. Trong khi đó, AVF phải gánh khoản chi phí lãi vay hơn 100 tỷ đồng, kết quả báo lỗ hơn 890 tỷ đồng trong năm 2014.

“Khôn thì sống”

Sử dụng vốn vay không hẳn là điều tồi tệ nếu như doanh nghiệp hoạt động hiệu quả, nguồn vốn chi phí thấp này sẽ là đòn bẩy giúp đẩy lợi nhuận của doanh nghiệp. Như tại Y Dược phẩm Vimedimex (HOSE: VMD), lợi nhuận trước thuế và lãi vay (EBIT) của công ty gần 113 tỷ trong khi chi phí lãi vay là 74 tỷ, tương ứng tỷ lệ khả năng chi trả lãi vay (EBIT/Chi phí lãi vay) 1.5 lần. Hay đòn bẩy tài chính (DFL = EBIT/(EBIT-Lãi vay)) trong tình huống này là 3 lần, tức là khi EBIT tăng 1 đồng thì lợi nhuận tăng 3 đồng.

Tương tự, đòn bẩy tài chính của Dịch vụ Phân phối Tổng hợp Dầu khí (HNX: PSD) là 2 lần, EBIT hơn 209 tỷ và lợi nhuận trước thuế năm 2014 gần 117 tỷ đồng. Còn tỷ trọng nợ vay của Dịch vụ Kỹ thuật Điện lực Dầu khí Việt Nam (HNX: PPS) cũng khá cao với nợ phải trả (3,275 tỷ đồng) cao gấp 17 lần vốn chủ sở hữu nhưng công ty không phải chịu chi phí lãi vay do phần lớn là khoản phải trả người bán hơn 3,000 tỷ đồng.

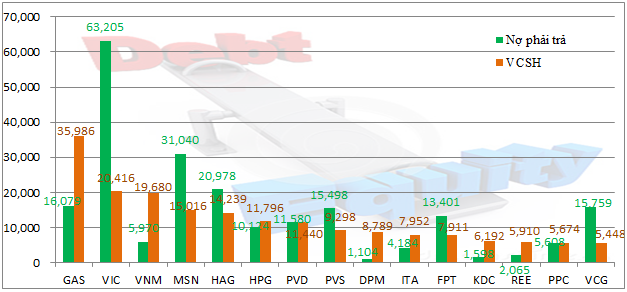

Ngoài ra, nhiều “ông lớn” trên sàn có nợ phải trả lên đến hàng ngàn tỷ đồng, tuy nhiên vẫn thấp hơn vốn chủ sở hữu như GAS, VNM, DPM, ITA, REE. Riêng tỷ lệ này ở VIC là 3 lần, MSN là 2 lần hay HAG 1.5 lần, trong khi đó lợi nhuận của các doanh nghiệp này cũng ở mức khủng lần lượt đạt 3,790 tỷ, 2,040 tỷ và hơn 1,550 tỷ đồng.

Top 15 công ty niêm yết có vốn chủ sở hữu lớn nhất tính đến cuối năm 2014

ĐVT: tỷ đồng

|

(Doanh nghiệp niêm yết trong bài viết là công ty cổ phần, không xét đến các loại hình ngân hàng, bảo hiểm, công ty chứng khoán.)

Minh Hằng

|