|

Sau khủng hoảng, cổ phiếu ngành nào sẽ lên ngôi?

Sau khi nền kinh tế tạo đáy, có những nhóm cổ phiếu tăng trưởng vượt trội so với các nhóm còn lại và thị trường. Dưới đây là những nghiên cứu và thống kê từ TTCK Hoa Kỳ sau cuộc khủng hoảng 2007-2008.

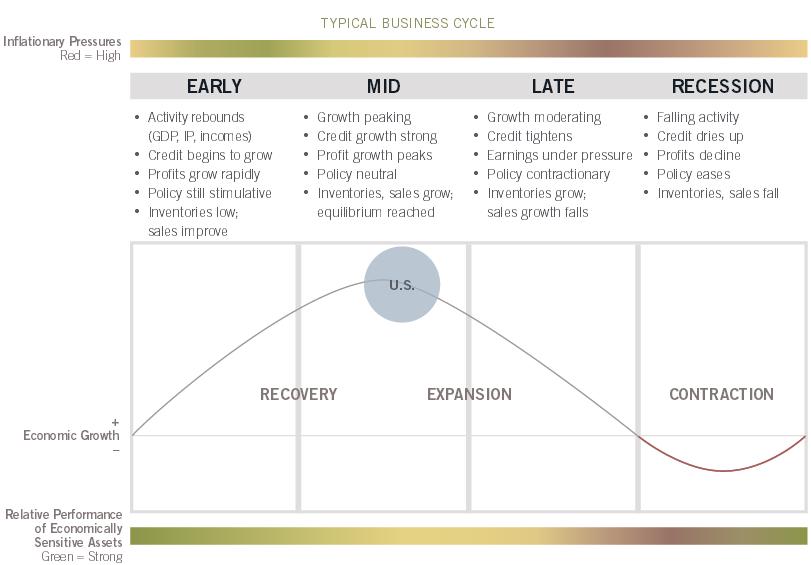

Lý thuyết chu kỳ của nền kinh tế

Theo một nghiên cứu của công ty quản lý quỹ đầu tư danh tiếng Fidelity Investments, mỗi chu kỳ lý thuyết của nền kinh tế được chia thành 4 giai đoạn với những đặc điểm cụ thể như sau:

(1) Thời kỳ đầu của chu kỳ kinh tế (Early-stage phase): Đánh dấu thời kỳ phục hồi mạnh mẽ của nền kinh tế sau khủng hoảng khi tốc độ tăng trưởng chuyển dịch từ số âm sang dương. Tăng trưởng tín dụng được nới lỏng thông qua các chính sách tiền tệ, hàng tồn kho của nền kinh tế giảm mạnh trong bối cảnh doanh thu tăng cao.

(2) Thời kỳ giữa của chu kỳ kinh tế (Mid-cycle phase): Là thời kỳ kéo dài nhất trong mỗi chu kỳ kinh tế điển hình. Đặc điểm của thời kỳ này là tốc độ tăng trưởng kinh tế luôn dương, nhưng ở tốc độ vừa phải so với thời kỳ đầu. Các hoạt động kinh tế và tăng trưởng tín dụng sôi động trong khi hàng tồn kho của nền kinh tế và doanh thu nhanh chóng tiệm cận với mức cân bằng.

Nền kinh tế Hoa Kỳ hiện nay được dự đoán đang nằm ở thời kỳ này với thông tin Dow Jones vượt mức 18,000 điểm lần đầu tiên trong lịch sử khi tăng trưởng GDP quý 3 đang được duy trì ở mức cao.

(3) Thời kỳ muộn của chu kỳ kinh tế (Late-cycle phase): Nền kinh tế tăng trưởng quá nóng khơi mào suy thoái và lạm phát gia tăng. Tốc độ tăng trưởng kinh tế giảm dần bởi các chính sách tiền tệ, tăng trưởng tín dụng thắt chặt, biên lợi nhuận giảm dần. Hàng tồn kho vẫn tăng trong khi tốc độ tăng trưởng của doanh thu giảm dần.

(4) Thời kỳ suy thoái (Recession phase): Lợi nhuận của doanh nghiệp giảm mạnh trong bối cảnh khan hiếm nguồn vốn cho các hoạt động kinh tế. Các chính sách tiền tệ dần được nới lỏng, hàng tồn kho tiếp nối đà giảm trong khi doanh thu duy trì ở mức thấp.

Nguồn: Fidelity Investments

Thị trường vốn trong giai đoạn hồi phục của nền kinh tế

Những nghiên cứu lịch sử từ năm 1962 cho thấy rằng thị trường vốn có xu hướng dịch chuyển khi toàn bộ nền kinh tế tiến vào các giai đoạn tiếp theo của chu kỳ kinh tế. Trong đó, có một số nhóm ngành thông thường sẽ dẫn đầu cho từng giai đoạn của chu kỳ.

Nguồn: Fidelity Investments

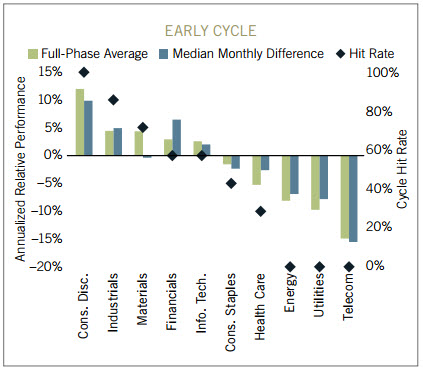

Cụ thể trong giai đoạn hồi phục của nền kinh tế, so sánh một cách tương quan thì khu vực nào được hưởng lợi nhiều nhất từ các chính sách lãi suất thấp sẽ có xu hướng hồi phục mạnh, dẫn dắt nền kinh tế trong giai đoạn này.

Như vậy, những khu vực nhạy cảm với lãi suất như Hàng tiêu dùng không thiết yếu (Consumer Discretionary), Tài chính (Financials), theo các thống kê lịch sử, đã thực sự tăng tốc so với phần lớn thị trường. Hàng tiêu dùng không thiết yếu bao gồm những khối ngành như ô tô, hàng tiêu dùng lâu bền…, khu vực Tài chính bao gồm những khối ngành như ngân hàng, bảo hiểm, chứng khoán…

Ngoài ra, những khu vực kinh tế đặc biệt nhạy cảm với chu kỳ như khu vực Công nghiệp (Industrials), khu vực Công nghệ - Thông tin (Information Technology), khu vực Vật liệu (Materials)… cũng tăng mạnh khi nền kinh tế bắt đầu đi vào bước chuyển đổi từ suy thoái sang hồi phục.

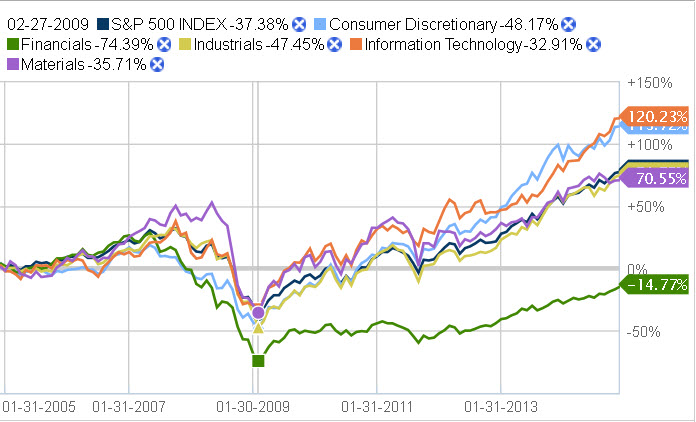

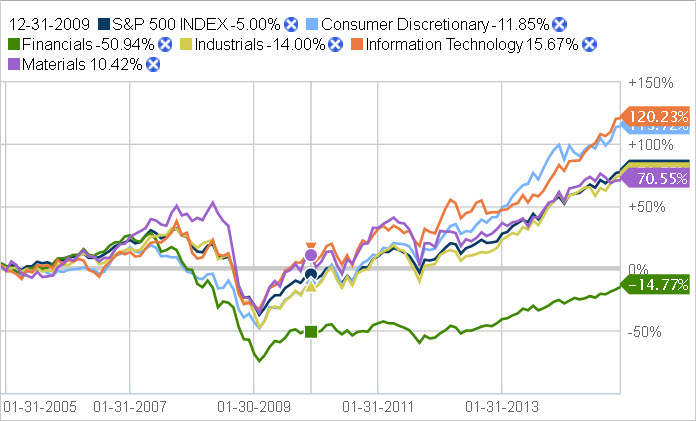

Khủng hoảng tài chính toàn cầu 2007-2008

Lấy ví dụ từ cuộc khủng hoảng tài chính toàn cầu mà điểm bắt đầu là từ chính Hoa kỳ trong giai đoạn 2007-2008, cho tới khi chỉ số chứng khoán quốc gia này tạo đáy vào tháng 2/2009. Biểu đồ sau (dựa trên mức sinh lời so với 10 năm trước đó) cho thấy tốc độ phục hồi ấn tượng của 5 khu vực kinh tế kể trên.

Nguồn: Fidelity Investments

Nguồn: Fidelity Investments

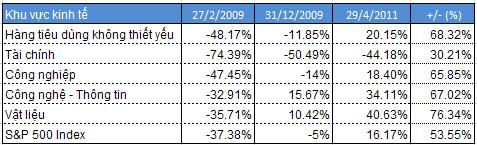

Từ hai biểu đồ trên, có thể thấy trong giai đoạn phục hồi sau khủng hoảng, khu vực Hàng tiêu dùng không thiết yếu từ -48.17% tới tháng 12/2009 đã tăng vọt lên và chỉ còn giảm -11.85% so với 10 năm trước đó, khu vực Tài chính từ -74.39% lên -50.94%, khu vực Công nghiệp từ -47.45% lên -14%, khu vực Công nghệ - Thông tin từ -32.91% lên mức tăng 15.67%, khu vực Vật liệu từ -35.71% lên mức tăng trưởng 10.42%, trong khi đó, chỉ số S&P 500 Index hồi phục từ mức -37.38% về -5%.

Như vậy, mức hồi phục ấn tượng nhất thuộc về nhóm Công nghệ - Thông tin (48.58%), tiếp theo là nhóm Vật liệu (46.13%), nhóm Hàng tiêu dùng không thiết yếu (36.32%), nhóm Công nghiệp (33.45%) và nhóm Tài chính (23.45%).

So với đáy được tạo từ tháng 2/2009, tính đến tháng 4/2011 (đỉnh gần nhất), nhóm Vật liệu tăng 76.34%, tiếp theo là nhóm Hàng tiêu dùng không thiết yếu tăng 68.32%, nhóm Công nghệ - Thông tin tăng 67.02%, nhóm Công nghiệp tăng 65.85% và nhóm Tài chính tăng 30.21%.

Nguồn: Vietstock tổng hợp

Điều cần lưu ý là cuộc khủng hoảng 2007-2008 ở Hoa Kỳ bắt nguồn từ các sản phẩm tài chính nên khu vực tài chính ở quốc gia này chịu ảnh hưởng nặng nề nhất. Những so sánh ở trên đây giúp chúng ta thấy được độ dốc của đồ thị tăng trưởng các khu vực trong vòng một tới hai năm sau khi nền kinh tế tạo đáy, với năm khu vực kinh tế kể trên sở hữu đồ thị với độ dốc lớn nhất so với phần còn lại của thị trường vốn.

Minh Duy

|