|

Tại sao trái phiếu quốc tế của Việt Nam “đắt hàng”?

Phiên đấu thầu trái phiếu quốc tế đầu tháng 11/2014 cho thấy nhu cầu nắm giữ trái phiếu Việt Nam của các nhà đầu tư quốc tế đang cao kỷ lục.

* Bộ Tài chính: Nghiên cứu phát hành thêm trái phiếu quốc tế để tái cơ cấu nợ công

* Vay nợ và việc xếp hạng tín nhiệm quốc gia của S&P, Moody's và Fitch

* Việt Nam bán hết 1 tỉ đô la Mỹ trái phiếu quốc tế

Đầu tháng 11/2014, Việt Nam đã phát hành thành công 1 tỷ USD trái phiếu quốc tế với lợi suất 4.8%/năm. Đáng lưu ý là nhu cầu nắm giữ trái phiếu Chính phủ Việt Nam của các nhà đầu tư quốc tế đạt mức kỷ lục, thể hiện qua 10.6 tỷ USD khối lượng đặt mua so với chỉ 1 tỷ USD cần huy động.

Trước đó, đợt phát hành trái phiếu quốc tế đầu tiên năm 2005 tại New York có lượng đặt mua 4.5 tỷ USD, cao gấp 6 lần trị giá chào là 750 triệu USD với lợi suất 7.125%/năm. Đợt thứ 2 vào năm 2007, Việt Nam phát hành 1 tỷ USD trái phiếu ra thị trường quốc tế với kỳ hạn mở rộng 10-30 năm. Và đợt phát hành năm 2010 cũng đạt được thành công với mức lãi suất trúng thầu 6.755%/ năm, thấp hơn con số 7% theo yêu cầu của Bộ Tài chính.

Thành công của đợt phát hành trái phiếu quốc tế năm 2014 này cho thấy trái phiếu của Việt Nam đã hấp dẫn giới đầu tư quốc tế nhờ 3 nguyên nhân chính sau:

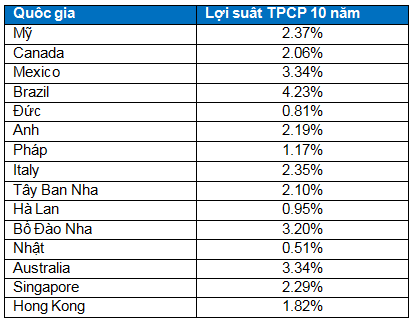

Thứ nhất, lãi suất hấp dẫn. Lãi suất trúng thầu của đợt phát hành trái phiếu vừa qua chỉ là 4.8%/ năm, con số khá khiêm tốn so với những lần phát hành trong quá khứ, và thấp hơn nhiều so với mức 5.125% dự kiến ban đầu. Tuy nhiên, nếu so với mức lợi suất trái phiếu của các nước khác thì con số 4.8% thực sự là hấp dẫn.

Nguồn: Bloomberg.com

|

Với những khó khăn chung của các nền kinh tế, lợi tức ngày càng giảm khiến cho việc tìm kiếm lợi tức vẫn đang được các nhà đầu tư ráo riết thực hiện trên toàn thế giới. Trong khi đó, lần phát hành trái phiếu quốc tế gần đây nhất của Việt Nam đã diễn ra cách đây gần 5 năm. Kinh tế Việt Nam trong những năm gần đây đã có nhiều thay đổi, đặc biệt là sự ổn định trong vĩ mô, và chính điều này đã thực sự thu hút sự chú ý của giới đầu tư trên thế giới.

Mức lãi suất vượt trội hơn hẳn so với phần lớn các quốc gia khác đã giúp đợt phát hành trái phiếu quốc tế của Việt Nam thành công.

Thứ hai, mức độ tín nhiệm của Việt Nam đã được cải thiện đáng kể. Một yếu tố quan trọng đánh giá đối với công cụ nợ là khả năng thanh toán của nhà phát hành. Đối với công cụ nợ như trái phiếu chính phủ, hệ số tín nhiệm quốc gia là thước đo tiêu chuẩn để đánh giá mức độ rủi ro mà nhà đầu tư quan tâm nhất.

Với việc Moody’s nâng hệ số tín nhiệm quốc gia của Việt Nam lên một bậc từ B2 lên B1 vào cuối tháng 7/2014, và Fitch nâng bậc tín nhiệm của Việt Nam từ B+ lên BB- ngày 3/11/2014 (3 ngày trước phiên đấu thầu trái phiếu quốc tế), đánh giá triển vọng đều ở mức ổn định. Điều này đã củng cố niềm tin của Việt Nam đối với những nhà đầu tư quốc tế.

Mức độ tín nhiệm quốc gia có thể coi là yếu tố quan trọng không khác gì so với lợi suất trái phiếu. Không thiếu những nước có mức lợi suất trái phiếu chính phủ cao hơn Việt Nam rất nhiều, ví dụ như Hy Lạp với mức 7.86%/ năm, nhưng nếu so sánh về mức độ hấp dẫn thì Việt Nam vẫn chiếm ưu thế hơn.

Trong tuyên bố nâng định hạng tín nhiệm cho Việt Nam, cả 2 tổ chức Moody’s và Fitch đánh giá đã đề cập tới sự ổn định kinh tế vĩ mô được cải thiện của Việt Nam, tốc độ tăng trưởng kinh tế khởi sắc, và cán cân tài chính quốc tế tốt lên. Trong tương lai, nếu hệ thống ngân hàng được ổn định, nợ xấu được kiếm soát và đảm bảo an toàn nợ công ở ngưỡng cho phép thì Việt Nam sẽ tiếp tục được nâng hệ số tín nhiệm.

Thứ ba, cơ hội tốt để nhà đầu tư quốc tế đa dạng hóa danh mục. Trong số gần 450 nhà đầu tư tham gia vào phiên đấu thầu, có đến 84% là các quỹ đầu tư, 12% là ngân hàng và 4% là công ty bảo hiểm, quỹ hưu trí.

Với phần lớn nhà đầu tư tham gia là các quỹ đầu tư, mục đích chính bên cạnh tìm kiếm lợi tức hấp dẫn thì một nguyên nhân khác khiến nhà đầu tư chú ý đến phiên đấu thầu trái phiếu của Việt Nam là tìm kiếm những công cụ tài chính hấp dẫn khác để đa dạng hóa danh mục.

Lượng trái phiếu lưu hành trên thị trường quốc tế của nước ta trước phiên đấu thầu này chỉ từ 1.75 tỷ USD, một con số rất khiêm tốn và đợt đấu thầu gần đây nhất đã diễn ra gần 5 năm. Điều này đã giúp trái phiếu quốc tế Việt Nam thực sự là một công cụ hấp dẫn, đem lại nguồn lợi tức cùng khả năng đa dạng hóa danh mục đối với những quỹ đầu tư.

Đào Minh Tuấn

|