|

Thách thức và chìa khóa thành công

Giải quyết nợ xấu không còn là vấn đề riêng của hệ thống NH, mà nó đã và đang là vấn đề đặt ra cần sớm được giải quyết của bài toán kinh tế vĩ mô; nó liên quan đến chính sách về thị trường, đến cả hệ thống pháp luật về kinh tế, dân sự (thậm chí cả hình sự), liên quan đến cả quá trình cải cách hành chính, nên cần đặt vấn đề xử lý nợ xấu ngang tầm với tính phức tạp và khó khăn của nó.

Tiến trình thực hiện tái cơ cấu hệ thống Ngân hàng (TCC NH) đã tiên phong triển khai sau khi Quyết định số 254/QÐ-TTg, ngày 1/3/2012, của Thủ tướng Chính phủ thông qua Đề án: “Cơ cấu lại hệ thống các tổ chức tín dụng giai đoạn 2011 - 2015" (Đề án 254). Ghi nhận những thành công ban đầu và đưa ra vấn đề mang tính “chìa khóa” để quá trình TCC NH tiếp tục đi đến mục tiêu cuối cùng của Đề án 254, phóng viên TBNH đã ghi lại những ý kiến từ các chuyên gia kinh tế, tài chính, NH và nhà nghiên cứu chính sách.

PGS.TS. Nguyễn Hồng Sơn và TS. Trần Thị Thanh Tú, Đại học Kinh tế, Đại học Quốc gia Hà Nội

Đề án 254 xác định mục tiêu của lộ trình TCC NH đến năm 2020 mới có thể khắc phục những nhược điểm cơ bản của hệ thống TCTD trước TCC – là hệ quả của cả quá trình thay đổi và thích nghi với các điều kiện mất ổn định bên trong và bên ngoài của nền kinh tế trong suốt một thời gian dài.

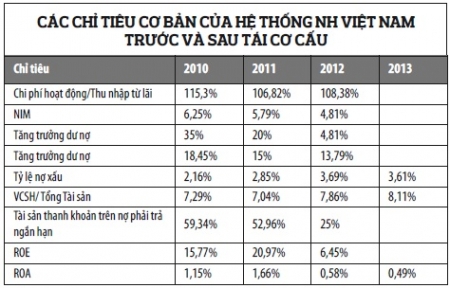

Về cơ bản, đến nay, thành công nổi bật nhất của quá trình TCC NH là việc đảm bảo được tính thanh khoản hệ thống, không để xảy ra đổ vỡ, tạo sự ổn định trong ngành, từ đó, tạo điều kiện để ổn định kinh tế vĩ mô. Rủi ro hệ thống giảm dần, an toàn hệ thống các TCTD và khả năng chi trả của các TCTD được cải thiện. Thứ hai, kiểm soát được các NH yếu kém. Thứ ba, thành lập được VAMC và hành lang pháp lý cho việc xử lý nợ xấu đã ra đời, tạo cơ sở cho việc đẩy nhanh tốc độ xử lý nợ xấu ở các giai đoạn sau của TCC.

Tuy nhiên, 3 nhóm mục tiêu quan trọng nhất cuối cùng là mua bán, sáp nhập các TCTD, tăng vốn điều lệ và xử lý nợ xấu, cơ cấu lại hoạt động và quản trị, cần có thời gian và những giải pháp để giải quyết triệt để, vì đây là một việc khó đối với bất kể quốc gia nào trong quá trình thực hiện tái cấu trúc nền kinh tế nói chung và hệ thống NH nói riêng.

TS. Nguyễn Đức Thành, Giám đốc VEPR, Đại học Kinh tế, Đại học Quốc gia Hà Nội

Một trong những nguyên nhân dẫn tới tình trạng nợ xấu tăng cao có thể kể tới đó là do nền kinh tế rơi vào khủng hoảng, khiến chất lượng tài sản nói chung của hệ thống NH suy giảm nhanh chóng. Do vậy, khi kinh tế suy giảm thì sự khó khăn đó cũng phản ánh vào tài sản của DN, các khoản DN vay NH cũng khó có khả năng trả nợ là điều tất yếu và nợ xấu gia tăng. Ngoài ra, một số nguyên nhân dẫn tới nợ xấu có thể kể tới như: tình trạng tăng trưởng tín dụng quá mức và tập trung vào một số ngành, đặc biệt là những ngành phi sản xuất; khả năng sinh lời và chất lượng thẩm định khoản vay kém; rủi ro đạo đức… cũng là những nguyên nhân chính gây ra nợ xấu.

Để xử lý nợ xấu thành công, các quốc gia thực hiện 2 nhóm giải pháp chính, trong đó lựa chọn phổ biến ở nhiều quốc gia là sử dụng công ty quản lý tài sản (AMC). Trên thực tế, có hai nguồn hình thành vốn chính cho AMC: Chính phủ cấp vốn trực tiếp thông qua ngân sách hoặc phát hành trái phiếu Chính phủ; Vay nợ thông qua hình thức phát hành trái phiếu AMC, vay từ các nguồn khác và vay từ NHTW. Hầu hết các quốc gia ủng hộ phương án vay nợ thông qua hình thức phát hành trái phiếu công ty và vay từ nguồn khác để hạn chế rủi ro cho ngân sách quốc gia.

Ngoài ra, AMC có thể lựa chọn các biện pháp như chuyển nợ thành vốn góp, đấu giá công khai đối với nhà đầu tư trong và ngoài nước, chứng khoán hóa các khoản nợ hoặc xử lý tài sản thế chấp, trong đó chứng khoán hóa các khoản nợ được đánh giá là biện pháp xử lý hiệu quả của AMC.

Đối với các khoản nợ xấu của khách hàng là DN, sau khi phân tích thực trạng tài chính, hoạt động sản xuất kinh doanh, nếu đánh giá khách hàng có khả năng trả nợ thì NH thực hiện cơ cấu lại nợ và yêu cầu khách hàng vay thực hiện biện pháp tái cấu trúc DN. Ngân hàng có thể cơ cấu lại nợ cho doanh nghiệp qua các hình thức: Điều chỉnh kỳ hạn nợ; Gia hạn nợ; Giảm, miễn một phần nợ lãi vay phải trả. Việc giảm, miễn lãi đối với khách hàng coi như sự hy sinh một phần doanh thu của NH để có thể thu hồi được vốn đã cho vay.

Biện pháp bán các khoản nợ được NH hoặc AMC của NH thực hiện trong trường hợp khoản nợ xấu không có tài sản đảm bảo hoặc cần rút ngắn thời gian đòi nợ. Để thu hồi vốn nhanh, các ngân hàng hay AMC thường chấp nhận bán các khoản nợ với giá thấp hơn giá trị.

Biện pháp kiện khách hàng ra toà để đòi nợ hoặc yêu cầu phá sản DN là những biện pháp cuối cùng để NH thu hồi nợ do thủ tục phức tạp, tốn kém thời gian và chi phí, tài sản đảm bảo thường có tranh chấp về pháp lý hoặc không đủ giá trị bù đắp cho khoản vay.

Trọng tâm của thời điểm hiện nay là xử lý nợ xấu trong hệ thống NHTM. Tuy nhiên, do quá trình TCC NH và xử lý nợ xấu ở Việt Nam được thực hiện thông qua một nguyên tắc là không sử dụng ngân sách hay các nguồn lực trực tiếp của Nhà nước, nên có những đặc thù rất khác so với kinh nghiệm của các nước. Thực tế cho thấy các nước khác đều phải sử dụng nguồn lực từ Ngân sách Chính phủ, nguồn lực của NHNN hoặc nguồn vốn vay từ các tổ chức tài chính quốc tế. Vì thế, Việt Nam hiện đang nằm trong một tình huống đặc biệt.

Do đó, ở Việt Nam, việc giải quyết nợ xấu chỉ có thể được thông qua một trong các lựa chọn sau: Chính phủ phải sử dụng một nguồn lực tài chính để tiếp sức cho hệ thống NHTM. Thay đổi mạnh mẽ các quy định pháp luật liên quan đến phát mãi, mua bán tài sản thế chấp hoặc công trình, dự án liên quan đến các khoản nợ xấu. Sử dụng một phần nguồn lực của NHNN để trực tiếp xử lý các NHTM có vấn đề và các khoản nợ xấu có liên quan.

Nhưng, dù áp dụng bất cứ giải pháp nào trong số các giải pháp nêu trên, thì cũng cần lưu ý rằng việc giải quyết nợ xấu không phải là một việc riêng của NHNN và hệ thống NHTM. Đây là việc liên quan đến toàn bộ nền kinh tế, đòi hỏi sự tham gia và trách nhiệm của toàn bộ các cơ quan nhà nước khác, bao gồm cả Chính phủ và Quốc hội, cùng với hệ thống DN nói chung.

TS. Trần Du Lịch, Ủy viên Ủy ban kinh tế Quốc hội

Xử lý nợ xấu đang đứng trước những khó khăn, vướng mắc: Thứ nhất, nền kinh tế vẫn chưa thoát khỏi tình trạng trì trệ, nên làm suy giảm năng lực tài chính của các nhà đầu tư trong nước.

Thứ hai, khuôn khổ pháp lý về dân sự, kinh tế, đầu tư, tài chính, NH còn nhiều bất cập, thiếu sự rõ ràng, minh bạch, đồng bộ. Đồng thời cơ chế thực thi pháp luật có nơi, có lúc chưa được bảo đảm nghiêm minh, công bằng, đặc biệt chưa bảo vệ quyền của chủ nợ. Trình tự, thủ tục xử lý tài sản, tố tụng và thi hành án phức tạp, kéo dài gây tốn kém thời gian và chi phí cho TCTD.

Thứ ba, trong chương trình TCC NH và xử lý nợ xấu, về cơ bản Nhà nước không cấp tiền để xử lý những tổn thất, rủi ro của hệ thống NH, song các cơ chế, chính sách khuyến khích, huy động các nhà đầu tư trong và ngoài nước tham gia TCC NH và xử lý nợ xấu còn thiếu, chưa đủ hấp dẫn và tạo thuận lợi cho sự tham gia của các nhà đầu tư tư nhân.

Thứ tư, sự phối hợp giữa các ngành để xử lý tổng thể về thị trường trong TCC NH và xử lý nợ xấu chưa chặt chẽ và có hiệu quả. Thời gian qua, kết quả đạt được về tái cơ cấu NH và xử lý nợ xấu chủ yếu do những nỗ lực và sự chủ động của ngành NH.

Thứ năm, VAMC có số vốn điều lệ quá nhỏ nên chỉ mua được nợ bằng trái phiếu đặc biệt thì rất khó mua được nợ. Các khoản nợ xấu hiện nay chủ yếu là tài sản đảm bảo bằng bất động sản. Trong khi đó, thanh khoản trên thị trường bất động sản rất thấp, không luân chuyển được nên NH, VAMC không có dòng tiền để xử lý nợ.

Do vậy, để thúc đẩy tiến trình xử lý nợ xấu có hiệu quả cần hoàn thiện khung khổ pháp lý điều chỉnh quá trình xử lý nợ xấu. Quốc hội cần sớm sửa đổi bổ sung: Luật Nhà ở theo hướng phát triển thị trường nhà ở, mở rộng đối tượng sở hữu nhà ở và hình thành thị trường nhà ở tương lai; Luật Dân sự theo hướng bảo vệ quyền của chủ nợ, tạo điều kiện thuận lợi cho việc bán, phát mại tài sản bảo đảm; Luật DN theo hướng công khai, minh bạch hoạt động của DN; nghĩa vụ, trách nhiệm của DN đối với các khoản nợ NH; Luật Kinh doanh bất động sản theo hướng cho phép chuyển nhượng dự án bất động sản.

NHNN cũng cần tích cực phối hợp với các cơ quan, tổ chức có liên quan sửa đổi, bổ sung Nghị định số 53/2013/NĐ-CP và các văn bản hướng dẫn theo hướng tạo sự chủ động, trao quyền hạn phù hợp cho VAMC xử lý nợ, tài sản bảo đảm của các khoản nợ xấu đã mua; nâng cao minh bạch trong hoạt động mua nợ xấu bằng trái phiếu đặc biệt và mua nợ xấu theo giá trị thị trường của VAMC.

Tóm lại, giải quyết nợ xấu không còn là vấn đề riêng của hệ thống NH, mà nó đã và đang là vấn đề đặt ra cần sớm được giải quyết của bài toán kinh tế vĩ mô; nó liên quan đến chính sách về thị trường, đến cả hệ thống pháp luật về kinh tế, dân sự (thậm chí cả hình sự), liên quan đến cả quá trình cải cách hành chính, nên cần đặt vấn đề xử lý nợ xấu ngang tầm với tính phức tạp và khó khăn của nó. Dĩ nhiên, xử lý nợ xấu không thể giải quyết trong một sớm một chiều, nhưng nếu càng kéo dài thì khó khăn càng tăng lên và sẽ là trở lực chính đối với quá trình phục hồi tăng trưởng của nền kinh tế; đe dọa sự tái bất ổn của hệ thống NHTM.

Nhóm phóng viên thực hiện

thời báo ngân hàng

|