|

SAM: Quý 2 thoái vốn khỏi QCG, lỗ tài chính 6.4 tỷ đồng

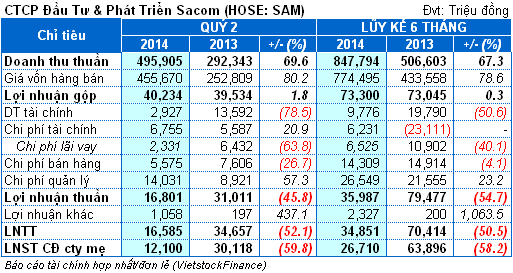

Theo ghi nhận từ BCTC hợp nhất quý 2/2014 của CTCP Đầu tư và Phát triển Sacom (HOSE: SAM) thì doanh thu thuần trong kỳ tăng đến 70% cùng kỳ, tuy nhiên lãi ròng thì ngược lại khi giảm tới 60%.

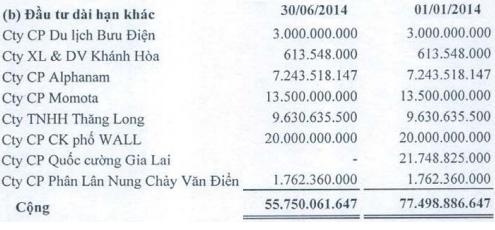

Ngoài ra, các khoản đầu tư dài hạn khác trên BCTC quý 2 của SAM đã không còn 21.7 tỷ đồng của khoản đầu tư vào CTCP Quốc Cường Gia Lai (QCG).

Quý 2, doanh thu đạt 495.9 tỷ đồng, tăng 70% so cùng kỳ. Giá vốn hàng bán tăng đến hơn 80% đã khiến cho lợi nhuận gộp chỉ còn hơn cùng kỳ 2%, đạt 40.2 tỷ đồng.

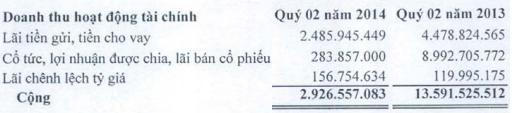

Doanh thu tài chính kỳ này chỉ khoảng 2.9 tỷ đồng, sụt giảm 79%. Nguyên nhân là khoản cổ tức, lợi nhuận được chia và lãi bán cổ phiếu chỉ còn 284 triệu đồng, trong khi cùng kỳ là gần 9 tỷ đồng; ngoài ra lãi tiền gửi, cho vay cùng giảm đi 2 tỷ đồng, còn 2.5 tỷ đồng.

Chi tài chính thì tăng 21% lên 6.8 tỷ đồng, trong khi chi phí lãi vay giảm 64% còn 2.3 tỷ đồng. Chủ yếu là SAM đã bị lỗ đến 6.4 tỷ đồng do việc bán cổ phiếu.

Chi phí bán hàng giảm đi được 27%, song chi phí quản lý thì lại tăng 57%. Không phát sinh nhiều về chi phí khác nên lợi nhuận khác kỳ này đạt 1.1 tỷ đồng, cùng kỳ đạt 197 triệu đồng.

Với việc giá vốn hàng bán tăng cao và doanh thu tài chính sụt giảm là những nguyên nhân chính khiến cho lãi ròng sau cùng giảm mạnh 60%, đạt khoảng 12 tỷ đồng. Lũy kế 6 tháng ghi nhận lợi nhuận trước thuế chỉ ở mức 34.9 tỷ đồng, giảm 51% cùng kỳ và chỉ mới thực hiện được 26% kế hoạch năm. Bên cạnh đó 6 tháng lãi ròng đạt 16.7 tỷ đồng, giảm 58%.

Tính đến hết 30/06/2014, tiền và các khoản tương đương tiền của SAM giảm gần 40%, còn 218.5 tỷ đồng. Trong đó khoản mục tiền thì tăng 50% lên 84.2 tỷ đồng, các khoản tương đương tiền thì giảm đến gần 60%, còn 132.3 tỷ đồng. Ngoài ra các khoản phải thu của khách hàng tăng mạnh 94%, lên 458.7 tỷ đồng.

Về nguồn vốn thì nợ ngắn hạn tăng đến 43%, trong đó vay ngắn hạn và phải trả người bán bán đều lần lượt tăng xấp xỉ 50%, lên 298.5 tỷ đồng và 220.2 tỷ đồng.

Thiên Minh

|