|

Cuộc “lộn vòng” ngoạn mục của cổ phiếu HT1

Nhìn lại diễn biến cổ phiếu HT1 kể từ sau đợt phát hành thêm 120 triệu cp để cấn trừ công nợ vào cuối năm 2013, có thể thấy một cuộc “lộn vòng” ngoạn mục cả về giá lẫn khối lượng giao dịch cổ phiếu này từ đó đến nay.

Thanh khoản tăng ồ ạt

Trước năm 2014, cổ phiếu HT1 của CTCP Xi măng Hà Tiên 1 giao dịch quanh vùng giá 5,000 đồng/cp, khối lượng chỉ vài nghìn đơn vị/phiên, hy hữu được một vài phiên đạt khối lượng trên 200,000 cp. Sự chuyển mình xuất hiện kể từ sau đợt phát hành 120 triệu cp cấn trừ công nợ cho Tổng Công ty Công nghiệp Xi măng Việt Nam (VICEM) ngày 20/12/2013. Khi đó cổ phiếu HT1 giao dịch ở mức 5,200 đồng/cp, với 120 triệu cp phát hành bằng mệnh giá 10,000 đồng/cp thì Công ty đã có được cho mình một khoản chênh lệch đến 576 tỷ đồng.

Diễn biến cổ phiếu HT1 trong vòng 1 năm trở lại đây

Từ đầu năm 2014 đến nay, cổ phiếu HT1 trên thị trường chứng khoán đã tăng đến 164%, một mức sinh lời “khủng” cho những ai nắm giữ HT1 trước đó. Thanh khoản cũng là điều đáng chú ý, giao dịch bình quân 3 tháng gần đây ở mức gần 1.1 triệu cp/phiên, đáng chú ý là phiên ngày 16/07/2014, HT1 được giao dịch gần 3.7 triệu đơn vị.

Vậy xu hướng nào đang được hình thành và biến HT1 trở thành một cổ phiếu “hot” đến như vậy?

“Phao cứu sinh” VICEM

HT1 từng được biết đến “tài” kinh doanh huề vốn liên tục suốt nhiều quý và “trường ca” lỗ vào quý 3 hằng năm. Cụ thể, từ quý 3/2011 đến quý 2/2012, liên tiếp 4 quý doanh thu trên nghìn tỷ của HT1 không tạo ra được đồng lợi nhuận nào. Và cứ vào quý 3 hằng năm thì HT1 lại đưa ra con số lợi nhuận âm, lần lượt quý 3/2010 lỗ 22 tỷ đồng, quý 3/2012 lỗ 30 tỷ đồng, quý 3/2013 lỗ 73 tỷ đồng. Bên cạnh đó nợ phải trả luôn là vấn đề “nhức nhối” của doanh nghiệp này, trung bình giai đoạn 2008-2013 nợ gấp 5.2 lần vốn chủ sở hữu.

Nợ và vốn chủ sở hữu của HT1 giai đoạn 2008-2013

Cơ cấu nợ tập trung chủ yếu là nợ vay. BCTC năm 2013 ghi nhận HT1 có đến 5 khoản vay ngắn hạn, 16 khoản vay ngân hàng dài hạn và 2 khoản vay dài hạn khác từ các bên liên quan nhằm phục vụ cho việc đầu tư 10 nhà máy và trạm nghiền xi măng. Chính điều này gây lên áp lực trả lãi không nhỏ cho HT1 trong vòng ít nhất 10 năm.

Tưởng chừng những bước đi chậm chạm của “ông lớn” ngành xi măng sẽ chìm trong “vũng lầy” nợ thì VICEM đã đứng ra làm “phao cứu sinh” cho HT1 tránh bị nợ chồng nợ mà lao dốc. Chấp nhận 120 triệu cp cấn trừ công nợ đồng nghĩa với việc VICEM nâng tỷ lệ nắm giữ HT1 lên 253 triệu cp, tương đương sở hữu 79.69% vốn điều lệ. Một phần vì quy mô HT1 dẫn đầu khu vực phía Nam (chiếm 27% sản lượng xi măng tiêu thụ khu vực) nhưng quan trọng hơn là vai trò trụ cột trong ngành từ những năm 60 thế kỷ trước đến nay.

Kết quả nhận được là đến hết năm 2013, nợ vay dài hạn của HT1 giảm từ 7,480 tỷ đồng xuống còn 5,726 tỷ đồng, tương đương giảm đi 1,754 tỷ đồng. Vốn chủ sở hữu nâng từ 1,886 tỷ đồng lên 3,197 tỷ đồng. Việc nợ giảm, vốn chủ sở hữu tăng đã đưa chỉ số nợ/vốn chủ sở hữu của HT1 giảm đi gần 50%, còn 3.1 lần.

Mạng lưới phân phối của HT1 tại Đồng bằng Sông Cửu Long,

Nam Trung Bộ và Tây Nguyên

Nguồn: Website của HT1.

|

Những bước chuyển mình

* HT1: Kế hoạch lãi gần 21 tỷ, gấp 8 lần thực hiện 2013

* HT1: Lãi ròng quý 1 gấp 3 lần cùng kỳ

* HT1: Nợ ngắn hạn gấp 2.4 tài sản ngắn hạn, quý 2 lãi 11 tỷ nhờ giảm chi phí lãi vay

6 tháng đầu năm 2014 thực sự đã là một bước ngoặt lớn của HT1, doanh thu thuần đạt 3,306 tỷ đồng, tăng 9% cùng kỳ, thực hiện 47% kế hoạch năm; lợi nhuận trước thuế là 17 tỷ đồng, gấp gần 8 lần cùng kỳ và đạt hơn 80% kế hoạch; riêng lãi ròng đạt 13.3 tỷ đồng, cũng gấp 8 lần cùng kỳ .

Theo nhật ký tư vấn của Chứng khoán Rồng Việt (VDSC), trong 6 tháng đầu năm thị trường tiêu thụ nội địa của HT1 đã tăng 11-12% cùng kỳ. Riêng HT1, công ty đưa ra đánh giá khu vực phía Nam sẽ tăng 7% cho cả năm tại kỳ ĐHĐCĐ thường niên năm 2014.

Lợi nhuận theo 6 tháng đầu từ năm 2011 đến nay

Sau khi đã “trút bớt” được 1,200 tỷ đồng công nợ thì chi phí lãi vay năm 2014 sẽ giảm đáng kể, ngoài ra HT1 sẽ được hoàn nhập được khoảng 60 tỷ đồng. Cụ thể theo thuyết minh BCTC kiểm toán năm 2013 chỉ ra tại dự án nhà máy xi măng Bình Phước có phát sinh khoản chênh lệch tỷ giá và sẽ được phân bổ vào chi phí tài chính đến tháng 11/2015. Đến đầu năm 2014 thì khoản chênh lệch này còn lại 133 tỷ đồng, điều này đồng nghĩa là trong năm 2014, chi phí tài chính của HT1 sẽ được hoàn nhập từ chênh lệch tỷ giá khoảng 60 tỷ đồng.

Theo đó các chỉ số tài chính đều cho những cải thiện rõ rệt, cụ thể việc giảm trừ được 1,200 tỷ đồng công nợ đưa EPS tăng từ mức âm 201 lên 54 đồng/cp. Giá cổ phiếu trên thị trường liên tục tăng, chỉ số P/B tăng từ 0.52 lên 1.32. Tỷ suất lợi nhuận/vốn chủ sở hữu bình quân đã tăng lên 0.46 và khả năng thanh toán lãi vay được đảm bảo trên 1.

Một số chỉ số tài chính của HT1 trong bốn quý gần nhất

Khả năng doanh nghiệp tự chèo lái qua những “cơn giông bão” trong kinh doanh luôn được nhà đầu tư đánh giá cao. Rõ ràng vai trò “phao cứu sinh” của VICEM đang cho thấy một vài tín hiệu tích cực tại HT1, nhưng đó chưa phải là tất cả.

Nếu từ đây đến cuối năm nay, giá cổ phiếu HT1 vẫn giữ được phong độ như hiện tại thì khả năng sau ngày 20/12/2014, tròn 1 năm hạn chế chuyển nhượng cổ phần, VICEM sẽ khó có thể bỏ qua cơ hội để tìm kiếm lợi nhuận từ chênh lệch giá cổ phiếu này. Tuy nhiên, với thị trường chứng khoán Việt Nam thì không điều gì có thể nói trước được.

|

Rủi ro vẫn còn rình rập

Năm 2014, HT1 đặt mục tiêu sản xuất 4.94 triệu tấn xi măng và tiêu thụ 4.9 triệu tấn, clinker sản xuất 4.2 triệu tấn song tiêu thụ chỉ đặt ra ở mức 800,000 tấn. Đáng chú ý là nhà máy xi măng Bình Phước của HT1 vừa xảy ra sự cố nứt lò, buộc HT1 phải nhập khoảng 160,000 tấn clinker từ phía Bắc để sản xuất. Cùng thời điểm đó, tháng 4/2014 cước vận tải bị kiểm soát chặt hơn đã ảnh hưởng tiêu cực đến hoạt động của công ty và trong năm cũng sẽ tiếp tục bị ảnh hưởng. Vừa thoát khỏi gánh nặng về công nợ, HT1 tiếp tục vấp phải những sự cố và rủi ro mới trong kinh doanh.

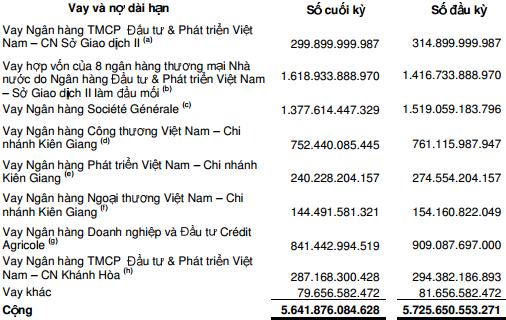

Nhà máy Bình Phước có tổng vốn đầu tư là 5,400 tỷ đồng, được tài trợ một phần bởi hai khoản vay khổng lồ của HT1 tại các ngân hàng, tính đến thời điểm cuối quý 2/2014, khoản vay này còn lại đến 2,997 tỷ đồng.

|

Đến hết quý 2/2014, nợ phải trả của HT1 tuy đã giảm nhưng vẫn ở mức 9,341 tỷ đồng. Lãi vay sẽ tiếp tục đeo bám HT1 bởi 80% trong số này là nợ vay. Điểm sáng ở đây là áp lực trả nợ của HT1 phần nào được giãn ra vì nợ vay dài hạn là chủ yếu với 5,642 tỷ đồng.

(b) và (c) là hai khoản vay khổng lồ tài trợ cho dự án nhà máy Bình Phước.

Nguồn: BCTC quý 2/2014 của HT1.

|

|

Thiên Minh

|