|

63.000 tỉ đồng có về lại trái phiếu?

Ngược với tốc độ tăng trưởng trì trệ của tín dụng, thị trường trái phiếu chính phủ ở Việt Nam lại sôi động hơn bao giờ hết. Tính đến hết tháng 6.2014, Kho bạc Nhà nước đã huy động thành công 138.000 tỉ đồng trái phiếu chính phủ, hoàn thành 66% kế hoạch phát hành của năm.

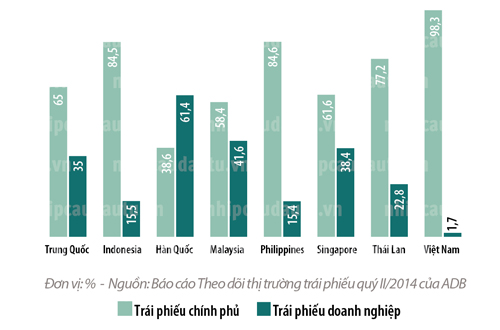

Cơ cấu trái phiếu chính phủ và trái phiếu doanh nghiệp phát hành bằng nội tệ ở một số nước châu Á

|

Từ đầu năm ngoái đến nay, trái phiếu chính phủ luôn là một kênh giữ vốn an toàn và hấp dẫn đối với các ngân hàng bất chấp lợi suất trái phiếu tiếp tục giảm. Đáng lưu ý là trong nửa cuối năm nay, sẽ có khoảng 62.969 tỉ đồng trái phiếu và tín phiếu đáo hạn. Tất nhiên, phần lớn nguồn tiền này lại quay về lại với kênh ngân hàng. Và câu hỏi được đặt ra là khoản tiền này sẽ được ngân hàng tái đầu tư vào đâu và liệu tín dụng có tăng trưởng tốt trong nửa cuối năm nay?

Trên thực tế, có một kênh đầu tư khác quan trọng không kém nhưng lại chưa được quan tâm đúng mức, đó là kênh đầu tư trái phiếu doanh nghiệp. Cùng là trái phiếu, nhưng trái phiếu doanh nghiệp hiện nay dường như chỉ là “gia vị” tô điểm thêm cho thị trường trái phiếu chính phủ.

Theo báo cáo Theo dõi thị trường trái phiếu châu Á quý II/2014 của Ngân hàng Phát triển châu Á (ADB), mặc dù thị trường trái phiếu Việt Nam có tốc độ tăng trưởng cao đứng thứ hai trong khu vực (sau Indonesia), nhưng trái phiếu chính phủ lại chiếm phần lớn, lên đến 98,3%. Trong khi đó, ở Thái Lan và Malaysia, các con số này lần lượt là 77,2% và 58,4%. Điều đó một mặt cho thấy sự lấn át của trái phiếu chính phủ trước trái phiếu doanh nghiệp, mặt khác cho thấy một thị trường trái phiếu doanh nghiệp kém phát triển.

Đầu tư vào trái phiếu doanh nghiệp cũng giống như một hình thức mà ngân hàng cho doanh nghiệp đó vay. Và có lẽ cũng nên nhắc lại rằng trái phiếu là kênh dẫn vốn chủ đạo và quan trọng đối với các doanh nghiệp có nhu cầu vốn trung và dài hạn, chứ không phải là kênh tín dụng.

Điểm lợi của trái phiếu là cả bên bán lẫn bên mua đều có thể chủ động tính toán dòng tiền ra vào nhờ lãi suất cố định trong một khoảng thời gian nhất định, trong khi tín dụng lại chịu nhiều rủi ro hơn do biến động lãi suất. Mặt khác, thay vì giải ngân từng đợt theo tín dụng, trái phiếu giúp doanh nghiệp có hẳn một “cọc tiền” để đầu tư trong trung và dài hạn.

Năm 2013, trái phiếu doanh nghiệp có nhiều tín hiệu tăng trưởng tốt. Lượng huy động trái phiếu lên đến 40.000 tỉ đồng, tăng 20% so với năm trước đó. Tuy nhiên, trong 6 tháng đầu năm nay, tăng trưởng có xu hướng chậm lại.

Theo báo cáo trái phiếu quý II của Công ty Chứng khoán VCBS, tình trạng trầm lắng trên thị trường trái phiếu doanh nghiệp vẫn tiếp tục. “Có rất nhiều kế hoạch phát hành đã được công bố, nhưng lại có rất ít đợt phát hành diễn ra trên thực tế”, báo cáo VCBS viết.

CTCP Tập đoàn Đại Dương (OGC), chẳng hạn, vào giữa tháng 7 vừa qua đã dừng kế hoạch phát hành riêng lẻ 980 tỉ đồng trái phiếu doanh nghiệp với lý do thị trường không thuận lợi.

Một thực tế tại Việt Nam là số lượng công ty phát hành trái phiếu không chỉ ít mà phần nhiều chỉ tập trung ở các công ty có quy mô lớn, dự án lớn trong lĩnh vực bất động sản, hạ tầng.

Đối với các doanh nghiệp vừa và nhỏ ở Việt Nam, nếu không tiếp cận được kênh tín dụng, hầu như họ cũng sẽ không tiếp cận được kênh trái phiếu. Việc phát hành trái phiếu doanh nghiệp cũng giống như hoạt động tín dụng, tức có loại đảm bảo bằng tài sản hoặc vay tín chấp. Nếu doanh nghiệp không đi vay được vì hồ sơ không đảm bảo thì cũng sẽ rất khó để ngân hàng mua lại trái phiếu mà doanh nghiệp đó phát hành.Đây là một bài toán mâu thuẫn khó có lời giải cho việc phát triển thị trường trái phiếu trong thời điểm hiện tại.

Một vấn đề lớn của trái phiếu doanh nghiệp là không có thị trường giao dịch. Trái phiếu thường mang lại 2 nguồn lợi tức: lãi suất trả theo định kỳ và lợi suất chênh lệch khi mua bán trái phiếu. Không có thị trường, người mua (chủ yếu là ngân hàng) chỉ có cách giữ trái phiếu và “ăn lãi” cho đến khi đáo hạn, trong khi thị trường giao dịch thứ cấp của trái phiếu chính phủ thì lại rất sôi động.

Sự ế ẩm của trái phiếu doanh nghiệp còn có lý do từ việc thiếu minh bạch thông tin. Đó chính là điểm khác biệt cốt lõi giữa trái phiếu chính phủ và trái phiếu doanh nghiệp, theo VCBS. Hiện nay, có rất nhiều công ty phát hành trái phiếu cho nhà đầu tư nhưng lại giữ kín thông tin. Vì thế, thị trường thứ cấp gần như không có thanh khoản do không có nhiều trái phiếu doanh nghiệp để mua bán.

Tại một hội thảo về thị trường vốn diễn ra hồi tháng 5, đại diện Dragon Capital cho biết có đến 5 tỉ USD trái phiếu doanh nghiệp được phát hành, nhưng chỉ có vài trăm triệu USD trong số đó là niêm yết.

Theo quỹ đầu tư này, một biện pháp thúc đẩy sự phát triển của thị trường trái phiếu doanh nghiệp chính là mở rộng thành phần đầu tư trái phiếu. Hiện ngân hàng gần như là nhà đầu tư duy nhất với việc nắm giữ đến 90% giá trị trái phiếu. Đầu tư trái phiếu doanh nghiệp được tính là tăng trưởng tín dụng ở ngân hàng. Do đó, tập trung vào việc phát triển thị trường này cũng là một cách giúp thúc đẩy tăng trưởng tín dụng cho nền kinh tế.

Để khoản tiền 63.000 tỉ đồng trái phiếu chính phủ đáo hạn đi vào lại thị trường trái phiếu doanh nghiệp, sẽ có nhiều điều mà các cơ quan quản lý cần phải làm. Về vấn đề này, ông Đỗ Ngọc Quỳnh, Tổng Thư ký Hiệp hội Thị trường Trái phiếu Việt Nam, cho biết các cơ quan quản lý đang tiếp tục hoàn thiện cơ chế và chính sách, đặc biệt là vấn đề minh bạch thông tin.

Thiên Phong

Nhịp Cầu đầu tư

|