|

Thị trường mì ăn liền: Cuộc chiến tỷ đô

Thời hoàng kim của mì gói ăn liền với mức tăng trưởng "nóng" trên 20%/năm đã qua và khó có khả năng trở lại khi năm 2013, thị trường này chỉ tăng trưởng ở mức 5%, tuy nhiên, với mức tiêu thụ của người Việt đối với sản phẩm tiện lợi này tăng đến 21,7 nghìn tỷ đồng, mì ăn liền vẫn là "miếng mồi" được nhiều DN nhòm ngó.

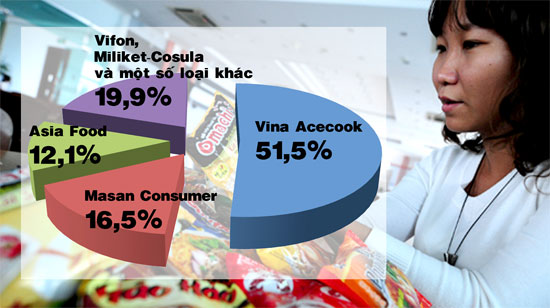

Biểu đồ thị phần mì gói ăn liền tại Việt Nam 2013

Mới đây, Hiệp hội mì ăn liền thế giới cho biết, mức tiêu thụ sản phẩm này tại VN đang đứng thứ 4 trên thế giới, chỉ sau Trung Quốc, Indonesia và Nhật Bản. Theo đó, tổng sản lượng thị trường trong nước hiện ở mức khoảng hơn 7 tỷ gói/năm.

Cuộc đua không chỉ của các DN Việt

DN Việt không dẫn đầu thị trường mì ăn liền Việt, nhưng những ông lớn như Masan hay Asia Foods đều khẳng định vị thế của mình. Hiện, Masan Consumer (MSF) là DN Việt chiếm thị phần cao nhất với tỷ lệ 16,5%. Asia Food chiếm thị phần 12,1%, còn khoảng 20% là của Vifon, Miliket – Cosula và một số DN khác…

Acecook Việt Nam (Vina Acecook – có vốn đầu tư 100% từ Nhật Bản) là một trong những doanh nghiệp đầu tiên sản xuất mì ăn liền tại Việt Nam từ năm 1993. Với lợi thế của người gia nhập thị trường lâu năm và chiến lược đa dạng hóa sản phẩm,thị phần Acecook Việt Nam 3 năm liên tiếp giữ vị trí trí dẫn đầu với 51,5% thị phần. Các nhãn hiệu nhận diện tiêu biểu của hãng này đến từ phân khúc trung bình gồm Hảo Hảo, Vina Acecook, Đệ Nhất và Hảo Hảo 100.

Khác với Acecook Việt Nam tập trung vào phân khúc trung bình, Masan Consumer tập trung vào phân khúc cao cấp và phổ thông như Omachi, Kokomi. Hiện Masan Consumer đứng vị trí thứ 2 trong thị trường, chiếm 16,5% thị phần năm 2013.

Trong thông cáo báo chí kết quả kinh doanh quý 1 năm 2014 mới công bố, tập đoàn Masan cho biết doanh số ngành hàng thực phẩm tiện lợi đã tăng hơn 35% so với quý 1 năm 2013, nhờ doanh số tiếp tục tăng mạnh của nhãn hàng Omachi ở phân khúc cao cấp và Kokomi ở phân khúc phổ thông.

DN lớn thứ 3 là Asia Food chọn cho mình hướng đi thông qua các hoạt động đóng góp xã hội. Chiến lược hãng này áp dụng để nhận diện thương hiệu mì Gấu Đỏ là với mỗi gói mì bán ra sẽ đóng góp 10 đồng vào quỹ trẻ em nghèo. Hiện Asia Food chiếm 12,1% thị phần.

Mặc dù, một thời gian dài tập trung cho xuất khẩu nên Vifon bị mất thị phần, nhưng cũng đã kịp nhận ra và quay về để giành lại lợi thế. Cuộc cạnh tranh trong ngành mì ăn liền ngày càng trở nên khó kiểm soát. Do có quá nhiều doanh nghiệp đầu tư vào phân khúc thị trường mì "bình dân", khiến cho khu vực này trở thành cuộc cạnh tranh quyết liệt. Vì vậy, để giảm áp lực cạnh tranh, cũng như tạo ra sản phẩm mới, Vifon đã và đang nhắm đến nhóm các sản phẩm từ gạo như bún, phở, bánh đa cua… và đã thực sự làm chủ được công nghệ sản xuất các mặt hàng này.

Thêm vào đó, Vifon đang là DN duy nhất có công nghệ sản xuất các loại súp như thịt hầm, riêu cua…; có thế mạnh về các loại gia vị tương ớt, lắc rắc, bột canh… nên khả năng cạnh tranh khá tốt và "đe dọa" đến thị phần của đối thủ.

Bên cạnh đó, cuộc chạy đua giành thị phần mì ăn liền không chỉ có sự tham gia của các DN sản xuất mì, các nhà bán lẻ cũng "nhảy vào" khai thác với nhãn hàng riêng, theo thương hiệu của siêu thị. Đặc biệt, nhà bán lẻ lại có lợi thế là thường nắm trong tay các số liệu về thị trường, sức mua và thị hiếu tiêu dùng, nên khai thác hàng nhãn riêng vào đúng dòng sản phẩm đang tiêu thụ mạnh nhất.

Những nhãn hàng này sẽ cạnh tranh trực tiếp với sản phẩm của các DN, giá rẻ hơn ít nhất 5-10%. Chẳng hạn, nhóm hàng mì gói, mì chua cay hiện đều có trong danh sách nhãn riêng của nhiều siêu thị. Như Big C đang bán mì tôm chua cay nhãn riêng Wow, với giá chỉ 2.200 đồng/gói, một thùng 30 gói giá 65.000 đồng…

Kinh Đô liệu có thay đổi được cục diện ?

Mới đây, nhà sản xuất bánh kẹo Kinh Đô (KDC) đã tiết lộ kế hoạch hợp tác với Saigon Vewong để tham gia thị trường mì ăn liền vào quí 3 năm nay, sau một thời gian dài đề cập đến kế hoạch này. Vewong là DN 100% vốn Đài Loan, được biết đến nhiều với thương hiệu A One.

Thông qua Sài Gòn Vewong, Kinh Đô sẽ mở rộng mặt hàng mì ăn liền và nước chấm hợp tác theo hình thức OEM (Original Equipment Manufacturer – sản xuất theo thiết bị gốc – thuê gia công) để sản xuất sản phẩm của Kinh Đô.

Theo kế hoạch, Saigon Vewong sẽ là đơn vị sản xuất mì gói, cháo, phở ăn liền cho Kinh Đô. Ngược lại, Kinh Đô sẽ giúp Saigon Vewong phân phối các sản phẩm gia vị, bột nêm.

Đại diện lãnh đạo Kinh Đô đã từng cho rằng là người đi sau, Kinh Đô sẽ không cạnh tranh trực tiếp với các đối thủ ở phân khúc sản phẩm phổ thông đang rất nóng mà sẽ đi vào phân khúc hẹp hơn nhưng cao cấp hơn. Cty cũng tăng cường củng cố hệ thống phân phối gồm 300 nhà phân phối và khoảng 200.000 điểm bán lẻ.

Tuy nhiên, theo đánh giá của các chuyên gia, đánh giá về “đối tác” Saigon Vewong mà Kinh Đô “bắt tay” – dù cùng thời với Acecook Việt Nam nhưng Saigon Vewong chưa gây được tiếng vang cũng như chiếm lĩnh thị phần như đối thủ. Năm 2012, thị phần mì ăn liền của hãng này chỉ chiếm 5,1%, ngoài ra nhãn hiệu A-one cũng chưa gây được dấu ấn (chủ yếu thị trường phía Nam) như Hảo Hảo của Acecook Việt Nam. Riêng thương hiệu Hảo Hảo đã chiếm thị phần gấp 4 lần A-one.

Trong khi 3 đối thủ hàng đầu đã tìm ra hướng đi, đầu tư vào việc nhận diện thương hiệu như việc tung ra các chiến dịch quảng cáo rầm rộ thì A-one vẫn chưa được Saigon Vewong đầu tư nhiều, bài bản và hiếm có thể tìm thấy quảng cáo nào gây ấn tượng với người tiêu dùng. Mới đây Saigon Vewong cho ra mắt dòng sản phẩm khá mới lạ trên thị trường là hủ tíu, mì… chay Hương sen tuy nhiên hiếm người biết đến điều này.

Chính vì vậy, nhảy vào thị trường trong lúc cạnh tranh rất gay gắt, điều mà Kinh Đô nhiều khả năng sẽ làm là mạnh tay chi cho các hoạt động quảng cáo để nhận diện thương hiệu cũng như phát triển thêm nhiều dòng sản phẩm mới đáp ứng xu hướng tiêu thụ các sản phẩm có lợi cho sức khỏe của người tiêu dùng.

Không ai biết được kết cục ai sẽ là "thủ lĩnh" của thị trường mì gói, vì cục diện vẫn đang thay đổi hàng ngày. Chỉ biết rằng, theo báo cáo của một Cty dẫn đầu thị trường mì ăn liền nội địa những năm qua, tuy thị trường mì ăn liền ở các khu vực đô thị VN đang có phần chững lại, nhưng tốc độ tăng trưởng doanh thu ở các khu vực ngoại ô và nông thông vẫn tăng nhanh và chiếm tỷ trọng lớn, ước khoảng 60% của toàn ngành. “Đó là một cơ hội cho những DN sản xuất mì ăn liền không sử dụng duy nhất chiến lược giá mà còn kết hợp và đặt lên hàng đầu vấn đề về chất lượng. Cũng là cơ hội để người tiêu dùng thể hiện quyền lực, sự được tôn trọng trong khẩu vị và lựa chọn của mình đối với các sản phẩm mì ăn liền họ được cung ứng hàng năm” - báo cáo cho biết.

Tuy nhiên, chắc chắn cuộc chiến giành giật thị phần này sẽ không hề đơn giản. Minh chứng từ việc rót 41 triệu USD vào thị trường VN từ năm 2011, phải tới năm 2013, tập đoàn mì hàng đầu Nhật Bản – Nissin mới tung ra thị trường một dòng sản phẩm mới khá đặc biệt: mì không chiên Nissin. Nhưng ngay cả đại gia Nhật Nissin dù lắm tiền nhiều của vẫn chưa có được sự bứt phá sau 3 năm gia nhập thị trường…

Mỹ Quyên

Diễn đàn doanh nghiệp

|