|

Ngân hàng thương mại tăng vốn nhờ sở hữu chéo

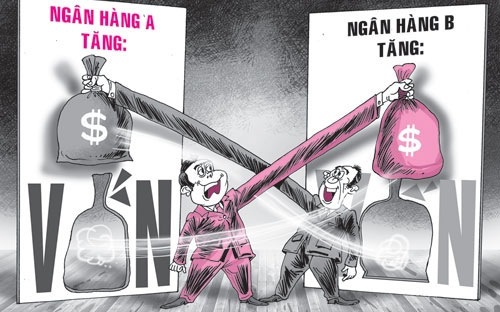

Trong bối cảnh thị trường chứng khoán khó khăn, tại sao trong một thời gian ngắn nhiều ngân hàng lại có thể lo đủ hàng nghìn tỷ đồng?...

Mốc hẹn tăng đủ vốn điều lệ đối với các ngân hàng đã qua và đến nay không còn một đơn vị nào nằm ở “vạch dưới 3.000 tỷ”. Đi kèm với sự thở phào của các ông chủ nhà băng là sự ngạc nhiên lẫn nghi ngờ tăng vốn nhờ sở hữu chéo của giới phân tích. Quá trình xử lý vấn đề này đã thực sự trở thành áp lực cho cơ quan quản lý.

Theo phân tích của bà Đinh Phương Lan, cán bộ Vụ Quản lý ngoại hối (Ngân hàng Nhà nước), hệ thống ngân hàng Việt Nam trải qua ba lần thay đổi trong quy định về vốn điều lệ: Quyết định 67/QĐ-NH5 (27/3/1996), Nghị định 82/1998/NĐ-CP (3/10/1998) và Nghị định 141/2006/NĐ-CP (22/11/2006).

Có hiện tượng vốn điều lệ bị sai lệch

Trong đó, Nghị định 141 được coi là điểm nhấn trong hành trình tăng vốn điều lệ, nhằm tạo ra lớp đệm an toàn về năng lực tài chính cho quá trình hoạt động của các ngân hàng. Theo đó, mốc vốn điều lệ tối thiểu đến 2008 là 1.000 tỷ đồng và hạn cuối là 31/12/2010 là 3.000 tỷ đồng.

Nhưng, trục trặc bắt đầu xảy ra ở mốc 3.000 tỷ với lý do các ngân hàng kêu khó khăn trong việc tăng vốn do thị trường chứng khoán trì trệ và song hành với đó là Ngân hàng Nhà nước không nguôi hối thúc bằng một loạt văn bản, thậm chí cả răn đe “nếu không tăng đủ vốn sẽ phải hợp nhất, sáp nhập, mua lại, tự giải thể”.

Tuy nhiên, hạn 31/12/2010 đã qua mà vẫn có tới 13 đơn vị không thể tăng đủ vốn, buộc Chính phủ phải ban hành Nghị định số 10/2011/NĐ-CP cho phép lùi thời hạn thêm 1 năm, tức ngày 31/12/2011. Đến đầu 2012, hầu hết các ngân hàng đã đáp ứng đủ mức vốn điều lệ 3.000 tỷ đồng, chỉ một vài đơn vị phải kéo dài đến nửa năm sau đó.

Một câu hỏi đặt ra, trong bối cảnh thị trường chứng khoán khó khăn, năng lực vốn trước đó của nhiều ông chủ ngân hàng phần lớn là do lướt cổ phần đang nắm giữ mang lại, tại sao trong một thời gian ngắn họ lại có thể lo đủ hàng nghìn tỷ đồng?

Trả lời vấn đề này, chuyên gia Nguyễn Thanh Nghị (hiện công tác tại Ngân hàng Nhà nước) lý giải: “Trong một thời gian ngắn, để tăng được lượng vốn hàng nghìn tỷ đồng là không đơn giản. Trong nhiều cách, có một cách là lách quy định thông qua sở hữu chéo”.

Theo ông này, cổ đông ngân hàng A vay vốn ngân hàng B để đầu tư vào B và ngược lại; hoặc tổng công ty X xở hữu doanh nghiệp Y, đồng thời sở hữu doanh nghiệp Z, khi doanh nghiệp Y và Z cùng đầu tư vào ngân hàng A thì đương nhiên, X là chủ sở hữu của ngân hàng A, trong đó, Y và Z là sở hữu trực tiếp, còn X là sở hữu gián tiếp.

Vì thế, nhiều nguồn vốn của từng ngân hàng tăng nhưng tổng thể nguồn vốn toàn hệ thống thì không hề thay đổi do số tiền chỉ chảy qua, chảy về giữa “túi nọ”, “túi kia”, giá trị tăng chỉ trên sổ sách, còn thực tế thì không tăng.

Điều đáng lo ngại từ quá trình này là ở chỗ làm sai lệch việc đánh giá rủi ro cho hệ thống, bởi lẽ: muốn biết ngân hàng hoạt động có an toàn hay không thì phải dựa vào các chỉ số như tỷ lệ an toàn vốn hợp nhất, tỷ lệ an toàn vốn riêng lẻ, được xác định qua vốn tự có mà vốn điều lệ là yếu tố quan trọng nhất trong vốn tự có.

Và như thế, khi vốn điều lệ bị làm sai lệch thì các chỉ số khác cũng bị sai lệch theo, dẫn đến quá trình giám sát quản trị, đánh giá rủi ro, trích lập dự phòng... không còn chính xác nữa.

Xác định đường đi của dòng vốn điều lệ

Nhất trí với ý kiến trên bà Lê Phương Anh (cán bộ Agribank) nhấn mạnh thêm: khi tăng vốn qua trung gian là công ty đầu tư, ngân hàng được vay nghiễm nhiên đáp ứng đủ vốn điều lệ, còn ngân hàng cho vay thì được tính vào tăng trưởng tín dụng trong khi thứ “tín dụng” này không hề phục vụ cho sản xuất. Và điều này được thấy rõ khi thời gian vừa qua, cùng với quá trình tăng vốn của các ngân hàng thì số lượng công ty đầu tư và loại hình “kinh doanh vốn ủy thác” tăng khá nhanh.

Xác định đây là vấn đề hệ trọng, được kéo dài trong nhiều năm của hệ thống ngân hàng, vì thế, khi bắt tay vào thực hiện đề án tái cơ cấu hệ thống TCTD 2011 – 2015, Ngân hàng Nhà nước đã chọn đây làm điểm đột phá.

Ông Đào Quang Tính, Phó chánh Cơ quan Thanh tra giám sát Ngân hàng Nhà nước cho biết, bắt đầu từ cuối 2011, Ngân hàng Nhà nước tiến hành phân loại hàng loạt ngân hàng “có vấn đề” trong việc tăng vốn điều lệ và tiến hành khoanh vùng số này.

“Chúng tôi phải làm nhẹ nhàng theo cách “đập chuột không vỡ bình”, “diệt cỏ không làm hại lúa” để tránh náo loạn cả hệ thống”, ông Tính nói.

Theo đó, một mặt, Ngân hàng Nhà nước tiến hành lần theo dòng tiền để xác định đường đi của dòng vốn điều lệ mà các cổ đông đã góp vào các ngân hàng; mặt khác, tiến hành bóc tách và thực hiện phép trừ một cách thẳng tay.

Cụ thể, những ngân hàng nào đã cho vay “ảo” qua kênh tín dụng nhưng thực tế không được thừa nhận là tín dụng thì phải bị trừ vào vốn cấp 1 (vốn tự có) của ngân hàng đó. Sau khi trừ đi, nếu mức vốn tối thiểu không đủ 3.000 tỷ đồng như quy định sẽ phải nộp cho đủ, nếu không thể nộp đủ, sẽ phải liệt vào dạng tái cơ cấu thông qua sáp nhập, hợp nhất.

“Ngoài 9 đơn vị trong diện tái cơ cấu như Ngân hàng Nhà nước đã thông báo, gần đây, Ngân hàng Nhà nước đã tái cơ cấu thêm Ngân hàng Đại Tín, Ngân hàng Kiên Long theo phương thức mời cổ đông cũ ra, kêu gọi cổ đông mới vào thay thế”, ông Tính cho biết thêm.

Trên thực tế, do diễn ra âm thầm nên giới phân tích không khỏi ngạc nhiên khi một loạt cổ đông và thành viên chủ chốt trong ban điều hành của Kienlongbank đã không còn mà thay vào đó là một “đại gia” nghề gạch, ông Võ Quốc Thắng, Chủ tịch Hội đồng Quản trị gạch Đồng Tâm, nay giữ thêm chức Chủ tịch Ngân hàng Kiên Long và ban điều hành được thay mới gần hết.

Nguyễn Hoài

tbktvn

|