|

Năm 2013: Lãi thấp nhưng tiền gửi vẫn tăng

Kênh tiền gửi tiết kiệm vẫn là lựa chọn của đa số người dân. Một trong những nguyên nhân chính là vì người dân đã có một thời gian “làm quen” với xu hướng giảm liên tục của lãi suất đi cùng với lạm phát tăng thấp và không có dấu hiệu bùng phát như mấy năm về trước.

Dân ủng hộ

Lãi suất và hành vi của người gửi tiền tác động đến nhau trên nguyên tắc “bất thành văn” mà có lẽ đúng với mọi nền kinh tế: lãi suất cao hơn thì người gửi tiền sẽ gửi tiết kiệm nhiều hơn. Tuy nhiên, trong thực tế, cũng đã có nhiều nghiên cứu cho thấy, ảnh hưởng của lãi suất đến phản ứng của người gửi tiền không phải lúc nào cũng theo chiều thuận và có thể không giống nhau giữa các thời kỳ.

Điều này xem ra khá đúng ở Việt Nam trong 2 năm trở lại đây trong bối cảnh lãi suất huy động liên tục giảm (7 lần) nhưng huy động tiền gửi vẫn duy trì xu hướng tăng trưởng khá tốt.

Chỉ hơn một rưỡi năm về trước, nếu một NHTM đưa ra lãi suất huy động 8%/năm trên thị trường thì chắc chắn sẽ bế tắc trong khâu huy động, bởi trần lãi suất kỳ hạn 12 tháng khi đó là 14%/năm và nếu muốn huy động dưới mức đó thì chẳng có ai gửi tiền. Thế nhưng đến nay, “nghịch cảnh” kỳ hạn càng ngắn lại được hưởng lãi suất càng cao không còn, nhiều ngân hàng thậm chí còn đủng đỉnh với việc huy động dưới trần 7%/năm cho kỳ hạn 6 tháng trở xuống.

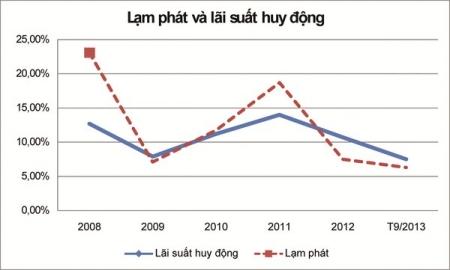

Nguồn: WorldBank, Tổng cục Thống kê và tổng hợp của cơ quan BHTG

|

Quan sát phản ứng của người gửi tiền trên toàn hệ thống từ đầu năm 2012 đến nay, TS. Nguyễn Văn Thạnh - Chủ tịch HĐQT Bảo hiểm Tiền gửi Việt Nam (BHTG) rút ra hai nhận định: Một là, biến động lãi suất huy động có tác động đến hành vi người gửi tiền, tăng trưởng và cấu trúc tiền gửi bằng đồng VND; Hai là, việc hạ lãi suất tác động tới người gửi tiền nhưng không đến mức quá mạnh khiến dòng tiền chảy ra khỏi hệ thống ngân hàng, dù rằng người gửi tiền vẫn có những lựa chọn khác nhau khi gửi tiền vào.

Để chứng minh cho các nhận định này, TS. Thạnh cho biết, phản ứng tức thời của người dân khi ngân hàng giảm lãi suất là hạn chế gửi tiền ngân hàng. Tuy nhiên, các phản ứng này thường chỉ ngắn hạn và mang tính thời điểm.

Cụ thể: sau khi tốc độ tăng trưởng tiền gửi giảm ở một số thời điểm đầu năm 2012 khi các quyết định hạ trần lãi suất huy động được đưa ra, số lượng tiền gửi lại có chiều hướng gia tăng trở lại khi lãi suất ổn định ở mức mới. Sau khi người gửi tiền quen với việc lãi suất giảm, thì từ tháng 7/2012 đến tháng 12/2012, tốc độ tăng trưởng tiền gửi từ mức 1,33% lên mức 6,25%; hay từ tháng 1/2013 đến tháng 3/2013, con số này tăng từ mức 0,85% lên mức 3,49%...

Diễn biến này, theo ông Thạnh, là do người gửi tiền thường có tâm lý phản ứng ngay lập tức với các thông tin về lãi suất. Chẳng hạn rút tiền gửi ra hay nghe ngóng chưa gửi thêm nữa… Nhưng sau một thời gian ngắn, người gửi tiền thích ứng và chấp nhận điều kiện lãi suất mới nên họ lại có nhu cầu gửi tiền trở lại.

Một lý do quan trọng khác là nền kinh tế đang ở giai đoạn tăng trưởng chậm, các kênh đầu tư khác như bất động sản, chứng khoán, vàng hoặc èo uột, bấp bênh hoặc rất khó sinh lời như trước trong khi tiềm ẩn nhiều rủi ro nên người dân vẫn lựa chọn gửi tiền tiết kiệm tại ngân hàng - một trong những cách đầu tư mang lại nhu nhập ổn định và “đỡ đau đầu” nhất.

Giúp ổn định hệ thống

Với chính sách sử dụng trần lãi suất huy động đối với kỳ hạn ngắn (6 tháng trở xuống) và lãi suất kỳ hạn trên 6 tháng do NHTM tự quyết định, tiền gửi đã được dịch chuyển sang kỳ hạn dài hơn. Vòng quay vốn huy động thị trường 1 năm 2012 đã giảm từ 21,97 lần (năm 2011) xuống mức 19,16 lần. Điều này cho thấy kỳ hạn tiền gửi năm 2012 dài hơn năm 2011 – đây là tín hiệu tích cực đối với thanh khoản của hệ thống, đồng thời cho thấy cấu trúc tiền gửi đã biến động theo hướng ổn định hơn. Khi nguồn vốn huy động ổn định và dài hạn hơn, cũng giúp các ngân hàng có cơ sở để chủ động hơn trong sử dụng vốn.

Quan trọng hơn, việc hạ lãi suất liên tục nhưng với các bước đi nhỏ, linh hoạt và phù hợp của NHNN, dù có tác động nhất định đến người gửi tiền nhưng không quá mạnh khiến dòng tiền ra khỏi hệ thống. Theo NHNN, tính đến giữa tháng 9/2013, tiền gửi VND từ dân cư tăng 13,78% so với cuối năm 2012. Điều đó cho thấy, kênh tiền gửi tiết kiệm vẫn là lựa chọn của đa số người dân. Một trong những nguyên nhân chính là vì người dân đã có một thời gian “làm quen” với xu hướng giảm liên tục của lãi suất đi cùng với lạm phát tăng thấp và không có dấu hiệu bùng phát như mấy năm về trước.

“Việc người gửi tiền đón nhận thông tin hạ lãi suất một cách chủ động, cùng với kỳ vọng về lạm phát sẽ ổn định đã khiến lãi suất huy động tuy hạ nhưng tác động không quá lớn để nguồn vốn chảy ra khỏi hệ thống ngân hàng” - TS. Thạnh nhìn nhận.

Những phân tích ở trên cho thấy chính sách lãi suất linh hoạt giai đoạn 2012 – 2013 đã tác động tích cực trực tiếp tới hành vi người gửi tiền và lượng tiền gửi trên 2 phương diện: Một mặt, lãi suất giảm góp phần giảm chi phí tín dụng qua đó thúc đẩy tăng trưởng kinh tế. Mặt khác, đối với ngân hàng, việc lãi suất giảm nhưng hệ thống vẫn duy trì được nguồn vốn ổn định từ dân cư với cấu trúc tiền gửi thay đổi theo hướng ổn định và tích cực hơn là điều đáng mừng, giúp rút ngắn khoảng cách kỳ hạn giữa tài sản có và tài sản nợ, đồng thời giúp tăng khả năng thanh khoản cho các ngân hàng.

Người gửi tiền với vai trò là đối tượng chính cung cấp nguồn vốn cho hoạt động ngân hàng vẫn luôn được xem là nhân tố quan trọng góp phần cho việc duy trì ổn định hệ thống ngân hàng. Để hiệu quả chính sách tiếp tục được tăng cường, nhiều ý kiến cho rằng việc điều chỉnh giảm lãi suất cần tiến hành theo các bước trên cơ sở một lộ trình và thông điệp rõ ràng, bám sát thị trường và các diễn biến kinh tế vĩ mô như đã làm trong thời gian vừa qua để giúp người gửi tiền chủ động thích ứng với sự thay đổi lãi suất.

Bởi vậy, việc làm sao để mối quan hệ giữa điều hành chính sách lãi suất và hành vi của người gửi tiền luôn gắn chặt với nhau theo hướng tích cực, đồng thời phấn đấu đạt tới sự hài hòa cao nhất về lợi ích giữa người gửi tiền, ngân hàng và khách hàng vay – dù đã làm tốt trong thời gian qua vẫn là bài toán luôn song hành cùng với sự phát triển của hệ thống ngân hàng và nền kinh tế.

Đỗ Lê

thời báo ngân hàng

|