|

Tăng trưởng tín dụng năm 2013: Nhìn từ bức tranh năm 2012

Tiếp tục duy trì thực hiện chính sách tín dụng với 4 lĩnh vực ưu tiên để tạo thế ổn định có tính chiến lược của nền kinh tế, song chính sách tín dụng của NHNN đang cần sự phối hợp đồng bộ từ chính sách quy hoạch, xúc tiến thương mại, ưu đãi về thuế, sự tự tái cấu trúc về tổ chức và kinh doanh của chính cộng đồng doanh nghiệp và người dân...

Những chuyển dịch tích cực và đúng hướng

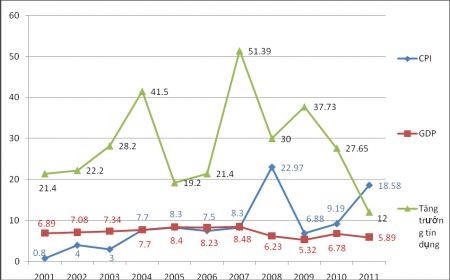

Đã có khá nhiều ý kiến trái chiều xung quanh việc tín dụng năm 2012 chỉ tăng 8,91% - mức thấp nhất kể từ năm 2001 đến nay. Tuy nhiên đây lại là một chuyển dịch tích cực và đúng hướng.

Trong báo cáo thường niên năm 2011 của Ngân hàng Phát triển châu Á (ADB) đã khuyến cáo rất rõ là: trong đầu tư vào tài sản tài chính không được lấn át đầu tư cho kinh tế thực. Chính sách tín dụng trong trường hợp cần thắt chặt thì vẫn phải bảo đảm để các DN chủ đạo trong nền kinh tế nắm giữ đủ lượng tiền mặt để tránh các tác động tiêu cực từ thắt chặt tín dụng. Đây là một trong quan điểm xuyên suốt của NHNN trong việc điều hành chính sách tiền tệ.

Kiểm chứng lại danh mục tín dụng đối với nền kinh tế và danh mục đầu tư trái phiếu Chính phủ, trái phiếu DN của hệ thống ngân hàng Việt Nam có thể thấy đây là điểm nổi bật và đáng mừng nhất là tổng dư nợ cho vay và đầu tư đối với nền kinh tế luôn duy trì được tỷ trọng cho vay kinh tế thực (sản xuất kinh doanh) chiếm trên 92,6%, đầu tư cho sản phẩm tài chính 7,4%; trong đó dư nợ ngoại tệ giảm 1,56%, rất đúng yêu cầu chống đô la hóa trong nền kinh tế.

Như vậy, tín dụng cho nền kinh tế tuy tăng trưởng chậm lại, song là sự điều chỉnh cần thiết và là đáng mừng trong quá trình diễn ra của tái cấu trúc hệ thống ngân hàng, một trong ba trụ cột của tái cấu trúc nền kinh tế.

Thứ nhất là góp phần lớn cho thành công trong điều hành chính sách tiền tệ, kiềm chế được lạm phát về mức một con số (6,81%); thứ hai là sự cải thiện đáng kể về thanh khoản của hệ thống TCTD do tỷ lệ cho vay/tỷ lệ huy động đã giảm đáng kể; thứ ba là sự tiến bộ đáng kể trong tư duy về quản trị rủi ro của các TCTD, họ đã chuyển hướng cho vay hay đầu tư vào tài sản an toàn hơn khi môi trường xuất hiện nhiều nguy cơ rủi ro.

Sự điều chỉnh và đáng mừng này hoàn toàn thống nhất với nguyên tắc trong quản trị rủi ro tín dụng là thường tỷ lệ tăng trưởng dư nợ tín dụng chỉ nên tương đương hoặc cao hơn chút ít so với tốc độ tăng trưởng GDP. Đương nhiên với Việt Nam là nền kinh tế dựa vào ngân hàng, thì tỷ lệ này có sự khác biệt lớn, song quan trọng vẫn là tín dụng ngân hàng hoặc tổng mức đầu tư xã hội có chất lượng hay không cần phải xem đến chỉ số ICOR.

Sau một thời gian dài tăng trưởng cao bình quân trên 30% về dư nợ cho vay đối với nền kinh tế, trên danh mục tín dụng đã xuất hiện việc tăng trưởng nóng vào khu vực bất động sản, chứng khoán cần phải điều chỉnh.

NHNN đã điều chỉnh một cách tích cực thể hiện qua các định hướng chỉnh sách rất rõ: kiểm soát chặt chẽ, giảm cho vay vào lĩnh vực bất động sản và chứng khoán, tỷ trọng này đã giảm về mức khoảng 7%; có khung chính sách tín dụng đặc thù cho ngành lĩnh vực có tầm chiến lược và quan trọng của đất nước như cho vay sản xuất lúa gạo, thủy sản, chăn nuôi gia súc, nhà ở cho người nghèo góp phần tăng trưởng kinh tế nông nghiệp, ngành kinh tế làm nên ổn định cho nền kinh tế và bảo đảm an sinh xã hội nhiều năm qua.

Ngoài lĩnh vực nông nghiệp nông thôn, chính sách tín dụng của NHNN đã hướng rất mạnh vào lĩnh vực xuất khẩu, cho vay công nghiệp phụ trợ nhằm hỗ trợ mạnh cho thu hút doanh nghiệp lớn từ FDI, cho vay DNNVV… 4 lĩnh vực ưu tiên, nông nghiệp nông thôn, xuất nhập khẩu, công nghiệp hỗ trợ, DNNVV có mức trần lãi suất ưu tiên thấp và cơ bản có tốc độ tăng trưởng cao hơn so tốc độ tăng trưởng chung trong năm 2012 lần lượt là 7%; 13%; 0%; 15%.

Một điểm nhấn trong chính sách tín dụng với nông nghiệp nông thôn cần kể đến là cho vay thu mua dự trữ lúa gạo xuất khẩu tăng trưởng 47% so năm 2011; cho vay giảm tổn thất sau thu hoạch gần 1000 tỷ đồng với 34 doanh nghiệp và hợp tác xã, 170 hộ gia đình và 2666 cá nhân được vay vốn; cho vay thủy sản và cá tra tại khu vực Đồng bằng sông Cửu Long có dư nợ tăng trên 10%; dư nợ vay của các hộ dân trong chăn nuôi chế biến thịt lợn gia cầm được xét giãn nợ tối đa đến 24 tháng với khoản vay cũ để tiếp tục cho vay mới tạo nguồn cung thực phẩm ổn định cho thị trường…

Những quan ngại và hướng đi ra

Quan ngại nổi lên hàng đầu là trong khi nợ xấu tăng cao, tín dụng lại tăng trưởng thấp, kênh dẫn tín dụng với nền kinh tế liệu có bị ngưng trệ; xử lý nợ xấu và tái cơ cấu lại hệ thống TCTD đặt ra nhiều thách thức cả về nguồn lực tài chính, nguồn lực con người, thách thức về rủi ro trong hoạt động của TCTD.

Đó là những rủi ro từ môi trường kinh tế vĩ mô còn chưa thật ổn định vững chắc, lạm phát có nguy cơ bùng phát trở lại, môi trường pháp lý chưa đồng bộ, chưa đủ mạnh giúp cho TCTD xử lý nhanh nợ xấu; Hay những rủi ro lớn cho hoạt động tín dụng như hệ số vay nợ của DN trong nước ở ngưỡng khá cao, tính minh mạch thông tin, xếp hạng DN chưa theo thông lệ. Rồi còn rủi ro lãi suất, rủi ro tác nghiệp mà đáng kể là từ đạo đức của cán bộ luôn là những thách thức nội tại lớn nhất cần vượt qua chính mình của TCTD.

Trước hết, lời giải ngay trong những ngày đón Noel đã được thị trường đón nhận từ Thống đốc NHNN về gói 20 đến 40 ngàn tỷ đồng dành cho vay đối với người thu nhập thấp và thu nhập trung bình về mua nhà ở. Đây là một giải pháp trúng nhiều đích, giải tỏa bớt một phần khó khăn thị trường bất động sản, xử lý nợ xấu, tạo dòng luân chuyển vốn cho nhiều ngành hàng như vật liệu xây dựng, đồ nội thất… Vấn đề còn lại đó là việc triển khai thực thi chính sách này ở các tiêu chí đối tượng được vay, thời gian thực được vay và lãi suất vay được hưởng của người vay từ các TCTD.

Thứ hai là, duy trì thực hiện chính sách tín dụng với 4 lĩnh vực ưu tiên để tạo thế ổn định có tính chiến lược của nền kinh tế, song chính sách tín dụng của NHNN đang cần sự phối hợp đồng bộ từ chính sách quy hoạch, xúc tiến thương mại, ưu đãi về thuế, sự tự tái cấu trúc về tổ chức và kinh doanh của chính cộng đồng doanh nghiệp và người dân... để tạo ra sự đột phá thực sự trong phát triển kinh tế theo 1 hoặc 2 ngành chủ lực của Việt Nam và ở vùng có lợi thế so sánh mới có thể góp phần gia tăng sức cạnh tranh của nền kinh tế Việt Nam.

Thứ ba là, hệ thống ngân hàng phải tập trung vừa thực hiện xử lý nợ xấu một cách quyết liệt, vừa cung ứng vốn tín dụng một cách hợp lý nhằm điều chỉnh cơ cấu tín dụng thể hiện ở danh mục cho vay với các ngành nghề, theo khách hàng, hay đồng tiền cho vay, đối với nền kinh tế theo đúng định hướng của NHNN nhằm giảm thiểu rủi ro, nâng cao hiệu quả sử dụng vốn, dư nợ tín dụng cần tập trung cho khu vực kinh tế thực (real economy).

Tiếp tục tăng tiềm lực về vốn và minh bạch hóa tài chính, tuân thủ việc trích lập đầy đủ dự phòng rủi ro tín dụng, thắt lưng buộc bụng về những chi tiêu nội bộ, tái cơ cấu mạnh về tổ chức, hoạt động và đặc biệt là về quản trị rủi ro tín dụng cũng như loại rủi ro lãi suất, rủi ro thanh khoản, rủi ro tác nghiệp.

Thứ tư là, nhìn về dài hạn rõ ràng cần phải giảm tỷ lệ cho vay từ tín dụng ngân hàng đối với nền kinh tế, điều này cũng đã được khẳng định lại trong kết luận của Hội nghị Trung ương lần thứ 6, khóa XI vừa qua, cũng là giải quyết căn cơ căn bệnh thanh khoản trầm kha của các TCTD khi mà hệ số cho vay trên vốn huy động vẫn trên 90% cho dù cũng đã có cải thiện nhiều so những năm trước đây.

Thứ năm là, rủi ro kỳ hạn về cân đối nguồn vốn từ ngắn hạn sang cho vay trung dài hạn của TCTD Việt Nam vẫn khá lớn. Đây là thời điểm hơn lúc nào hết các TCTD cần khẩn trương cơ cấu lại sản phẩm tiền gửi theo hướng tăng mạnh tỷ trọng huy động vốn trung dài hạn để cải thiện thanh khoản, giảm chi phí bù thanh khoản để giảm lãi suất cho vay, tăng khả năng cạnh tranh theo đúng nghĩa đáp ứng tín dụng trọn gói với giá hợp lý.

Ths. Phạm Xuân Hòe

Thời báo ngân hàng

|