|

Tái cấu trúc NH-Phải chặn được gốc: thanh khoản

Từ năm 2010 đến nay, sự vận hành của hệ thống ngân hàng và kinh tế vĩ mô nói chung gặp rất nhiều vấn đề khiến nền kinh tế rơi vào tình trạng lạm phát cao và tăng trưởng chậm lại. Nguyên nhân của thực trạng trên xuất phát từ những khiếm khuyết trong cấu trúc của hệ thống ngân hàng. Để khắc phục, Ngân hàng Nhà nước (NHNN) và chính phủ đã ban hành nhiều chính sách nhằm tái cấu trúc lại hệ thống ngân hàng.

Nắn dòng vốn chảy đúng hướng

Có 2 vấn đề mà hệ thống ngân hàng Việt Nam đang gặp phải. Đầu tiên là dòng vốn ngân hàng chưa chảy mạnh vào sản xuất mà lòng vòng trong thị trường chứng khoán và bất động sản. Đây là một trong những nguyên nhân dẫn đến mất cân đối tiền hàng và gây lạm phát cao trong nền kinh tế.

Mặt khác, việc dòng vốn được bơm nhiều cho bất động sản và chứng khoán khiến cho rủi ro nợ xấu rất lớn. Thứ hai là hệ thống ngân hàng bị mất thanh khoản vì sự phân bổ nguồn vốn không đồng đều.

|

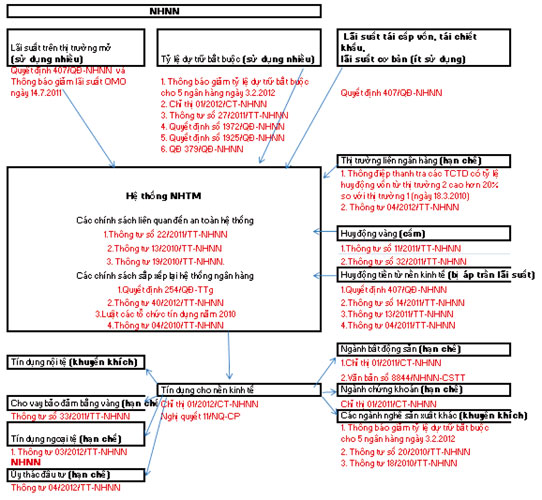

Sơ đồ các chính sách hiện hành của NHNN và Chính phủ đã được điều chỉnh đối với thị trường tiền tệ. |

Thời gian qua các chính sách của NHNN và Chính phủ ban hành nhằm hướng tới giải quyết 2 vấn đề trên. Chẳng hạn Nghị quyết 11 của Chính phủ là siết lại dòng vốn vào thị trường chứng khoán và bất động sản bằng cách áp đặt hạn mức tín dụng và hệ số rủi ro cao.

Thay vào đó, khuyến khích dòng vốn cho hoạt động sản xuất, đặc biệt là xuất khẩu, nông lâm ngư nghiệp. Việc khuyến khích không chỉ bằng cách giảm lãi suất cho vay mà còn hạ dự trữ bắt buộc cho các ngân hàng có tỷ trọng dư nợ tín dụng cao với các lĩnh vực trên. Một chính sách quan trọng NHNN vừa mới ban hành vào đầu năm 2012 là “khóa chặt” hoạt động ủy thác đầu tư.

Đây là một hình thức thời gian vừa qua nhiều ngân hàng sử dụng để huy động với lãi suất ở mức cao, đồng thời tạo ra dòng tín dụng ngầm cho lĩnh vực phi sản xuất. Điều này rất quan trọng vì lãi suất cho vay ở lĩnh vực phi sản xuất hiện đang ở mức 20-25%/năm, trong khi cho vay ở lĩnh vực nông nghiệp, nông thôn, xuất khẩu chỉ ở mức 14,4-16%/năm.

Vì vậy, nếu không có các chính sách thắt chặt các hình thức ngầm, rất có thể các ngân hàng sẽ lách luật để đưa vốn vào các kênh phi sản xuất nhằm hưởng chênh lệch lãi suất. Không chỉ nắn lại dòng chảy vốn, các động thái chính sách còn định hướng lại các hình thức cho vay.

Theo đó cho vay bằng ngoại tệ và huy động vốn lẫn cho vay bằng vàng bị hạn chế. Điều này nhằm hạn chế tình trạng đô la hóa nền kinh tế và tránh các sức ép đột biến đối với thị trường ngoại hối (thí dụ như khi các hợp đồng vay ngoại hối đáo hạn hoặc sự thay đổi mạnh trong giá vàng).

Vấn đề mất thanh khoản trong hệ thống ngân hàng xuất phát từ nhiều nguyên nhân, như sự yếu kém, trong vấn đề quản trị rủi ro của một số ngân hàng, sở hữu chéo giữa các ngân hàng, sự liên thông giữa thị trường 1 và 2. Hiện nay, các ngân hàng nhỏ gặp khó khăn rất nhiều trong vấn đề huy động vốn vì thương hiệu kém trong khi lại cho vay nhiều nên luôn rơi vào tình trạng thiếu vốn.

Không những vậy, nhóm ngân hàng này còn thiếu các công cụ tài chính (trái phiếu, các giấy tờ có giá, các hợp đồng tín dụng tốt) để tham gia vào các hoạt động điều tiết với NHNN như thị trường mở, tái chiết khấu. Chính vì vậy, NHNN có thể dễ dàng trong việc điều phối vốn với các ngân hàng mạnh nhưng rất khó điều phối vốn cho các ngân hàng nhỏ.

Quyết định 254 của Thủ tướng Chính phủ vừa ban hành trong tháng 3-2012 cũng không nằm ngoài nâng cao vai trò của NHNN. Theo đó, NHNN phải đảm bảo là người cho vay cuối cùng đối với các tổ chức tín dụng yếu kém. Thực tế, trong các cuộc khủng hoảng ngân hàng trên thế giới, ngân hàng trung ương có vai trò rất quan trọng nhằm cứu giúp các ngân hàng có vấn đề.

Quyết định 254 cũng hướng tới các giải pháp khắc phục vấn đề quản trị ngân hàng và các tiêu chuẩn bảo đảm thanh khoản và an toàn vốn theo tiêu chí quốc tế. Như vậy có thể nói, các động thái chính sách NHNN và Chính phủ ban hành là đúng hướng nhằm tái cấu trúc lại hệ thống ngân hàng.

Làm gì giải quyết rủi ro thanh khoản?

Trong 2 vấn đề nói trên, thanh khoản là 1 vấn đề rất khó giải quyết nhanh chóng vì được tích tụ trong nhiều năm và cũng là yếu điểm căn cơ của thị trường tài chính Việt Nam. Bởi hệ thống ngân hàng Việt Nam không chỉ thiếu về vốn khi hệ số sử dụng vốn của các tổ chức tín dụng rất cao, mà rủi ro về kỳ hạn cũng rất lớn khi 80% nguồn vốn huy động là ngắn hạn, trong khi cho vay trung và dài hạn lại chiếm đến 40% dư nợ tín dụng.

Để giảm rủi ro về kỳ hạn, NHNN không chỉ quy định về tỷ lệ huy động ngắn hạn cho vay trung và dài hạn (hiện là 30% đối với các NHTM theo Thông tư 15/2009/TT-NHNN) mà còn về cả chính sách điều hành. Nguyên nhân khiến người dân nước ta chỉ ưa thích gửi tiền ngắn hạn vì họ lo ngại kỳ vọng lạm phát.

Trong khi đó, việc điều hành chính sách tiền tệ của Việt Nam theo hướng “linh hoạt” chứ không có một mục tiêu rõ ràng. Chính vì vậy người dân không có một thông điệp hướng dẫn nào nhằm “đảm bảo” cho lãi suất tiền gửi không bị thực âm hay thực dương, hoặc ít nhất là những dự báo chính xác từ cơ quan nhà nước trong lạm phát mục tiêu.

Thực tế, lạm phát của Việt Nam trong các năm qua luôn cao hơn rất nhiều so với kế hoạch được đặt ra. Điều này khiến người dân không biết chính sách lãi suất sẽ như thế nào trong tương lai để lên kế hoạch gửi tiền.

Quan sát các nước trên thế giới cho thấy, các ngân hàng trung ương dù có nhiều mục tiêu trong điều hành chính sách khác nhau nhưng thông điệp về lạm phát là rất rõ ràng, cụ thể như Ngân hàng Trung ương châu Âu (ECB) 2% và Cục Dự trữ liên bang Hoa Kỳ (FED) là 2%.

Đối với Trung Quốc, lạm phát thực tế cũng không vượt quá xa so với lạm phát mục tiêu. Các ngân hàng trung ương luôn cố gắng tạo nên một chính sách có thể dự báo trước. Một thí dụ gần đây là FED công khai với chính sách lãi suất nhằm tối đa hóa ảnh hưởng của chính sách.

Nếu để ý những lời phát biểu gần đây của Chủ tịch FED Bernanke, chúng ta nhận thấy ông đưa ra những kế hoạch lãi suất trong dài hạn tương ứng theo điều kiện kinh tế. Do đó, không thể trách tại sao người gửi tiền Việt Nam thường theo kiểu “ăn xổi ở thì”. Một chính sách điều hành không thể dự báo sẽ dẫn đến những hành động mang tính ngắn hạn là điều dễ hiểu.

Một vấn đề nữa là công cụ để điều tiết lãi suất trong trung và dài hạn như thị trường trái phiếu, kể cả trái phiếu chính phủ của Việt Nam có quy mô nhỏ, nên những biến động trong lợi suất của thị trường trái phiếu chưa tạo nên đường cong lãi suất chuẩn. Thực tế ở các nước phát triển, ngân hàng trung ương điều chỉnh lãi suất ngắn hạn và dài hạn qua việc mua bán các loại trái phiếu ngắn hạn và trung hạn.

Chẳng hạn như FED, BOE (Ngân hàng Trung ương Anh), BOJ (Ngân hàng Trung ương Nhật Bản), ECB bằng việc mua bán các loại trái phiếu dài hạn để làm giảm lãi suất cho vay trong trung và dài hạn (hay còn gọi là các chương trình nới lỏng định lượng).

Do đó, song song với hoạt động tái cấu trúc hệ thống ngân hàng, NHNN và Chính phủ còn phải nhanh chóng phát triển quy mô của thị trường trái phiếu, bao gồm trái phiếu chính phủ và trái phiếu doanh nghiệp nhằm xây dựng đường cong lãi suất cho các kỳ hạn khác nhau.

Qua đó tác động lên hành vi của người dân trong việc gửi tiền ở các NHTM. Việc gửi tiền không còn tập trung trên kỳ hạn ngắn sẽ giúp các ngân hàng không bị đối mặt với nguy cơ mất thanh khoản của hệ thống.

TS.Lê Đạt Chí, Đại học Kinh tế TPHCM

sài gòn đầu tư tài chính

|