|

Công cụ thị trường: Liều thuốc cho ngân hàng

Giải pháp quan trọng nhất, cần thực hiện ngay để làm tiền đề cho công cuộc tái cấu trúc hệ thống ngân hàng, chính là chuyển dần từ việc sử dụng các công cụ hành chính sang các công cụ thị trường để điều tiết. Điều quan trọng là lãi suất cần tuân thủ các quy luật của thị trường và minh bạch thật sự.

* Bài 1: Cải tổ ngân hàng: Mới chỉ ‘chữa cháy’

Rủi ro từ hệ thống NHTM Việt Nam

1. Thanh khoản kém

Ở Việt Nam, nhất là trong giai đoạn cuối năm 2010, tỷ lệ tổng tín dụng/tổng vốn huy động liên tục tăng nhưng nguồn vốn huy động lại có xu hướng giảm, điều này cho thấy tính thanh khoản đang kém dần. Ngoài ra, tỷ lệ này ở hầu hết các quốc gia châu Á đều thấp hơn 80% trong khi Việt Nam có thời điểm lên đến hơn 130%, vì vậy NHNN đã ra thông tư 13 có hiệu lực vào tháng 10/2010 quy định tỷ lệ này ở mức tối đa 80% cho các ngân hàng và 85% cho các tổ chức tín dụng khác, nhưng cho đến nay tỷ lệ này vẫn chưa giảm và vấn đề không thể được giải quyết triệt để.

Cuối cùng, thông tư 19 vào tháng 9/2011 đành bãi bỏ tỷ lệ này, và rủi ro tiềm ẩn về thanh khoản của hệ thống ngân hàng Việt Nam vẫn rất cao so với các nước trong khu vực, như có thể thấy trong các chỉ số dưới đây:

Tỉ lệ cho vay/huy động luôn ở mức cao, đạt 103% vào cuối năm 2011. Trong khi đó, tín dụng tăng trưởng 14.15%, cao hơn mức tăng trưởng huy động 12.17%.

Huy động ngân hàng ngắn hạn/dư nợ trung và dài hạn ở mức 60%-70%, trên xa mức giới hạn 30%, cao hơn năm 2010. Phần lớn trong số này để tài trợ cho vay thị trường 1 và các tài sản khác như trái phiếu (13% tổng dư nợ) và ủy thác đầu tư.

Rất nhiều TCTD gặp khó khăn thanh khoản khiến NHNN phải cấp vốn tái chiết khấu, tái cấp vốn theo hồ sơ vay cho hàng loạt các TCTD với doanh số khá lớn.

Lãi suất liên ngân hàng liên tục tăng nóng và khó kiểm soát, đặc biệt cuối năm 2011 có thời điểm lên hơn 30% và bình quân cũng trên mức 20% cho thấy tính thanh khoản ở thị trường này cũng khá căng thẳng. Và nhất là chưa từng xảy ra hiện tượng vay liên ngân hàng cũng yêu cầu tài sản đảm bảo và cũng có trường hợp ngân hàng đi vay không thanh toán đúng hạn được cho ngân hàng cho vay. Điều này cảnh báo tính thanh khoản đặc biệt nghiêm trọng của hệ thống ngân hàng.

Thêm vào đó đường cong lãi suất trái phiếu vào giai đoạn cuối năm 2011 lại tiếp tục dị dạng với lãi suất cao trong ngắn hạn và giảm dần trong dài hạn, khẳng định thêm những lo ngại về thị trường tín dụng từ quý IV/2011 sang đầu năm 2012.

2. Nợ xấu

Nợ xấu tiềm ẩn hiện rõ khi chính sách tiền tệ được thắt chặt. Bắt đầu từ sự dễ dãi với các khoản vay, đặc biệt các khoản vay BĐS, nhiều nhà đầu tư ồ ạt vay cho những dự án khổng lồ. Cùng với sự tham lam với những khoản lợi trước mắt, hầu hết các ngân hàng cũng dễ dãi cho vay làm căng thêm quả bóng BĐS. Kết quả, năm 2011, hàng loạt các công ty đầu tư BĐS không có vốn phải bán rẻ hoặc thanh lý, làm lãi suất thị trường tăng nhanh chóng. Vấn đề nợ xấu lúc này cũng được chú ý nhiều hơn, hầu hết các ngân hàng đều báo cáo nợ xấu năm 2011 tăng so với năm trước đó. Và kết quả là chất lượng tài sản của cả hệ thống ngân hàng kém đi.

Dư nợ toàn ngành tăng 14% năm 2011, giảm hơn so với tăng trưởng 2010. Tuy nhiên, mức tăng này vẫn cao trong bối cảnh lạm phát. Ngoài ra, các con số này chưa tính đến tài sản có tính chất tín dụng như trái phiếu, chứng khoán nợ, ủy thác đầu tư, phải thu...

Nợ xấu có xu hướng tăng lên 3,46% (2011), từ mức 2,91% (2010) theo số và chuẩn VN. Tuy nhiên, theo ước tính Fitch Rating và chuẩn quốc tế, nợ xấu của hệ thống NH là 13%, đã vượt xa ngưỡng cảnh báo rủi ro 10%.

Dư nợ BĐS giảm dưới áp lực của NHNN, và có hiện tượng chuyển đổi cơ cấu tài sản để phân loại lại nợ BĐS sang loại khác. Ngoài ra, thị trường BĐS tiếp tục xấu đi khiến nguy cơ nợ xấu BĐS tăng cao trong tương lai.

Và rủi ro về nợ xấu gia tăng cũng như thanh khoản tiếp tục đe doạ lớn tới lợi nhuận của các ngân hàng ngay từ quý đầu tiên của năm 2012. Khi mà nợ nhóm 2 (chia theo 5 nhóm tùy theo chỉ tiêu nợ xấu - khác với chỉ tiêu phân bổ tín dụng cho 4 nhóm ngân hàng trong bài viết đầu tiên đã nêu) đang có xu hướng gia tăng, nếu các khách hàng tiếp tục chậm trả nợ đối với ngân hàng sẽ khiến cho ngân hàng buộc phải chuyển nhóm nợ. Điều này đồng nghĩa với tỷ lệ trích dự phòng sẽ gia tăng và lợi nhuận ngân hàng sẽ giảm xuống. Tỷ lệ trích dự phòng đối với nợ nhóm 2 là 5%, nợ nhóm 3 tăng lên là 20%, nhóm 4 là 50% và nhóm 5 là 100%. Thanh khoản của nhiều TCTD yếu kém cũng khiến cho các khoản vay liên ngân hàng không thể trả được cũng làm cho nhiều TCTD tiếp tục tăng các khoản chi phí trích lập dự phòng.

3. Khả năng cạnh tranh của các ngân hàng

Khả năng cạnh tranh của các ngân hàng Việt Nam rất thấp, với số lượng ngân hàng nhiều nhưng chưa đủ lớn để cạnh tranh so với các ngân hàng nước ngoài. Lượng ngân hàng lớn cạnh tranh với nhau gây gắt sẽ làm hệ thống ngân hàng khó ổn định lâu dài. Chúng ta lại thấy ở các ngân hàng Việt Nam ngoài chuyện vốn điều lệ thấp, hệ số an toàn vốn tối thiểu (CAR) chưa cao. Hầu hết ở các nước, tỷ lệ Vốn tự có/Tổng tài sản cũng khoảng 20% trong khi ở Việt Nam chỉ nhỉnh hơn 10%, đây là cảnh báo khác về sự yếu kém tồn đọng trong hệ thống ngân hàng ở Việt Nam.

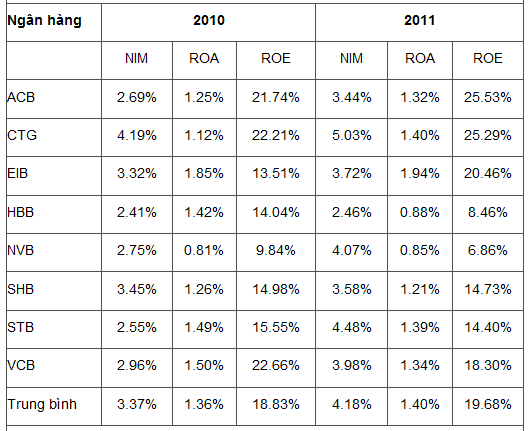

4. Điểm sáng: Lợi nhuận hoạt động ngân hàng được báo cáo vẫn cao

Hoạt động ngân hàng trong năm 2011 bắt đầu có sự tách tốp do NHNN nới lỏng hạn mức tăng trưởng tín dụng cho một số ngân hàng vào cuối năm. Tốc độ tăng trưởng tín dụng của các ngân hàng tuy khác nhau khá lớn nhưng kết quả hoạt động kinh doanh năm 2011 của những ngân hàng này đều tương đối tốt so với năm 2010[1]. Các chỉ số ROE đa phần ở mức trên 10% và ROA trên 1%.

|

MỘT SÔ CHỈ TIÊU TÀI CHÍNH CỦA CÁC NGÂN HÀNG ĐANG NIÊM YẾT |

|

| Nguồn: "Nguồn gốc lợi nhuận 2011 và ẩn số 2012", TBKTSG ngày 9/2/2012" |

Tuy lãi lớn nhưng một số yếu tố về chất lượng hoạt động của ngân hàng bắt đầu có dấu hiệu xấu, đó chính là tính thanh khoản và nợ xấu - những điểm yếu đã nêu ở trên.

Rủi ro tiềm ẩn lớn nhất trong hệ thống ngân hàng Việt Nam hiện tại, theo người viết, là vấn đề sổ sách thiếu minh bạch. Do hệ thống hai lãi suất huy động: lãi suất 14% chính thức và lãi suất thực sự cao hơn trả cho các tài khoản lớn trên 500 triệu hay 1 tỷ, mỗi ngân hàng đều có 2 sổ. Ngoài ra còn vấn đề "đảo nợ" khá thông dụng ở một số ngân hàng, khi tiền lãi không trả được của một số khách hàng lớn được thay bằng một "dòng nợ mới" trong sổ sách của cả hai bên. Đây là một biến thái của hệ thống lừa đảo tài chính "Ponzi's scheme" khá thông dụng trong xã hội Âu Mỹ, mà điển hình là vụ án Maddox ở New York mới đây. Nếu được áp dụng rộng rãi trong sổ sách các ngân hàng, đây có thể là rủi ro cao nhất nếu bùng nổ vì các lợi nhuận "khủng" (!) được công bố chưa chắc đã là lợi nhuận thực.

Tuy nhiên nói đi cũng phải nói lại, về tiềm năng tài chính của vài ngân hàng "hấp dẫn" có kết quả lợi nhuận cao thật sự năm qua và triển vọng năm nay, sổ sách minh bạch và nhất là có hệ thống quản trị rủi ro đang được áp dụng chặt chẽ. Các chỉ số P/E, P/B và nguồn vốn huy động vững của vài ngân hàng này sẽ đóng vai trò dẫn dắt trong cơn phục hồi của chỉ số VN-Index hiện nay (đã tăng trên 22% từ sau Tết). Các nhà đầu tư chứng khoán kinh nghiệm tất nhiên sẽ không bỏ qua sự kiện này.

5. Rủi ro do sự mất cân bằng thời hạn và sai lệch cơ cấu của tiền tệ

Bắt nguồn từ việc áp đặt trần lãi suất cho tất cả các NHTM và lạm phát cao làm cho tâm lý người gửi tiền không thấy hấp dẫn với các khoản gửi dài hạn, chính vì vậy xu hướng gửi ngắn hạn tăng lên để giảm rủi ro lãi suất. Làm giảm các khoản tiền gửi dài hạn, thay đổi cơ cấu kỳ hạn của các khoản tiền gửi của hệ thống NHTM, dẫn đến tỷ lệ quá cao giữa vốn huy động ngắn hạn và tiền cho vay trung và dài hạn của hệ thống NHTM.

Rủi ro thứ hai từ sự chênh lệch giữa lãi suất đồng ngoại tệ và nội tệ quá cao làm cho nhu cầu vay đồng ngoại tệ tăng cao trong năm 2011. Tín dụng ngoại tệ tăng cao nhưng đầu tư nước ngoài sụt giảm và thâm hụt thương mại cũng không cải thiện gây áp lực giảm giá đồng nội tệ vào quý IV. Nhiều khoản vay nước ngoài để hỗ trợ tín dụng trong nước trong tương lai sẽ gặp gánh nặng về tỷ giá khi thanh toán nợ. Từ đó là một cảnh báo tương lai khác về tỷ giá.

Sự cần thiết của các biện pháp kinh tế

Tái cơ cấu hệ thống ngân hàng là nhiệm vụ cấp bách, trọng tâm, mang tính quyết định đến sự thành công của toàn bộ chương trình tái cấu trúc nền kinh tế. Hàng loạt các vấn đề đặt ra cần phải giải quyết nhưng điều quan trọng nhất cần phải thực hiện ngay trước mắt để làm tiền đề cho công cuộc tái cấu trúc hệ thống ngân hàng: đó chính là chuyển dần từ việc sử dụng các công cụ hành chính sang các công cụ thị trường để điều tiết. Điều quan trọng là lãi suất cần tuân thủ các quy luật của thị trường và minh bạch.

Các chính sách về trần lãi suất dù là về tiền gửi hay cho vay hoặc cả hai... đều là những biện pháp hành chính, phi thị trường, không thể giải quyết được gốc của vấn đề, và không nên kéo dài lâu hơn nữa.

Đây vẫn là cuộc tranh luận dài, trong đó NHNN và vài quan sát viên cho là nên duy trì lãi suất huy động trần 14% để mua thời gian giúp các ngân hàng yếu. Nhưng thực sự, việc bỏ "trần" dù sẽ đẩy các lãi suất lên cao hơn (phản ánh điều kiện THỰC của thị trường) chỉ trong vài tháng giúp chính các ngân hàng yếu này cải thiện thanh khoản trong Thông tư 1 thay vì đi vay trên thị trường liên ngân hàng, và giúp nhiều doanh nghiệp tiếp cận được tín dụng hơn. Nhưng với sức mua yếu hiện tại của đa số dân cư và tình trạng đình đốn sản xuất, lãi suất cho vay khó lên cao mãi trong 3-6 tháng tới, và áp lực thật sự của thị trường tín dụng sẽ lại đẩy toàn mặt bằng lãi suất xuống. Chúng ta sẽ chỉ mất vài tháng để nghe "tiếng nói thị trường" thay vì kéo dài triền miên lãi suất huy động trần từ hơn một năm qua, và có thể suốt cả năm nay mà vẫn không giải quyết được vấn đề thanh khoản của hệ thống.

NHNN cũng có thể tăng thêm dự trữ bắt buộc cho tài khoản VND đi liền với trả lãi suất cho khoản dự trữ bắt buộc ở mức hợp lý để hút tiền về để chống lạm phát nhưng lại tránh tác động đẩy chi phí đó vào lãi suất cho vay.

NHNN cần sử dụng những công cụ, biện pháp của thị trường như: thị trường mở (OMO), liên ngân hàng, tái cấp vốn, tái chiết khấu... NHNN cần phải sử dụng công cụ thị trường mở một cách linh hoạt để điều hòa vốn từ ngân hàng thừa sang ngân hàng thiếu để đảm bảo mặt bằng thanh khoản ổn định. Chỉ cần vậy thôi là lãi suất đã có thể giảm từ 1-2%.

Để giải quyết tận gốc bài toán hạ lãi suất cần sự phối hợp với chính sách tài khóa chặt chẽ: Chính phủ phải xử lý được các yếu tố chủ quan là kiểm soát được bội chi ngân sách và đầu tư công, bằng cách nâng cao hiệu quả đầu tư và giảm chi ngân sách cho bộ máy hành chính. Chúng tôi có nêu ra mới đây, cũng trên VietNamNet, vấn đề nghiêm trọng nhầm lẫn chỉ số ("index problem") trong dự toán ngân sách 2012 cũng như trong vài năm trước (nhất là 2008) khiến các số chi - thu ngân sách đều vượt xa dự toán do chính sách tài khóa mở rộng kéo theo mức lạm phát cao hàng năm. Vấn đề này hoàn toàn mang tính "kỹ trị" chưa được các chuyên viên ngân sách cả trong chính phủ lẫn Quốc hội nhận ra, nên còn làm tiềm ẩn lạm phát hai con số cho năm nay, dù hy vọng chung vẫn là "đem xuống một con số".

Hoặc có thể phát hành tín phiếu NHNN với lãi suất thích hợp để mua lại lượng vốn thừa của một số ngân hàng, dùng nó tái cấp vốn cho các ngân hàng thiếu vốn.

Về lâu dài, NHNN hãy để các ngân hàng được tăng vốn theo quy luật thị trường, nghĩa là tăng vốn dựa trên nhu cầu thực sự của mỗi ngân hàng, còn NHNN chỉ quản lý, giám sát dựa trên các chỉ số an toàn.

Trong việc cơ cấu lại hệ thống ngân hàng, chúng tôi nhấn mạnh đặc biệt và chi tiết đến việc giải quyết nợ xấu. Biện pháp xử lý nợ xấu được sử dụng phổ biến nhất là xử lý tài sản đảm bảo (bán, phát mại), nhằm thu hồi vốn đã cho DN vay. Tuy nhiên việc xử lý tài sản đảm bảo cũng không hề đơn giản và cần nhiều thời gian theo các gợi ý dưới đây:

- Một số dự án bất động sản của Việt Nam còn đang ở trên giấy, chứ không phải đã xây dựng hẳn hoi, các bất động sản của Việt Nam được bản thân doanh nghiệp và các nhà đầu cơ đẩy giá lên, vượt quá nhiều so với giá trị thật của chính bất động sản đó. Cho nên có xử lý tài sản đảm bảo cũng không bù đắp được nhiều.

- Bán nợ cho các tổ chức có chức năng mua - bán nợ chuyên nghiệp là phương án xử lý nợ xấu nhanh nhất giúp các ngân hàng thu hồi một phần vốn để phục vụ cho các nhu cầu và cơ hội mới, nhằm cải thiện tình hình tài chính.

- Nhưng thị trường mua bán nợ ở Việt Nam mới chỉ bắt đầu hình thành và còn khá nhiều lấn cấn, khiến hoạt động mua bán, xử lý các khoản nợ của tổ chức tín dụng nói riêng, của các DN nói chung chưa đạt hiệu quả.

- Hiện nay, mới chỉ có Công ty Mua bán nợ và tài sản tồn đọng của doanh nghiệp (DATC) của Bộ Tài chính đang thực hiện nghiệp vụ này. DATC xử lý các khoản nợ đã mua thông qua nhiều biện pháp khác nhau tùy thực tế cụ thể tại DN khách nợ và đánh giá của DATC, như bán tài sản đảm bảo nợ, khai thác cho thuê tài sản, sử dụng tài sản đảm bảo để góp vốn với doanh nghiệp khác; thu nợ có chiết khấu hoặc bán nợ cho tổ chức kinh doanh nợ khác, xử lý tài chính để cơ cấu lại nợ và hoạt động kinh doanh của DN...

- Trong khi đó, một số NHTM cũng đã thành lập công ty quản lý và khai thác tài sản, nhưng hầu hết chỉ hoạt động giới hạn trong việc mua, bán các khoản nợ mà tổ chức tín dụng cho khách hàng vay, chứ chưa được phép mở rộng hoạt động kinh doanh sang lĩnh vực mua, bán nợ của DN, tổ chức và cá nhân.

TS. Phạm Đỗ Chí

Diễn đàn kinh tế Việt Nam

|