|

Huy động vốn qua TTCK: Cửa vẫn mở

Tuy diễn biến có phần bất lợi trong những tháng cuối năm nhưng huy động vốn qua thị trường chứng khoán đã và sẽ là kênh được nhiều doanh nghiệp lựa chọn.

Những ngày cuối tháng 10.2010, thị trường chứng khoán xôn xao về 2 scandal của Công ty Cổ phần Dược phẩm Viễn Đông (DVD). Chưa hết ngỡ ngàng vì Tổng Giám đốc của DVD ông Nguyễn Văn Dũng bị bắt do tội làm giá chứng khoán, nhà đầu tư lại bất ngờ trước tin hơn 9,07 triệu cổ phiếu phát hành tăng vốn của DVD phải dừng lại. Đây là lần đầu tiên một đợt phát hành thêm cổ phiếu của doanh nghiệp bị Ủy ban Chứng khoán Nhà nước (SSC) yêu cầu hoãn.

Theo SSC, chừng nào DVD chưa giải thích rõ những thông tin sai lệch trong bản cáo bạch thì kế hoạch tăng vốn từ 119 tỉ đồng lên 190 tỉ đồng của DVD sẽ còn bị treo. Có ít nhất 3 vấn đề DVD phải giải trình. Thứ nhất, DVD đã thổi phồng doanh thu năm 2008 của Yvery (Pháp), một cổ đông nước ngoài ở Lili of France (công ty con của DVD) lên 7 triệu USD, trong khi con số thực tế thấp hơn nhiều. Thứ hai, Yvery không hề có các sản phẩm Revaton 10 mg, 20 mg như DVD đề cập. Thứ ba, DVD đã liệt kê cả những hợp đồng hết hạn, nhưng lại bỏ qua các hợp đồng mua sắm tài sản cố định vô hình.

Trên thực tế, DVD đã giải trình nhưng vẫn chưa được SSC chấp nhận. Giới quan sát cho rằng, với những thông tin sai lệch như vậy, DVD sẽ rất “khó ăn khó nói” và kế hoạch tăng vốn của họ chưa thể sớm triển khai.

Đầu xuôi...

Câu chuyện của DVD chỉ là cá biệt, nhưng phần nào phản ánh một đặc điểm nổi bật trên thị trường chứng khoán năm 2010. Đó là đa phần doanh nghiệp đều nôn nóng tìm cách tăng vốn qua thị trường chứng khoán.

Thống kê từ Sở Giao dịch Chứng khoán TP.HCM (HoSE) và Sở Giao dịch Chứng khoán Hà Nội (HNX) cho thấy, đã có 187 doanh nghiệp mới niêm yết trong năm nay. Ngoài ra, số liệu tính đến ngày 20.12.2010 của Công ty StoxPlus cũng chỉ ra, có 376 doanh nghiệp, tức gần 50% số doanh nghiệp niêm yết, đăng ký phát hành thêm với tổng số 8,1 tỉ cổ phiếu.

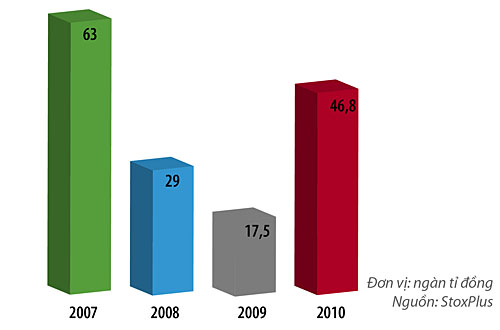

Mặc dù con số phát hành thực tế chỉ đạt khoảng 5,7 tỉ cổ phiếu nhưng cũng đủ giúp doanh nghiệp thu về 47.000 tỉ đồng. Theo ông Nguyễn Quang Thuân, Tổng Giám đốc StoxPlus, “đây là con số rất ấn tượng”. So với năm 2009 lượng vốn huy động này đã tăng gấp 4 lần. Tốc độ tăng trưởng cũng không thua kém bao nhiêu so với năm đỉnh điểm 2007.

Ông Phạm Minh Phương, Phó Tổng Giám đốc Công ty Chứng khoán HSC, nhận định, sự phục hồi và tăng trưởng kinh tế sau khủng hoảng, sự cải thiện của dòng vốn đầu tư nước ngoài trong nửa đầu năm 2010 đã khiến hoạt động huy động vốn qua thị trường chứng khoán tăng trưởng mạnh. Ngoài ra, những khó khăn trong việc vay vốn ngân hàng do mặt bằng lãi suất cao cũng là nguyên nhân đẩy doanh nghiệp tìm đến kênh phát hành cổ phiếu, chấp nhận chia sẻ miếng bánh lợi nhuận cho các cổ đông mới.

|

Cơ cấu tăng cổ phiếu năm 2010 |

|

... Nhưng đuôi không lọt

Tuy nhiên, từ quý III, tình hình huy động vốn qua thị trường chứng khoán đã không còn thuận lợi như trước. Chỉ 81% doanh nghiệp phát hành cổ phiếu đúng kế hoạch, còn lại phải điều chỉnh, hoãn, thậm chí phải hủy kế hoạch.

Chẳng hạn, lẽ ra 3 triệu cổ phiếu phát hành thêm cho cổ đông hiện hữu của Công ty Cổ phần Xây dựng và Kinh doanh Vật tư (CNT) đã có thể chốt hạn nộp tiền vào ngày 27.10.2010. Tuy nhiên, do giá cổ phiếu CNT xuống thấp hơn cả mức dự kiến chào bán 24.000 đồng/cổ phiếu nên CNT đã phải 3 lần điều chỉnh thời gian nộp tiền và cuối cùng chốt lại ở ngày 17.11. Với mức giá cổ phiếu CNT tại ngày 17.11 là 17.700 đồng/cổ phiếu, chưa rõ liệu CNT có xem đây là đợt huy động vốn thành công hay không nhưng thật khó để giới đầu tư có động lực mua vào khi giá cổ phiếu giảm sát hoặc thấp hơn “giá bán ưu đãi”.

Ngân hàng Thương mại Cổ phần Nam Việt (NVB), Công ty Chứng khoán Phố Wall (WSS) còn bế tắc hơn khi giá các cổ phiếu này đã xuống dưới 10.000 đồng, mức thấp nhất được phép chào bán. Vì thế, WSS đã phải xin gia hạn việc phân phối cổ phiếu thêm 30 ngày.

Mặc dù vậy, các đợt phát hành cổ phiếu cho cổ đông hiện hữu vẫn có tỉ lệ thành công cao hơn so với đấu giá. Nửa cuối năm 2010, thị trường đã ghi nhận những phiên đấu giá thất bại của các công ty như Hồng Hà Dầu khí (PHH), Công ty Cổ phần Kinh doanh Khí hóa lỏng Miền Bắc (PVG). Tỉ lệ bán được so với lượng cổ phiếu đấu giá của PHH chỉ là 22,6% và PVG là 0,61%. Thậm chí, Công ty Cổ phần Tập đoàn Thép Tiến Lên (TLH) phải hủy kế hoạch đấu giá cổ phần do không có ai tham gia.

Tình hình huy động vốn qua phát hành cổ phiếu lần đầu ra công chúng (IPO) cũng không mấy lạc quan. Điển hình, đợt IPO lớn nhất và được quan tâm nhất trong năm của PV Gas cũng chỉ đạt lượng đăng ký mua xấp xỉ 2/3 lượng chào bán.

Sự ảm đạm của thị trường khiến doanh nghiệp chỉ còn biết trông cậy vào cổ đông hiện hữu. Theo số liệu của StoxPlus, năm 2010 có đến 56% doanh nghiệp chọn phát hành cổ phiếu cho cổ đông hiện hữu, trong khi năm ngoái tỉ lệ này chỉ là 25%.

Một số doanh nghiệp sau khi bị tắc ở kênh phát hành cổ phiếu đã tìm đến kênh trái phiếu, điển hình như Công ty Cổ phần Đầu tư Hạ tầng Kỹ thuật TP.HCM (CII). Kết quả khá mỹ mãn khi CII thuyết phục được Goldman Sachs Investment Partner bỏ ra 25 triệu USD mua trái phiếu chuyển đổi.

Công ty Cổ phần Xi măng Cần Thơ (CCM) cũng có động thái tương tự. Tuy nhiên, đầu tháng 10.2010, tức 2 tháng sau khi hủy kế hoạch phát hành cổ phiếu, CCM đành tuyên bố ngưng phát hành 70 tỉ đồng trái phiếu chuyển đổi do không tìm được đối tác.

Rõ ràng, trái phiếu không phải là kênh dành cho mọi doanh nghiệp. Theo Công ty Chứng khoán HSC, chỉ 75 doanh nghiệp niêm yết phát hành trái phiếu trong năm 2010 và chủ yếu là các tên tuổi lớn như Hoàng Anh Gia Lai, Tập đoàn Vincom… Họ đã huy động được 75.954 tỉ đồng thông qua kênh này.

|

Lượng vốn huy động qua thị trường chứng khoán |

|

Khó nhiều phía

Diễn biến trái ngược trong hoạt động huy động vốn qua thị trường chứng khoán nửa cuối năm 2010 đã khiến không ít doanh nghiệp lo ngại, liệu cánh cửa huy động vốn này có bị thu hẹp?

Trên thực tế, việc huy động vốn của doanh nghiệp từ nửa cuối 2010 chịu rất nhiều bất lợi. Trước hết, những bất ổn vĩ mô như lãi suất, lạm phát, tỉ giá VND/USD tăng đã ảnh hưởng lớn đến hoạt động kinh doanh, khiến nhiều doanh nghiệp phải cân nhắc lại kế hoạch tăng vốn. Bất ổn vĩ mô cũng là nguyên nhân quan trọng đẩy giá cổ phiếu trên thị trường chứng khoán giảm sâu, làm đổ vỡ không ít kế hoạch huy động vốn của doanh nghiệp.

Tuy nhiên, phải thừa nhận việc có quá nhiều doanh nghiệp muốn tăng vốn trong năm nay đã dẫn đến sự mất cân đối trong quan hệ cung cầu. Trong khi nguồn cung cổ phiếu mới liên tục đổ vào thì dòng tiền trên thị trường lại tỏ ra hụt hơi. Tính trung bình, khối lượng giao dịch mỗi phiên của cả 2 sàn trong 11 tháng qua chỉ đạt khoảng 30,3 triệu cổ phiếu, với giá trị bình quân ước đạt 1.018 tỉ đồng. So với 42 triệu cổ phiếu và 1.400 tỉ đồng của năm 2009 thì thanh khoản của thị trường không những không được tiếp sức mà còn sụt giảm.

Ngoài ra, ngày càng có nhiều nhà đầu tư mất niềm tin vào doanh nghiệp. Doanh nghiệp phát hành cổ phiếu nhưng chưa trả lời được cho cổ đông câu hỏi “nguồn vốn huy động sẽ được sử dụng như thế nào?”. Một số doanh nghiệp nói một đằng làm một nẻo. Số khác dùng cụm từ “nâng cao năng lực tài chính, tái cơ cấu nguồn vốn” như một cách nói tránh cho việc dùng nguồn tiền huy động được để trả nợ ngân hàng, nộp thuế, nộp bảo hiểm xã hội.

Chẳng hạn, trước khi phát hành hơn 19,8 triệu cổ phiếu, Công ty Cổ phần Vận tải Xăng dầu VITACO (VTO) nêu rõ mục đích là bổ sung nguồn vốn lưu động, tái cấu trúc nguồn vốn nhằm nâng cao năng lực sản xuất, kinh doanh, giảm chi phí tài chính. Và sau khi đợt phát hành hoàn tất, 75,3 tỉ đồng từ nguồn vốn huy động được VTO đã dùng để trả nợ cho Ngân hàng Thương mại Cổ phần Xăng dầu, trả tiền vay của Công ty Cổ phần Bảo hiểm Petrolimex 20 tỉ đồng. VTO cũng trả cho Ngân hàng Ngoại thương 38,2 tỉ đồng thanh toán trước hạn khoản vay dài hạn mua tàu.

Một điểm bất lợi khác khiến hoạt động huy động vốn của doanh nghiệp bị khựng lại là tốc độ tăng vốn quá nhanh đã dẫn đến việc cổ phiếu bị pha loãng. Tốc độ tăng vốn điều lệ là 29%, trong khi tăng trưởng lợi nhuận trên cổ phiếu (EPS) năm 2010 theo ước tính của Ngân hàng HSBC chỉ khoảng 18%, chênh lệch giữa gia tăng cổ phiếu và lợi nhuận đã là 11%. Đây quả là thiệt hại mà cổ đông không thể không nghĩ đến.

|

Thống kê dữ liệu phát hành |

|

CHỈ TIÊU |

2009 |

2010 |

+/- |

|

Số doanh nghiệp đăng ký phát hành |

198 |

376 |

90% |

|

Số doanh nghiệp đã phát hành |

191 |

305 |

60% |

|

% doanh nghiệp đăng ký |

96% |

81% |

|

|

Số lượng cổ phiếu đăng ký phát hành (tỉ cổ phiếu) |

2,836 |

8,108 |

186% |

|

Số lượng cổ phiếu đã phát hành (tỉ cổ phiếu) |

2,780 |

5,726 |

106% |

|

% cổ phiếu đăng ký |

98% |

71% |

|

| |

Năm 2011: Vẫn là Kênh hút vốn

Tuy nhiên, trong cục diện đầy khó khăn đó, vẫn có những doanh nghiệp êm chèo mát mái trong việc huy động vốn. Ngoài trường hợp của CII, thị trường còn ghi nhận những đợt phát hành cổ phiếu, trái phiếu rất thuận lợi của Hoàng Anh Gia Lai (HAG), Tập đoàn Masan (MNS). Sau khi hoàn tất việc phát hành 1.100 tỉ đồng trái phiếu chuyển đổi, HAG tiếp tục chào bán riêng lẻ 530 tỉ đồng trái phiếu, phát hành 19 triệu cổ phiếu cho Deutsche Bank Trust Company Americas (DB) và Công ty Chứng khoán Sài Gòn (SSI).

Rõ ràng, như nhận định của ông Phương, Công ty Chứng khoán HSC, “đối với doanh nghiệp có hoạt động kinh doanh tốt, thị trường chứng khoán vẫn là kênh huy động vốn hiệu quả”.

Xét đến yếu tố thị trường, sang năm 2011, ông Lê Anh Thi, Phó Tổng Giám đốc Công ty Chứng khoán Âu Việt, nhấn mạnh, doanh nghiệp sẽ tiếp tục tìm đến chứng khoán như một kênh hỗ trợ. Bởi lãi suất được dự báo vẫn cao và vay vốn ngân hàng vẫn khó khi chính sách tiền tệ thiên về hướng thắt chặt. Cụ thể, mục tiêu tăng trưởng tín dụng năm 2011 được Ngân hàng Nhà nước đặt ra là 23%, thấp hơn mức 25% của năm 2010.

Tuy nhiên, hoạt động huy động vốn qua thị trường chứng khoán năm tới sẽ có những điểm khác biệt. Cụ thể, muốn thu hút giới đầu tư và để Ủy ban Chứng khoán Nhà nước không “sờ gáy” như DVD, doanh nghiệp sẽ phải có chiến lược rõ ràng trong việc sử dụng vốn. Doanh nghiệp cũng phải chú ý hơn đến thời điểm huy động và quan tâm hơn nữa đến nghiệp vụ bán cổ phần.

Ông Lê Đạt Chí, trưởng bộ môn Đầu tư Tài chính, khoa Tài chính Doanh nghiệp, Đại học Kinh tế TP.HCM, phân tích: “Cung tiền năm 2011 được dự báo sẽ vẫn khó khăn, kinh tế trong nước đối mặt với nguy cơ lạm phát, thị trường chứng khoán khó mong chờ một đợt bùng nổ trở lại”. Điều này đồng nghĩa nếu doanh nghiệp phát hành thêm cổ phiếu chắc chắn sẽ gặp trở ngại. Khi đó, phát hành trái phiếu hoặc chia thưởng bằng cổ phiếu có thể sẽ được nhiều doanh nghiệp lựa chọn.

Ngọc Thủy

NHỊP CẦU ĐẦU TƯ

|