|

Indochina Capital Việt Nam: Tan tác vì quỹ đầu cơ

Sự kiện gây xôn xao dư luận thời gian gần đây là thông tin nhiều NĐT của Quỹ Indochina Capital Việt Nam (ICV - do Indochina Capital quản lý) đòi rút vốn khỏi Quỹ và việc sẽ chuyển quỹ này cho Dragon Capital quản lý.

Đã có nhiều ý kiến về việc tại sao lại xảy ra tình trạng này: phải chăng TTCK Việt Nam không còn hấp dẫn hay do công ty quản lý quỹ không đáp ứng nổi yêu cầu của NĐT? Trên thực tế, vấn đề nằm ở chỗ: đó là cách kiếm tiền khôn ngoan của NĐT nước ngoài.

Mua nghé… được trâu

Báo cáo thống kê các quỹ đại chúng đầu tư tại các TTCK mới nổi của Rothschild (Anh) trong tuần ra ngày 27/10/2008, cập nhật dữ liệu đến ngày 24/10/2008 cho thấy, giá trị tài sản ròng (NAV) trên mỗi chứng chỉ quỹ (CCQ) của ICV là 5,91 USD, trong khi giá giao dịch trung bình trong tuần đó chỉ là 1,95 USD, tương đương mức chiết khấu giá lên tới 67%. Điều này có nghĩa là, chỉ cần bỏ ra 1,95 USD là NĐT có thể mua được tài sản trị giá 5,91 USD, trong khi thông thường, giá các CCQ nói chung được giao dịch ở mức +/-20% NAV.

Sở dĩ có chuyện vô lý này là do NĐT liên tục bán tháo tài sản tài chính do tác động của suy thoái kinh tế thế giới và sự xuống dốc không Phanh của các thị trường. Việc giảm giá CCQ thể hiện sự quan ngại của NĐT về khả năng NAV của Quỹ tiếp tục giảm do giá chứng khoán giảm. Điều này không phải không có lý khi hết ngày 24/10/2008, NAV của Quỹ ICV đã giảm 40% so với ngày đầu năm 2008.

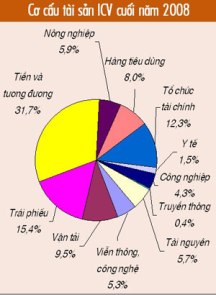

Nhưng có một điều ít ai ngờ tới là TTCK đã không đến nỗi tệ như nhiều NĐT dự đoán và cũng không mấy NĐT kịp tỉnh táo để nhận ra là ICV có sự hấp dẫn riêng. Theo báo cáo NAV của ICV cập nhật ngày 31/10/2008, NAV là 5,69 USD, thị giá là 2,7 USD, tương đương mức chiết khấu giá 52,55%. Trong cơ cấu tài sản tại ngày 31/10/2008 (xem hình), 17,3% giá trị danh mục của ICV là tiền và tương đương, 22,8% giá trị danh mục bằng trái phiếu. Như vậy, có tới 40,1% giá trị tài khoản của ICV có thể chuyển đổi ngay sang tiền mặt. Quy đổi tương đương, mỗi CCQ có giá 2,7 USD, NĐT mua vào sẽ sở hữu tài sản trị giá 2,28 USD bằng tiền hoặc tương đương tiền và 3,41 USD tài sản bằng cổ phiếu.

|

Cuối năm 2008, giá chứng chỉ quỹ ICV là 2,51 USD, trong khi NAV là 5,49 USD (trong đó 47,1% giá trị danh mục là tiền, tương đương tiền và trái phiếu - xem hình). Như vậy, chỉ cần bỏ ra 2,51 USD là NĐT có thể sở hữu gần 2,59 USD tài sản tương đương tiền mặt và 2,9 USD tài sản bằng chứng khoán khác. Một cơ hội kiếm tiền hấp dẫn nếu NĐT chuyển đổi CCQ thành tiền theo con đường thanh lý danh mục đầu tư (chứ không phải là bán lại CCQ).

|

Cơ hội hưởng chênh lệch giá này dành cho những NĐT chịu khó theo dõi thông tin và có đủ tiền (để tạo sức ép lên quỹ) - chủ yếu là các quỹ đầu cơ. Có lẽ, đây là lý do khiến tính thanh khoản của chứng chỉ quỹ ICV đứng ở mức cao, giá trị giao dịch duy trì trên 0,6 triệu USD/ngày giai đoạn cuối năm 2008, dù giá CCQ có xu hướng giảm. Hiện tại, giá chứng chỉ quỹ ICV đã tăng lên mức 3,69 USD, nhưng áp lực thanh lý Quỹ của nhóm quỹ đầu cơ để hưởng chênh lệch giá cũng tăng lên khi TTCK phục hồi, thanh khoản lớn hơn và giá các cổ phiếu hiện tại đa phần đều tăng so với thời điểm cuối năm 2008. Có lẽ đây là lý do khiến Metage, đơn vị sở hữu khoảng 4,9% tại ICV đã vận động được tới khoảng 40% số NĐT khác (thông tin từ đầu năm 2009 do đơn vị này cung cấp) ủng hộ kế hoạch thanh lý danh mục đầu tư.

Theo thống kê của Rothschild, NAV của Quỹ ICV tính đến hết tuần trước (31/7/2009) đã tăng 13% so với đầu năm 2009, đạt 5,38 USD/CCQ, với cơ cấu danh mục tại ngày 30/6/2009 gồm: 31% là tiền và tương đương tiền, 11,8% là trái phiếu. Như vậy, những quỹ đầu tư đã mua CCQ này từ cuối năm 2008 với mức giá dưới 2,5 USD thì khi thanh lý Quỹ, với mỗi CCQ họ sẽ thu được 2,3 USD tiền mặt, bên cạnh đó là lượng cổ phiếu trị giá 3,08 USD. Trong điều kiện thị trường thanh khoản như hiện nay, giả thiết mức chiết khấu thanh khoản là 15% cho số chứng khoán (không phải tiền mặt hoặc trái phiếu) thì mỗi CCQ khi thanh lý có thể thu về gần 4,92 USD.

Cách kiếm tiền mới

Chính việc chênh lệch giá quá lớn so với NAV như trên đã đẩy Quỹ ICV đứng trước tình thế "tan đàn xẻ nghé". Tuy nhiên, đây không phải là trường hợp duy nhất giá CCQ quá thấp so với NAV. Theo thống kê của Rothschild, số liệu cập nhật đến hết ngày 31/7/2008, vẫn có nhiều CCQ mức chiết khấu lớn như: DWS Vietnam Fund (-51,3%), Vietnam Equity Holdings (-72,9%), Vietnam Infrastructure (-62,1%), Vietnam Lotus Fund (-50,4%), VinaCapital Vietnam Opportunity Fund Limited (-55,7%), BF1 (-41,16%), VF1 (-43,4%).

Tất nhiên, để có thể thu lời lớn từ việc thanh lý quỹ thì phải hội tụ nhiều yếu tố như: phải có sự đồng lòng chuyển đổi của số đông NĐT nắm giữ CCQ, tài sản của CCQ phải ở dạng dễ dàng chuyển đổi sang tiền mặt (tốt hơn với tiền mặt và trái phiếu chính phủ)…

Trường hợp của Quỹ ICV hiện nay có lẽ cũng là bài học cho các công ty quản lý quỹ về tính thiết yếu của việc tuyên truyền giúp NĐT hiểu rõ giá trị của tài sản mà họ đã đầu tư để tránh bị… thất nghiệp. NĐT cũng nên tỉnh táo trước khi quyết định bán tống bán tháo tài sản với giá bèo, trao cơ hội cho người khác.

Đại diện Công ty Quản lý quỹ Dragon Capital:

Đến thời điểm này, quan điểm hợp tác của Dragon Capital với ICV trong việc thành lập liên doanh quản lý một phần danh mục của ICV tại Việt Nam không có gì thay đổi. Về hướng hoạt động mới và trách nhiệm của các bên trong liên doanh, chúng tôi chưa thể chia sẻ vào lúc này. Lý do là phải đợi đến ngày 3/9 là ngày Đại hội nhà đầu tư của ICV biểu quyết việc có thông qua thành lập liên doanh quản lý quỹ hay không, khi đó nghĩa vụ này của các bên mới được quyết định.

Hiện nay, ICV mới biểu quyết thông qua việc xử lý danh mục đầu tư, chúng tôi cũng đang chờ thông tin từ Đại hội nhà đầu tư của ICV để có hướng hợp tác.

Ngày 31/7, Hội đồng quản trị ICV đã công bố kế hoạch chia tách danh mục đầu tư của Quỹ, kết thúc cuộc thương thuyết kéo dài 8 tháng qua giữa 2 nhóm nhà đầu tư lớn của quỹ này. Theo đó, danh mục đầu tư của ICV hiện tại sẽ được chia tách thành 2 phần: danh mục tiếp tục đầu tư và danh mục thanh lý. Giải pháp này cho phép nhóm nhà đầu tư muốn hiện thực hóa lợi nhuận bán chứng chỉ quỹ ICV với mức giá thấp hơn 15% giá trị tài sản ròng, trong khi nhóm nhà đầu tư còn lại tiếp tục nắm giữ chứng chỉ quỹ để đầu tư vào thị trường chứng khoán Việt Nam. Ông Beat Schuerch, Giám đốc tài chính kiêm Giám đốc bộ phận đầu tư của Indochina Capital Group cho biết, liên doanh giữa Indochina Capital và Dragon Capital để quản lý phần danh mục còn lại vẫn chưa đàm phán xong. Theo ông Beat, nếu 65% NĐT biểu quyết việc thoái vốn thì Quỹ sẽ thanh lý toàn bộ danh mục.

Theo thống kê của Rothschild, tổng giá trị tài sản ròng của Quỹ ngày 31/7/2009 là 245 triệu USD, tương đương 4.365 tỷ đồng, trong đó khoảng 33% là cổ phiếu niêm yết, tương đương 80 triệu USD. Như vậy, nếu trong tình huống xấu nhất, ICV phải thanh lý toàn bộ danh mục thì tác động của việc này đến TTCK Việt Nam là không đáng kể.

Bùi Sưởng

ĐẦU TƯ CHỨNG KHOÁN

|