|

Thực tế cạnh tranh mới trong ngành thép

Ngành công nghiệp thép đang phải đối mặt với gía nguyên liệu, năng lượng và chi phí vận chuyển tăng cao chưa từng có trong vài năm gần đây. Do đó, chi phí luyện thép tăng trên toàn thế giới. Tuy nhiên ảnh hưởng không giống nhau với từng Công ty sản xuất thép. Sự khác biệt trong sự cạnh tranh chi phí giữa các vùng ngày càng trở nên rõ rệt, đến lợi ích của các Công ty thép có nguồn nguyên liệu và năng lượng giá rẻ.

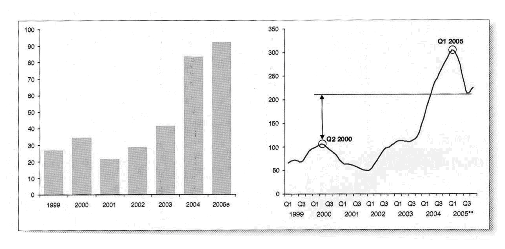

Sau nhiều thập kỷ có kết quả tài chính nghèo nàn, ngành công nghiệp thép đã đạt được sự cải thiện về cơ cấu trong hoạt động tài chính. Như trong hình 1.1, đối với ngành thép 2005 là năm thứ 5 liên tục có mức lợi nhuận tăng, và là năm thứ 3 đạt kỷ lục về lợi nhuận thu được. Thậm chí trong quí III năm 2005, sau khi giá bán thép thành phẩm giảm mạnh, doanh thu của 67 Công ty thép hàng đầu thế giới đã tăng gấp đôi so với quí II năm 2000 (xem hình 1.2).

|

| Hình 1.1 và 1.2: chỉ số EBITDA của ngành công nghiệp thép toàn cầu |

Kết quả ngày càng trở nên đáng ghi nhận trong bối cảnh chi phí tăng mạnh trong vài năm gần đây. Từ năm 2003 các Công ty thép đã phả chấp nhận mức giá tăng 2 – 3 con số đối với hầu hết nguyên liệu đầu vào như quặng sắt, than luyện cốc, than cốc, thép phế và năng lượng. Do đó, chi phí sản xuất thép tăng lên. Chi phí sản xuất cuộn cán nóng toàn cầu đã tăng từ mức dự tính 175 – 250 USD/tấn năm 2002 lên 300 – 420 USD/tấn năm 2005.

Không chỉ chi phí sản xuất bình quân tăng mà sự chênh lệch giữa các Công ty sản xuất thép chi phí thấp và cao cũng tăng lên. Chi phí nguyên liệu, nhân công và năng lượng luôn dao động theo từng vùng, phụ thuộc vào sự có sẵn nguồn nguyên liệu. Mặc dù giá thị trường quặng sắt và than trong nước luôn phụ thuộc vào thế giới nhưng các Công ty tại các vùng có nguồn nguyên liệu phong phú luôn có lợi thế chi phí so với các Công ty sản xuất phải mua nguyên liệu từ các Công ty sản xuất khác. Nhiều Công ty thép tại các nước có nguồn nguyên liệu phong phú đáp ứng một phần hoặc tất cả nhu cầu của mình. Ví dụ Công ty Severstal, NLMK và Evrazholding tại Nga; CSN tại Braxin; Sail và Tisco tại ấn Độ, US Steel tại Mỹ và một số Nhà máy của Mittal Steel tại nhiều nước trên thế giới. Các Nhà máy khác tại các nước không có các mỏ riêng của mình thì ít nhất là cũng có lợi tích vì không phải đóng thuế xuất khẩu và chịu chi phí vận chuyển đuờng biển.

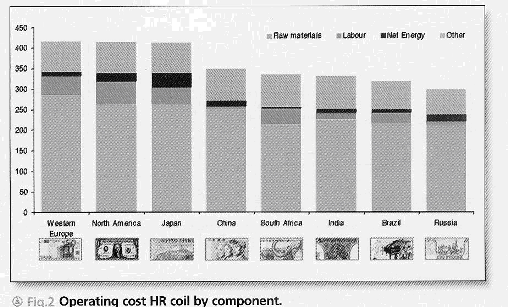

Gía nguyên liệu đầu vào luyện thép tăng cao chưa từng có cũng đã có tác động lớn đến sự cạnh tranh chi phí của các Nhà máy thép tại nhiều quốc gia và khu vực. Hình 2 thể hiện chi phí sản xuất cuộn cán nóng bình quân năm 2005. Các Công ty sản xuất thép tại Tây Âu, Nhật Bản và Bắc Mỹ đều không có lợi thế trong chi phí nguyên liệu, nhân lực và năng lượng. Các Công ty thép với chi phí thấp nhất trên thế giới là các Công ty của Nga, với chi phí sản xuất cuộn cán nóng dự tính là 300 USD/tấn. Nga là quốc gia duy nhất trên thế giới có các Công ty sản xuất thép có lợi thế về giá quặng sắt, than cốc/than, thép phế, nhân lực và năng lượng mặc dù lợi thế về giá quặng sắt cũng bị tác động bởi khoảng cách dài giữa các mỏ và các Nhà máy tại Nga.

|

|

Hình 2: Chi sản xuất cuộn cán nóng (dựa trên chi phí bình quân của các Công ty sản xuất cuộn cán nóng tại từng quốc gia/vùng). |

Braxin, ấn Độ, Châu Phi và Trung Quốc là những quốc gia có lợi thế lớn về sản xuất thép. Braxin có một số mỏ quặng sắt trữ lượng lớn nhưng cần nhập khẩu than và có chi phí nhân công cao hơn so với một số thị trường khác. ấn Độ có giá nhân công thấp và quặng sắt nhưng cần nhập khẩu một lượng lớn than độ tro thấp để trộn với than độ tro cao trong nước. Nam Phi có quặng sắt và than, nhưng cũng giống như Braxin có chi phí nhân công cao. Trung Quốc có chi phí nhân công rẻ và than nhưng vẫn phải nhập khẩu mọt lượng lớn quặng sắt chất lượng cao trên thị trường thế giới.

1. Nguyên liệu:

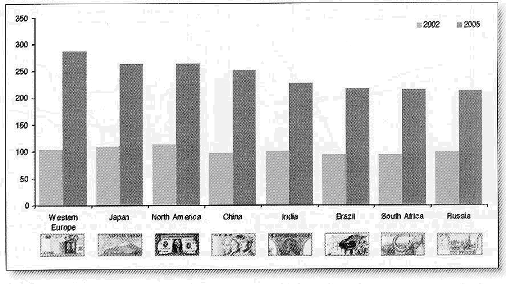

Nguyên liệu là yếu tố khác biệt chi phí chính trong ngành công nghiệp thép. Từ hình 3 có thể thấy ch phí nguyên liệu/tấn cuộn cán nóng đã tăng gấp đôi tại nhiều nước trên thế giới giai đoạn 2002 – 2005. Giá quặng sắt tăng thêm 8,5% năm 2003, 17.4% năm 2004 và 71.5% năm 2005. Giá hợp đồng hàng năm than luyện cốc tăng 119% năm 2005, giá giao ngay bình quân than cốc đã tăng gần 3 lần từ năm 2002.

|

|

Hình 3: Chi phí nguyên liệu (dựa trên chi phí bình quân của các Công ty sản xuất cuộn cán nóng tại từng quốc gia/vùng). |

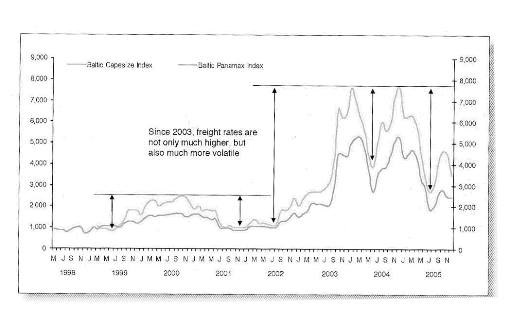

Tuy nhiên, chi phí nguyên liệu tăng không chỉ do giá thị trường tăng mà còn chi phí vận chuyển tăng (xem hình 4). Bình quân, thuế với thuyền kích thước Cape - được sử dụng để vận chuyển quặng sắt tăng 3 lần giai đoạn 2002 – 2005. Không chỉ giá vận chuyển đường biển bình quân tăng mà còn dao động quá nhiều, gây khó khăn và mất ổn định với ngành thép. Trong lần tăng cao nhất gần đây, chi phí vận chuyển tăng lên 60 USD/tấn và được cộng vào chi phí thép thô của các Nhà máy nhập khẩu nguyên liệu từ nước ngoài. Điều này tác động đến lợi thế chi phí của các Công ty tại Tây Âu, Bắc Mỹ, Nhật Bản và một số vùng tại Trung Quốc.

|

| Hình 4: Chỉ số vận chuyển đường biển tàu cỡ lớn Cape và Panamax |

Chi phí nguyên liệu và vận chuyển tăng có 2 tác động đến sự cạnh tranh về chi phí của các Công ty thép: Thứ nhất, đã làm tăng sự chênh lệch về chi phí giữa các Nhà máy có nguồn nguyên liệu của riêng mình, các Nhà máy muacác nguồn nguyên liệu trong nước và các Nhà máy phải nhập khẩu nguyên liệu từ nước ngoài; thứ hai tỷ trọng của chúng tăng lên đã làm giảm tầm quan trọng của sự chênh lệch trong các yếu tố cấu thành chi phí luyện thép.

Chủ yếu việc tăng giá là do sự mất cân bằng cung cầu nguyên liệu toàn cầu và vận chuyển – xuất hiện lần đầu vào năm 2001. Đây là kết quả của sự phát triển kinh tế mạnh chưa từng có của Trung Quốc và tình trạng thiếu hụt nghiêm trọng nguyên liệu sản xuất và năng lực vận chuyển, không chỉ về tàu mà còn về đường sắt, bốc dỡ và các thiết bị dự trữ.

Sản lượng thép của Trung Quốc tiếp tục tăng trưởng và các dự án tăng công suất sản xuất nguyên liệu dự kiến đi vào vận hành giai đoạn 2007 – 2008, giá nguyên liệu và chi phí vận chuyển sẽ ở mức cao cho đến tận năm 2007. Tuy nhiên về dài hạn, giá quặng sắt và than luyện cốc sẽ quay trở lại gần mức như trước kia. Về nguyên tắc, có đủ nguồn nguyên liệu trên thế giới đáp ứng nhu cầu cho nhiều năm thậm chí khi tiêu thụ tiếp tục tăng trưởng. Tuy nhiên một phần của việc tăng giá sẽ có tính chất cơ cấu, bởi vì sản lượng quặng sắt và than thêm vào sẽ được khai thác với chi phí bình quân cao hơn, từ nhiều mỏ có vị trí xa hơn, đòi hỏi chi phí vận chuyển tăng, và từ các mỏ quặng sắt chất lượng thấp, đòi hỏi chi phí tuyển cao hơn. Cũng giống như nguyên liệu, chi phí vận chuyển đường biển cao sẽ thu hút nhiều nguồn cung, đưa thị trường trở laị mức cân bằng, mặc dù chậm mất một vài năm.

Sự chênh lệch trong sự cạnh tranh chi phí giữa các Nhà máy thép có nguồn nguyên liệu riêng, các Nhà máy mua nguyên liệu trong nước và các Nhà máy nhập khẩu từ nước ngoài sẽ giảm trong vài năm tới.

2. Nhân công:

Mặc dù chi phí nhân công chiếm một phần nhỏ trong chi phí luyện thép so với nguyên liệu nhưng giá nhân công thay đổi nhiều theo khu vực chứ không phải theo giá quặng sắt, than và thép phế. Trong tất cả các quốc gia có ngành thép phát triển, ấn Độ, Ukraina, Trung Quốc và Nga có mức lương thấp nhất. Trong năm 2005, chi phí nhân công theo giờ (trong sản xuất) lên đến 1 USD/tấn tại ấn Độ và Ukraina, 1,1 USD/tấn tại Trung Quốc và 1,6 USD/tấn tại Nga. Trong khi đó chi phí nhân công tại các nước đã phát triển như Mỹ và Nhật Bản ở 22 USD/giờ, 33 USD/giờ ở Cộng hoà Liên bang Đức.

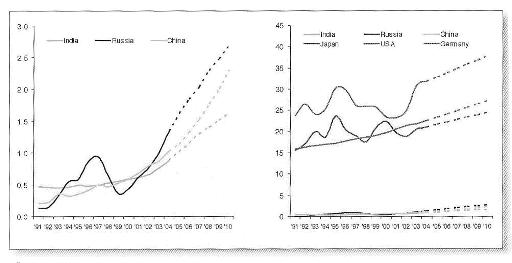

Vì nền kinh tế của Trung Quốc, ấn Độ và Nga đang tăng trưởng nhanh cho nên vấn đề chính đặt ra là: đến bao giờ mức lương theo kịp mức lương tại các nước đã phát triển? Theo dự báo của EIU, chi phí nhân công tại 3 nước trên sẽ tăng gấp 2 lần trong 5 năm tới (xem hình 5.1).Tuy nhiên trong hình 5.2, sự chênh lệch về lương tại những nước đã phát triển lớn đến nỗi mà thậm chí khi lương tăng gấp đôi trong tương lai gần thì chi phí nhân công theo giờ tại Trung Quốc, ấn Độ và Nga sẽ chỉ rất nhỏ so với những nước đã phát triển. Trong khi lương tại Đức, Mỹ và Nhật Bản tăng chậm hơn về mặt tương đối thì lương/giờ lại tăng nhanh hơn vì họ xuất phát điểm cao hơn.

|

| Hình 5.1 và 5.2, chi phí nhân công theo giờ (USD). |

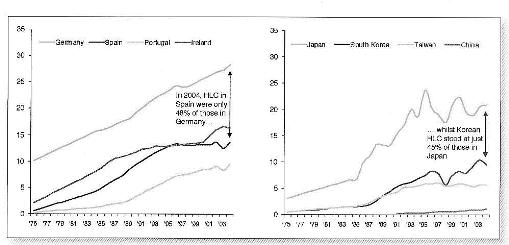

Trên thực tế, cần phải mất hàng thập kỷ để chi phí nhân công tại các nước đang phát triển theo kịp với chi phí tại các nước đã phát triển. Có thể thấy trong hình 6.1, chi phí nhân công bằng đồng euro/giờ tại Đức so với Tây Ban Nha và Ireland – 2 quốc gia có tăng trưởng kinh tế nhanh kể từ khi gia nhập EU năm 2004. Trong năm 2004, sau 18 năm là thành viên của EU, chi phí nhân công theo giờ tại ngành thép Tây Ban Nha chỉ bằng 48% so với Đức. Ngoài ra chi phí nhân công theo giờ, sự chênh lệch giữa 2 quốc gia đã thực sự gia tăng trong 10 năm qua. Xu hướng tương tự có thể thấy tại Châu á (xem hình 6.2), khi chi phí nhân công của Hàn Quốc chỉ chiếm 45% của Nhật Bản, mặc dù nền kinh tế tại Nhật Bản trì trệ trong nhiều năm và sự phát triển dài hạn ổn định tại Hàn Quốc.

|

| Hình 6.1 và 6.2: chi phí nhân công theo giờ (euro)/chi phí nhân công theo giờ (USD) |

Mức lương thấp sẽ là một lợi thế cạnh tranh đối với các Công ty thép tại các nước đang phát triển trong nhiều thập kỷ tới. 2 trong số các quốc gia luyện thép chính của thế giới, Trung Quốc và ấn Độ, có lợi thế thêm trong sỡ hữu nguồn nhân lực to lớn trong nông nghiệp. Đô thị hoá tiếp tục tại 2 nước trên thì lượng người từ nông thôn lên thành thị kiếm việc làm sẽ tăng, cung cấp thêm nguồn lao động cho thị trường trong nhiều năm – tác động lớn đến sự tăng lương.

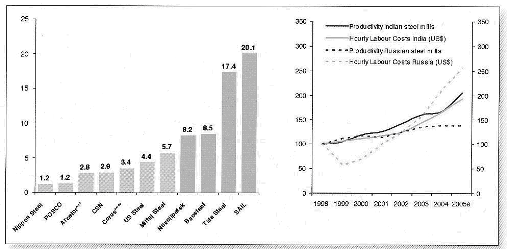

Tuy nhiên có một bất lợi. Phần lớn các Nhà máy tại các quốc gia có lương thấp sẽ có năng suất lao động thấp hơn nhiều so với các Nhà máy có lương cao (xem hình 7.1) vì không có động lực để tăng năng suất lao động. Điều này giải thích lý do taị sao sự chênh lệch chi phí nhân công/tấn thép giữa các nền kinh tế lương cao và thấp lại thấp hơn nhiều so với sự chênh lệch về mức lương. Để duy trì tính cạnh tranh, các Nhà máy thép với lương thấp cần đảm bảo rằng năng suất theo kịp với sự phát triển của chi phí nhân công. Ngoài ra các Nhà máy tại các nước lương thấp có cơ hội đẩy mạnh sự cạnh tranh toàn cầu bằng cách cải thiện năng suất chứ không phải tăng chi phí nhân công. Hình 7.2 cho thấy sự phát triển của năng suất lao động của các Nhà máy thép chính tại ấn Độ và Nga từ năm 1998. Mặc dù năng suất lao động tại ấn Độ vẫn thấp nhưng các Nhà máy thép ấn Độ vẫn có nhiều tiến bộ trong vài năm gần đây và năng suất lao động đã tăng gấp đôi kể từ năm 1998. Ngành thép của Nga đã tăng năng suất lao động thêm 39% kể từ năm 1998 nhưng chi phí nhân công bằng đồng USD tăng gấp đôi. Trong khi đó sự cạnh tranh về chi phí nhân công của ấn Độ ổn định thì sự cạnh tranh về chi phí nhân công của Nga càng giảm từ năm 1998, mặc dù năng suất lao động tăng.

Posco là Công ty có lợi từ việc lương thấp (so với các nước đã phát triển) và năng suất lao động rất cao. Posco là một trong những Công ty có chi phí nhân công trên 1 tấn thép thấp nhất trên thế giới và đây là một trong những nhân tố đưa Posco trở thành Công ty có lãi nhất trên thế giới với chỉ số EBITDA đạt 7,4 tỷ USD năm 2005.

|

| Hình 7.1 và 7.2: chỉ số giờ làm*/tấn thép thô năm 2004/chi phí nhân công/năng suất ** (1998 = 100) (* giờ làm dựa trên toàn Công ty, ** năng suất được hiểu là sản lượng thép/người, ****không kể hệ thống xây dựng, phân phối và nhôm). |

3. Năng lượng:

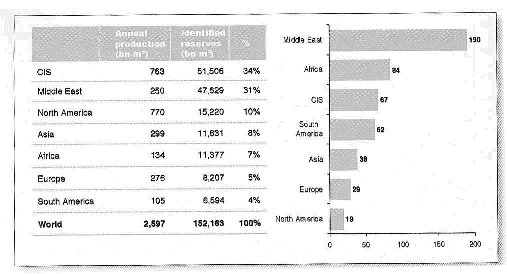

So với nguyên liệu và nhân công, năng lượng có tác động vừa phải đến sự cạnh tranh của các Nhà máy thép. Tuy nhiên giai đoạn năng lượng giá rẻ sắp kết thúc. Ngoại trừ năng lượng phát sinh từ than cốc và than, tiêu thụ năng lượng của ngành thép chủ yếu gồm khí thiên nhiên và điện. Không giống như quặng sắt và than, dự trữ khí thiên nhiên đang giảm mạnh: từ năm 1980, dự trữ toàn cầu đã giảm 26%. Trong khi đó, tiêu thụ khí tiếp tục tăng với tốc độ nhanh chưa từng có, đặc biệt tại Trung Quốc và ấn Độ. 3 trong số 4 khu vực tiêu thụ nhiều khí nhất, Bắc Mỹ, Châu Âu và Châu á, có dự trữ thấp. Sản lượng hiện tại ở 3 vùng này chỉ đủ cho 1 hoặc 2 thế hệ nữa (xem hình 8.1 và 8.2).

|

| Hình 8.1 và 8.2: sản lượng và dự trữ khí thiên nhiên, 2004/thời hạn sử dụng nguồn dự trữ tính theo sản lượng năm 2004 (năm). |

Tình hình nghiêm trọng nhất tại Bắc Mỹ – sản lượng chỉ đủ phục vụ 19 năm (sản lượng năm 2004). Tình hình thiếu hụt ngày càng tăng cũng xuất hiện tại các ngành công nghiệp sử dụng nhiều khí tại Mỹ và Mexico. Những ngành công nghiệp này không chỉ cạnh tranh nguồn khí ngày càng khan hiếm với nhau mà còn cạnh tranh với các Công ty sản xuất điện, người dân và những Công ty sản xuất. Dưới áp lực giá khí cao, một số Nhà máy sản xuất sắt hoàn nguyên trực tiếp DRI dùng khí của Mỹ đã ngừng vận hành và gần đây đã di dời đến những khu vực có nhiều khí hơn như Trinidad & Tobago và Trung Đông. Tại Mexico, Công ty Mittal Steel Lazaro Cardenas và Ternium Hylsa thường xuyên phải ngừng sản xuất DRI khi giá khí tăng quá cao.

Phần lớn các Nhà máy thép bên ngoài Nga và Trung Đông sẽ phải phụ thuộc ngày càng nhiều vào các nguồn thay thế khác – thường là đắt hơn – và khí nhập khẩu. Nguồn cung cấp khí thiên nhiên thế giới bị chi phối bởi Nga và I ran – nắm 50% tổng dự trữ khí toàn cầu (xem hình 8.1). Trong khi thị trường dầu có tính toàn cầu thì thị trường khí có tính chất khu vực. Vận chuyển thế giới qui mô lớn bị hạn chế ở đường ống dẫn – cần đầu tư lớn và có thể bị tác động khi gián đoạn. Thị trường khí hoá lỏng LNG vẫn còn đang trong giai đoạn đầu và thậm chí nếu được mở rộng trong tương lai thì chi phí vẫn gia tăng đáng kể. Khí nhập khẩu sẽ vẫn đắt hơn nhiều so với khí trong nước. Ngoài ra giá sẽ tăng vì Nga và I ran sẽ chắc chắn tối đa hoá khả năng thương lượng về chính trị và kinh tế như là nước cung cấp khí chủ yếu. Về dài hạn, 2 nước này có thể hạn chế xuất khẩu để bảo tồn nguồn cung khí cho các ngành công nghiệp sử dụng nhiều khí trong nước và tối đa hóa giá trị trong biên giới của mình.

Sự phát triển nêu trên sẽ có một số tác động đến ngành thép:

- Các Nhà máy thép tại các quốc gia có nguồn năng lượng phong phú sẽ có lợi thế ngày càng tăng so với các Nhà máy ở các quốc gia khác. Trong khi đó lợi thế có thể hạn chế đối với các Nhà máy thép liên hợp, lợi thế sẽ có ý nghĩa hơn với các Nhà máy sản xuất DRI và các Công ty sản xuất thép lò điện.

- Năng lượng – chứa trọng than và được giải phóng qua lò sản xuất than cốc và khí lò cao sẽ trở nên ngày càng có gía trị

- Công nghệ lò cao/lò chuyển ô xy sẽ trở nên được dùng nhiều hơn so với công nghệ DRI dùng khí/lò điện tại những nước có khí và điện rẻ.

Để duy trì tính cạnh tranh, các Công ty thép nên tìm cách giảm sự phụ thuộc vào năng lượng bên ngoài bằng cách tối đa hoá sự hiệu quả năng lượng và tái chế. Mặc dù các Nhà máy ở Nga và Trung Đông sẽ duy trì lợi thế về gía năng lượng ít nhất là trong giai đoạn trước mắt, thì về dài hạn các Chính phủ có thể chịu nhiều sức ép về chính trị và kinh tế từ cộng đồng thế giới – để giảm việc sử dụng hệ thống gía kép cho thị trường trong nước và xuất khẩu. Các Nhà máy tại các nước có năng lượng rẻ nên tìm cách cải thiện sự hiệu quả năng lượng của các công nghệ.

Ngoài việc giảm sự phụ thuộc vào năng lượng bên ngoài, các Nhà máy nên tìm cách quản lý thị trường năng lượng. Một cách để làm được việc này là thiết lập việc mua chung với các Công ty tại các ngành công nghiệp sử dụng nhiều năng lượng như nhôm và hoá để tăng khả năng thương lượng với các Công ty cung cấp năng lượng. Tại Pháp, các Công ty tiêu thụ năng lượng công nghiệp lớn hợp tác chặt chẽ với nhau – cho phép họ đảm bảo các hợp đồng. Tiếp theo kinh nghiệm của Pháp, Corus tại Hà Lan - đã thiết lập 1 Côngxoocxiom với 8 Công ty tiêu thụ năng lượng lớn khác của Hà Lan với mục tiêu đảm bảo thuế năng lượng tốt hơn.

4. Kết luận:

Sự chênh lệch giữa các Công ty sản xuất chi phí cao và thấp của ngành thép đã tăng kể từ 2002 vì chi phí luyện thép tăng đã gây tác động khác nhau đến các Công ty thép ở nhiều nước trên thế giới. Những Nhà máy có lợi thế là những Nhà máy tại các nước đang phát triển như Nga, Braxin và ấn Độ. Sự cân bằng cung cầu nguyên liệu toàn cầu đã được thắt chặt và sẽ thế trong giai đoạn ngắn và trung hạn. Tuy nhiên về dài hạn, giá nguyên liệu và vận chuyển sẽ giảm từ mức cao hiện nay và lợi thế cạnh tranh của các Nhà máy có nguồn nguyên liệu trong nước sẽ giảm. Để duy trì tính cạnh tranh chi phí hiện tại, các Công ty thép tại các nước đang phát triển sẽ phải cải thiện sự hiệu quả chi phí năng lượng và nhân công. Lương thấp sẽ vẫn là lợi thế cạnh tranh đối với các Nhà máy tại những nước lương thấp trong nhiều thập kỷ, mặc dù lợi thế này thường xuyên được tận dụng do năng suất lao động thấp.

Việc mở rộng công suất qui mô lớn theo kế hoạch tại Trung Quốc và ấn Độ trong vài năm tới là một cơ hội tốt đối với các Nhà máy tại những nước này để tăng năng suất trong khi tối thiểu hoá những hậu quả xã hội. Năng lượng trở thành nhân tố quan trọng đối với ngành thép, mặc dù cũng giống như lương thấp, lợi thế không được tận dụng hết bởi các Nhà máy với nguồn cung rẻ. Các Nhà máy tại các nước đang phát triển sẽ phải tăng thêm đầu tư vào nghiên cứu và triển khai, chất lượng sản phẩm, hỗ trợ khách hàng và việc chuyển hàng. Những tiêu chí này đặc biệt quan trọng trong việc củng cố và toàn cầu hoá ngành thép và sự tham gia ngày càng tăng của các Nhà máy thép trên khắp thế giới.

(Steel millenium 2006)

|