|

Cổ phiếu nào hấp dẫn đầu tháng 8?

Các CTCK khuyến nghị mua SZC do kết quả kinh doanh 6 tháng đầu năm ghi nhận tăng trưởng tích cực và hoạt động cho thuê vẫn thuận lợi trong dịch bệnh, theo dõi VNM nhờ ngành hàng sữa chua và xu hướng cao cấp hóa dẫn dắt tăng trưởng tiêu thụ sữa nội địa, theo dõi GDC do mảng phốt pho kỳ vọng duy trì ổn định và động lực tăng trưởng từ mảng Xút – Clo.

Mua SZC với giá mục tiêu 26,700 đồng/cp

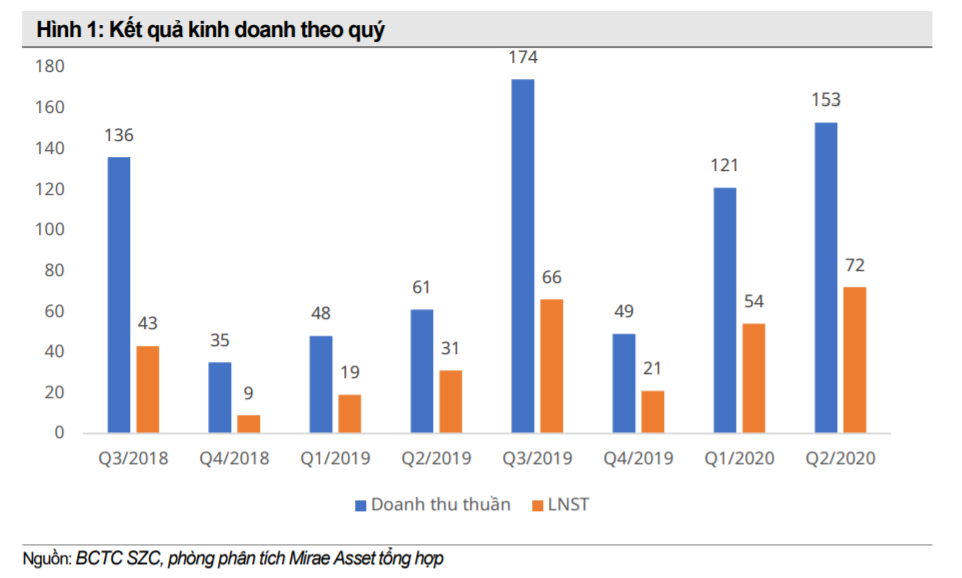

Theo CTCK Mirae Asset, kết quả kinh doanh 6 tháng đầu năm 2020 của CTCP Sonadezi Châu Đức (HOSE: SZC) ghi nhận tăng trưởng tích cực.

Trong quý 2, SZC ghi nhận 153 tỷ đồng doanh thu, chủ yếu từ hoạt động cho thuê đất, nhờ biên lợi nhuận gộp cải thiện lên mức 58.43% SZC đã ghi nhận mức lãi sau thuế hơn 72 tỷ đồng, tăng 134% so với cùng kỳ và là mức lợi nhuận cao nhất tính theo quý từ trước đến nay.

Năm 2020, SZC đặt mục tiêu doanh thu đạt 371.5 tỷ đồng, tăng 13% so với mức thực hiện năm 2019. Lợi nhuận sau thuế là 115 tỷ đồng, giảm 14%. Như vậy, với kế hoạch này kết thúc quý 2/2020 SZC đã thực hiện được 74% mục tiêu về doanh thu và đã vượt 8.7% mục tiêu về lãi sau thuế.

Bên cạnh đó, hoạt động cho thuê của SZC vẫn thuận lợi trong dịch bệnh. Trong năm 2020, SZC dự kiến cho thuê mới 50 ha, trong đó 23 ha sẽ ký hợp đồng thuê đất và ghi nhận doanh thu. Ước tính trong 6 tháng đầu năm SZC đã ký hợp đồng và thỏa thuận cho thuê được hơn 40 ha, đạt 80% kế hoạch cả năm.

Với kết quả thực hiện nửa đầu năm 2020, Mirae Asset nâng dự báo doanh thu 2020 của SZC lên 520 tỷ đồng (tăng 30% so với mức dự báo trước đó) và lãi sau thuế ước đạt 210 tỷ đồng, lần lượt tăng 56% về doanh thu và 55% lãi sau thuế so với thực hiện năm 2019.

Qua đó, Mirae Asset khuyến nghị mua SZC với giá mục tiêu 26,700 đồng/cp.

Xem thêm tại đây

Theo dõi VNM với giá mục tiêu 120,000 đồng/cp

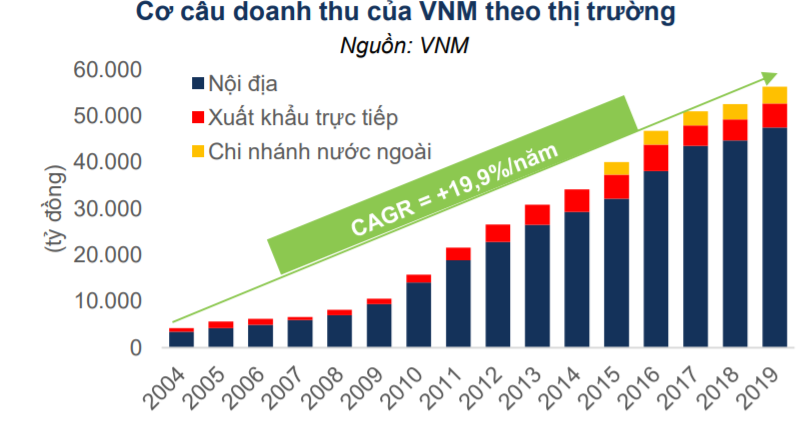

Theo CTCK FPT (FPTS), CTCP Sữa Việt Nam (HOSE: VNM) là doanh nghiệp dẫn đầu thị phần ngành sữa Việt Nam với thương hiệu truyền thống, quen thuộc với người tiêu dùng.

Thị trường nội địa đóng góp hơn 80% vào cơ cấu doanh thu và lợi nhuận của VNM. Trong giai đoạn 2020-2024, tăng trưởng tiêu thụ sữa trong nước được kỳ vọng cải thiện với mức tăng trưởng ước tăng 9.3%/năm. Động lực tăng trưởng chính đến từ ngành hàng sữa chua và xu hướng cao cấp hóa các sản phẩm sữa.

Ngoài ra, thị trường xuất khẩu Đông Nam Á và Trung Đông vẫn còn dư địa tăng trưởng, tiềm năng mở rộng thị trường. VNM là doanh nghiệp xuất khẩu sữa lớn nhất cả nước. Các thị trường xuất khẩu truyền thống là Trung Đông và Đông Nam Á được kỳ vọng tiếp tục tăng trưởng ở mức 3.6%/năm và 5%/năm giai đoạn 2020 – 2024. Xuất khẩu sang các thị trường khác, trong đó có Trung Quốc, được kỳ vọng còn nhiều tiềm năng.

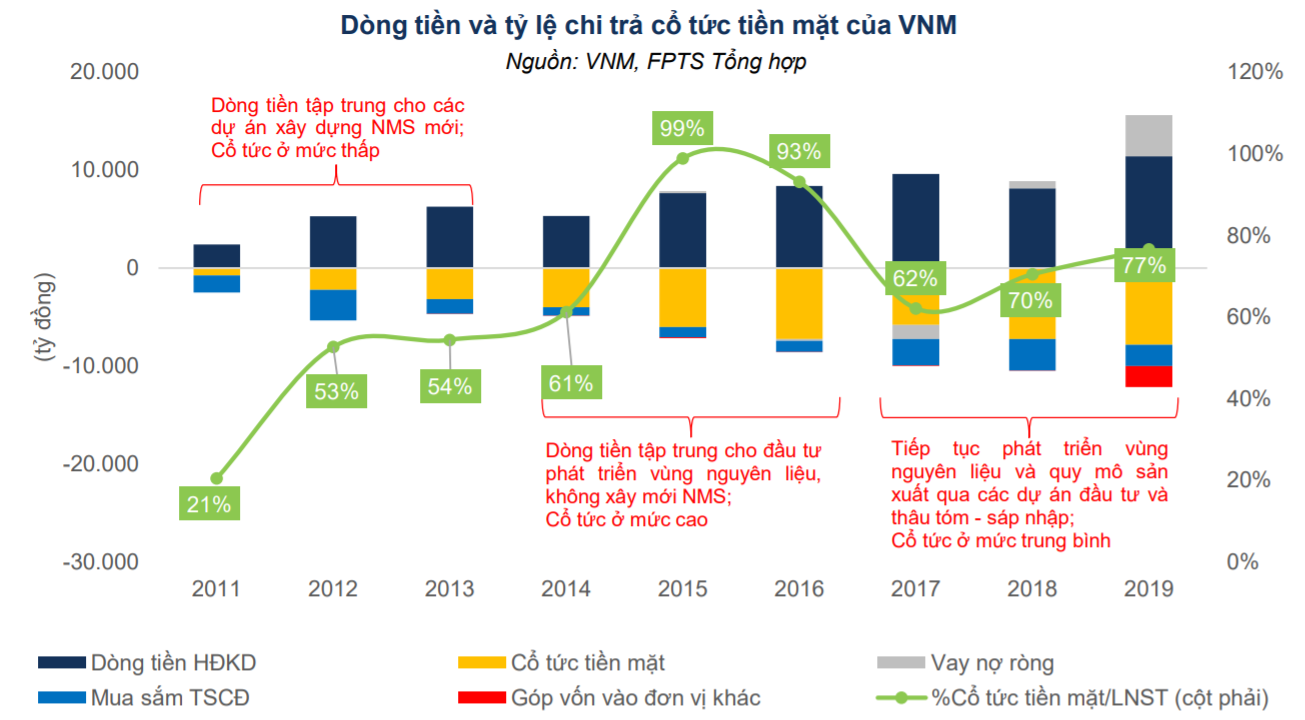

Theo FPTS, tỷ lệ cổ tức tiền mặt/lợi nhuận sau thuế của VNM được duy trì ở mức cao và ổn định sau khi kết thúc giai đoạn mở rộng quy mô với các hoạt động đầu tư, góp vốn và thâu tóm các doanh nghiệp trong ngành thực phẩm.

Qua đó, FPTS khuyến nghị theo dõi VNM với giá mục tiêu 120,000 đồng/cp.

Xem thêm tại đây

Theo dõi DGC với giá mục tiêu 45,600 đồng/cp

Theo CTCK FPTS, chuỗi giá trị phốt pho hoàn thiện, CTCP Tập đoàn Hóa chất Đức Giang (HOSE: DGC) có vị thế cạnh tranh cao trong nước và thị trường thế giới. Sản phẩm phốt pho và hóa chất gốc phốt pho là sản phẩm chủ lực của DGC, chiếm 95.7% tổng doanh thu năm 2019. Với chuỗi giá trị phốt pho đang dần hoàn thiện và lợi thế cạnh tranh về chi phí so với các đối thủ lớn trên thế giới, mảng phốt pho của DGC kỳ vọng duy trì ổn định trong giai đoạn tới.

Thị trường bột giặt, chất tẩy rửa Việt Nam cạnh tranh gay gắt, với sự hiện diện của các công ty đa quốc gia lớn như Unilever, P&G, Johnson & Johnson,… Sản phẩm của DGC không có lợi thế về thương hiệu nên rất khó cạnh tranh. Từ năm 2019, DGC đã đẩy mạnh sản xuất các hoạt chất đầu vào và chất phụ gia như LAS (chất hoạt động bề mặt), kỳ vọng đây là hướng đi mới cho mảng bột giặt, chất tẩy rửa của DGC.

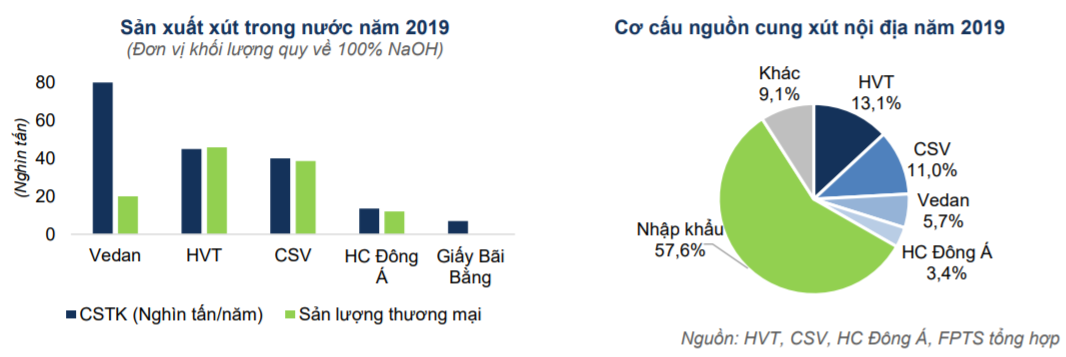

Theo FPTS, mảng xút – Clo của DGC có tiềm năng tăng trưởng tích cực. Hiện nguồn cung xút nội địa mới chỉ đáp ứng được 40% nhu cầu tiêu thụ xút hàng năm, trong khi các doanh nghiệp sản xuất xút nội địa đã đạt công suất tối đa, 60% nhu cầu còn lại phụ thuộc phần lớn vào thị trường Trung Quốc. Với lợi thế cạnh tranh về chi phí điện (chiếm 40% giá thành xút) và vị trí địa lý thuận lợi cho vận chuyển hàng hóa cũng như nhập khẩu nguyên liệu muối, kỳ vọng mảng xút – Clo của DGC tăng trưởng tốt từ năm 2022 khi dự án hóa chất Đức Giang - Nghi Sơn đi vào hoạt động.

Qua đó, FPTS khuyến nghị theo dõi DGC với giá mục tiêu 45,600 đồng/cp.

Xem thêm tại đây

Minh Hồng

FILI

|