|

Mức giá nào phù hợp với tân binh APH?

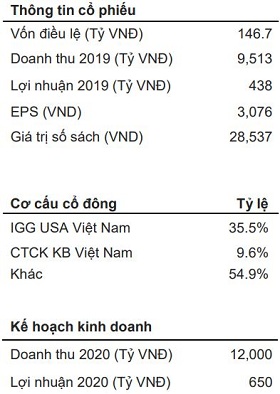

Sáng 28/07, 132.6 triệu cp APH của CTCP Tập đoàn An Phát Holdings sẽ niêm yết HOSE. Theo báo cáo niêm yết của CTCP Chứng khoán Stanley Brothers (SBSI), cổ phiếu APH được định giá trong khoảng từ 45,496 đồng/cp đến 60,043 đồng/cp, cao hơn mức giá tham chiếu 41,500 đồng/cp.

Nguồn: SBSI

|

CTCP Tập đoàn An Phát Holdings (HOSE: APH) được thành lập từ năm 2017 và trải qua 7 lần tăng vốn. Tính đến quý 1/2020, vốn điều lệ đạt mức 1,424 tỷ đồng. Trong quý 2/2020 vừa qua, Công ty đã IPO thành công 4.3 triệu cp với mức giá trúng trung bình 50,018 đồng/cp, qua đó nâng vốn điều lệ lên thành 1,468 tỷ đồng.

APH là công ty mẹ của nhóm các công ty hoạt động trong lĩnh vực sản xuất sản phẩm nhựa. Hoạt động chính của APH là xây dựng và phát triển các ngành kinh doanh, trở thành trung tâm nghiên cứu và phát triển của Tập đoàn, xây dựng các quan hệ đầu tư, mở rộng đối tác nước ngoài, huy động vốn cho các hoạt động kinh doanh, xây dựng chiến lược phát triển, thương hiệu và các sản phẩm theo định hướng Tập đoàn.

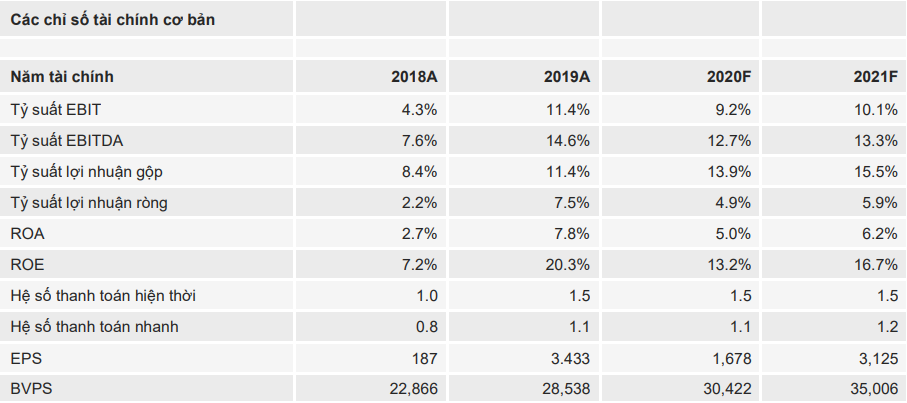

Kết quả kinh doanh tăng trưởng nhanh từ 2017-2019

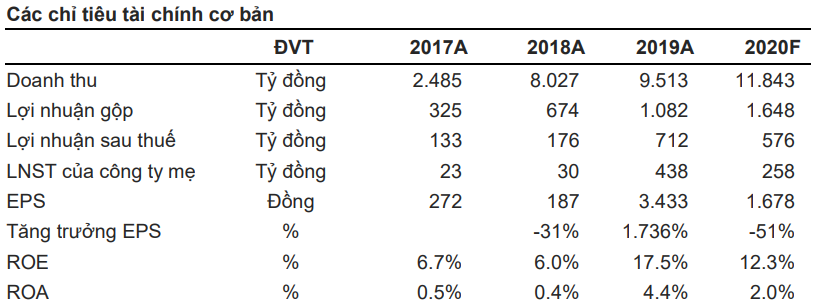

Doanh thu thuần của APH trong 3 năm gần đều tăng trưởng mạnh nhờ vào hoạt động M&A cùng với sự tăng trưởng tại các công ty sau khi được mua lại. Năm 2017, công ty đầu tư vào AAA với tỷ lệ sở hữu 46.62% và quyền biểu quyết trên 50%. Sau khi AAA trở thành công ty con, doanh thu hợp nhất APH năm 2018 tăng gấp 3.2 lần năm 2017 đạt 8,027 tỷ đồng. Năm 2019, APH tiếp tục đầu tư vào mảng nhựa kỹ thuật với việc sở hữu 55.2% NHH.

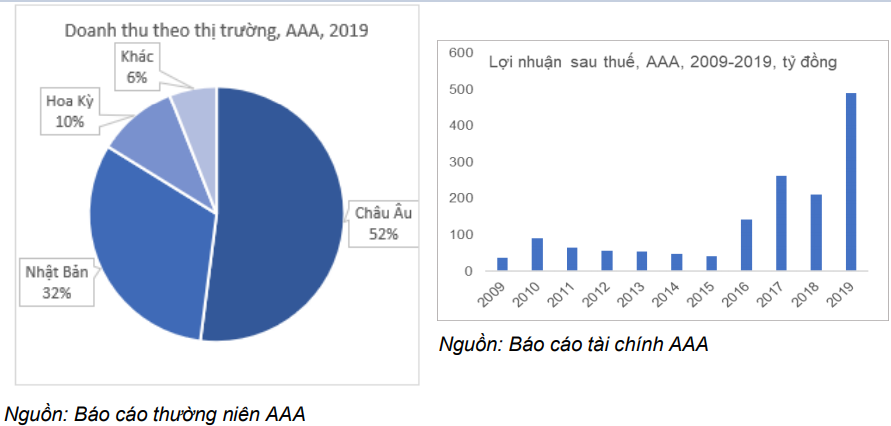

Cùng với đó, doanh thu AAA năm 2019 tiếp tục tăng mạnh 15.6%. Do đó, doanh thu APH năm 2019 tăng tương ứng 19% đạt 9,513 tỷ đồng. Về cơ cấu doanh thu, doanh thu 2019 bao gồm doanh thu sản xuất chiếm 44%, doanh thu thương mại chiếm 47%, và doanh thu bất động sản 7%. So với 2018, doanh thu thương mại và doanh thu sản xuất của công ty tiếp tục tăng lần lượt 9% và 10%. Doanh thu bất động sản năm 2019 ghi nhận 707 tỷ đồng sau khi APH đưa Khu công nghiệp Complex vào khai thác.

|

Năm 2017, lợi nhuận ròng APH chỉ đạt 133 tỷ đồng, năm 2018 lợi nhuận ròng tăng 32.3% và năm 2019 tăng gấp 4 lần lên 711.7 tỷ đồng. Lợi nhuận sau thuế cổ đông công ty mẹ tăng từ 23.5 tỷ đồng từ 2018 lên 438 tỷ đồng 2019. Riêng năm 2019, APH có khoản 241 tỷ đồng lợi nhuận bất thường từ đánh giá lại khoản đầu tư NHH. Nếu loại bỏ khoản lợi nhuận bất thường, lợi nhuận sau thuế APH năm 2019 vẫn tăng gấp 8.4 lần cùng kỳ. Khả năng sinh lời ROE, ROA của APH năm 2019 lần lượt đạt 10.2% và 3.9%, cao hơn trung bình các doanh nghiệp trong ngành bao bì tại Việt Nam.

Điểm nhấn đầu tư của cổ phiếu APH

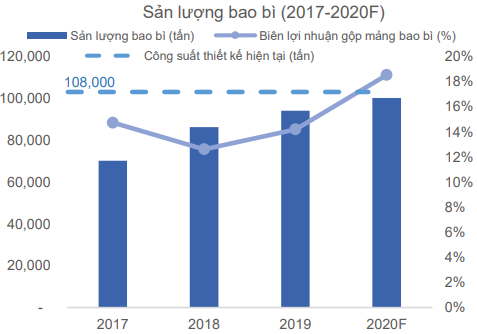

SBSI dự báo mảng bao bì truyền thống của APH duy trì ổn định: Nhà máy APH có công suất thiết kế 108 ngàn tấn/năm, năm 2019 sản lượng bao bì của APH đạt hơn 94 ngàn tấn. Như vậy sản lượng tối đa của APH còn có thể tăng thêm khoảng 14 -15%. Ngoài ra, thị trường xuất khẩu của APH sẽ dịch chuyển dần sang thị trường Mỹ, Nhật Bản.

Nguồn: BCTC của AAA và APH, SBSI tổng hợp

|

Sản phẩm tự hủy là động lực tăng trưởng trong tương lai của APH: Mục tiêu doanh thu sản phẩm tự hủy của APH chiếm khoảng 50% doanh thu bao bì trong 5 năm tới. Hiện tại, APH đã có sẵn dây chuyền sản xuất sản phẩm tự hủy và đang đầu tư thêm nhà máy số 8 để sản xuất túi tự hủy. Theo Allied Market Research, thị trường sản phẩm tự hủy tăng trưởng trung bình 18.8%/năm từ 2017. Với mạng lưới khách hàng đa dạng và trên 90% doanh thu từ xuất khẩu, các sản phẩm tự hủy của APH dễ dàng tiếp cận khách hàng.

Biên lợi nhuận sản xuất khả năng tăng mạnh sau khi nhà máy nguyên liệu tự hủy đi vào hoạt động: Trên thế giới có khoảng 4 nhà sản xuất nguyên liệu tự hủy với quy mô lớn. Trong năm 2019, APH đã mua lại công nghệ sản xuất nguyên liệu PBAT và trở thành công ty đầu tiên tại Việt Nam sở hữu công nghệ sản xuất nguyên liệu tự hủy sinh học. Nguyên liệu PBAT toàn bộ được sử dụng nội bộ Tập đoàn ít nhất đến năm dự phóng 2024 nên không làm tăng doanh thu song sẽ góp phần làm tăng biên lợi nhuận gộp của APH thêm 10%-20% sau khi nhà máy PBAT đi vào hoạt động.

Theo SBSI, mảng nhựa kỹ thuật còn nhiều dư địa tăng trưởng nhờ vào xu hướng chuyển dịch sản xuất của các công ty FDI sang Việt Nam cũng như tăng tỷ lệ nội địa hóa của các hãng sản xuất ôtô và điện thoại tại Việt Nam.

Dự phóng năm 2020, doanh thu APH đạt 11,843 tỷ đồng, tăng 24.5% so cùng kỳ; lợi nhuận sau thuế đạt 576 tỷ đồng, giảm 19.1% do không có khoản lợi nhuận bất thường. Lợi nhuận sau thuế kỳ vọng tăng trưởng trung bình 19.6% cho 5 năm tiếp theo.

Nguồn: SBSI

|

Định giá cổ phiếu

SBSI sử dụng 2 phương pháp định giá là phương pháp so sánh sử dụng hệ số EV/EBITDA và phương pháp chiết khấu dòng tiền FCFF. Do APH đang ở trong giai đoạn đầu tư mạnh cho dự án mới, SBSI cho rằng phương pháp P/E sẽ không phản ánh được tiềm năng và giá trị tài sản của APH.

Đối với phương pháp so sánh, hệ số trung bình ngành EV/EBITDA các doanh nghiệp tương đồng với APH trong khu vực là 8.35 lần. Với lợi thế về quy mô trong khu vực và triển vọng đã nêu, SBSI định giá APH dựa trên tỷ lệ EV/EBITDA không chiết khấu. Dự phóng EBITDA trong năm 2020 đạt 1,508 tỷ đồng, giá trị doanh nghiệp đạt 6,673 tỷ.

Đối với phương pháp FCFF, trong ngắn hạn SBSI kỳ vọng vào tăng trưởng từ mở rộng công suất của nhà máy bao bì số 8, nhà máy của An Trung, VMC. Trong dài hạn kỳ vọng vào dự án PBAT và xu hướng sử dụng sản phẩm tự hủy sinh học sẽ giúp cho APH tăng trưởng mạnh.

Nguồn: SBSI

|

Kết quả định giá từ 2 phương pháp trên cho giá trị mỗi cổ phần doanh nghiệp nằm trong khoảng 45,496 đồng/cp và 60,043 đồng/cp. Với tỷ trọng 50% mỗi phương pháp, trung bình giá trị định giá là 52,770 đồng/cp. Tại giá niêm yết ngày đầu tiên là 41,500 đồng/cp, SBSI khuyến nghị mua với mục tiêu tăng trưởng 27%.

Xem báo cáo chi tiết của SBSI: Bao cao Niem yet co phieu APH 20.07.2020.pdf

Trước đó, APH đã tổ chức hội thảo “Giới thiệu cổ phiếu APH: Tập đoàn nhựa đầu ngành - Đón đầu xu hướng xanh” vào ngày 24/07.

Roadshow của APH tổ chức ngày 24/07

|

*An Phát Holdings: 'Tự chủ sản xuất nguyên liệu sinh học phân hủy hoàn toàn'

Duy Na

FILI

|