|

CTD, FPT, ACB nên mua hay bán?

Các công ty chứng khoán (CTCK) khuyến nghị mua FPT nhờ duy trì tăng trưởng mạnh mẽ mặc dù dịch Covid-19, tăng tỷ trọng đối với CTD do ban lãnh đạo đã có động thái tích cực gác lại những xung đột và cùng hướng về mục tiêu chung, nắm giữ ACB do nền tảng cơ bản vững chắc.

Tăng tỷ trọng CTD với giá mục tiêu 94,600 đồng/cp

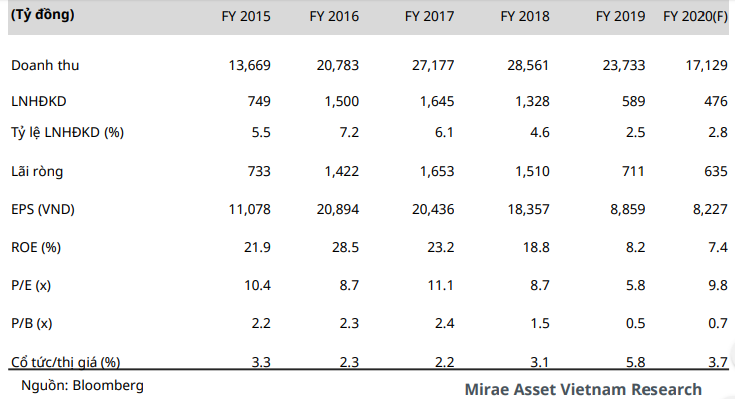

Theo CTCK Mirae Asset, ảnh hưởng dịch Covid-19 khiến hoạt động kinh tế có phần đình trệ, tác động đến tình hình bất động sản nói chung cũng như xây dựng nói riêng. Theo Tổng cục thống kê, giá trị ngành xây dựng quý 1/2020 dù vẫn tích cực so với nhiều ngành nhưng chỉ còn đạt mức tăng trưởng 4.4% so với cùng kỳ, thấp nhất trong hơn 5 năm trở lại. Áp lực cạnh tranh gia tăng khiến biên lợi nhuận ngành có phần suy giảm.

CTCP Xây dựng Coteccons (HOSE: CTD) cũng sụt giảm doanh thu và lãi ròng, tương tự các doanh nghiệp cùng ngành. Tuy nhiên, mức độ ảnh hưởng thấp hơn nhờ lợi thế về thương hiệu cũng như không có nợ vay giúp CTD kiểm soát tốt chi phí.

Giá trị hợp đồng đã ký kết (backlog) đến hết năm 2019 ở mức 21,000 tỷ đồng theo ước tính từ ban lãnh đạo, cũng như sự phục hồi kinh tế sau dịch Covid sẽ là cơ sở để giúp CTD hoàn thành kế hoạch 2020.

6 tháng đầu năm 2020, lãi ròng CTD ước đạt gần 300 tỷ đồng, thực hiện khoảng 50% kế hoạch. Theo đánh giá của Mirae Asset, việc ban lãnh đạo CTD đã có động thái tích cực gác lại những xung đột và cùng nhau hướng về mục tiêu chung sẽ là yếu tố hỗ trợ cho sự phục hồi trong những năm tới của nhà thầu hàng đầu Việt Nam.

Trong năm 2020, Mirae Asset dự kiến doanh thu và lãi ròng của CTD đạt 17,129 tỷ và 635 tỷ đồng, lần lượt giảm 28% và 11% so với năm trước.

|

Dự báo kết quả kinh doanh năm 2020 của CTD

|

Mirae Asset cho rằng, một Ban lãnh đạo đoàn kết hơn sẽ là yếu tố hỗ trợ sự phục hồi kinh doanh trong giai đoạn tới và nền tảng tài chính vững mạnh sẽ giúp CTD có nhiều lợi thế hơn các doanh nghiệp cùng ngành đang gặp khó khăn.

Qua đó, Mirae Asset khuyến nghị tăng tỷ trọng CTD với giá mục tiêu 94,600 đồng/cp.

Xem thêm tại đây

Mua FPT với giá mục tiêu 57,200 đồng/cp

Theo CTCK Bản Việt (VCSC), mảng xuất khẩu phần mềm (XKPM) của CTCP FPT (HOSE: FPT) diễn biến tích cực hơn kỳ vọng; giá trị hợp đồng mới tính từ đầu năm đến nay tăng trưởng 2 chữ số. Trong giai đoạn tháng 4-5/2020, doanh thu mảng XKPM của FPT tăng 14% so với cùng kỳ, thấp hơn mức 26% trong quý 1/2020 – nhưng vượt kỳ vọng cho quý 2/2020. Theo FPT, so với các đối thủ Trung Quốc và Ấn Độ, Công ty thực hiện nhiều dự án mang tính chất bảo trì hơn, các dự án này vốn chịu ít ảnh hưởng từ động thái cắt giảm chi tiêu và trì hoãn dự án của khách hàng.

|

KHÓA HỌC ONLINE

Chứng khoán Cơ bản

💡 Khai giảng: 27/7/2020

💡 Ưu đãi: 50% ++

Hotline: 0908 16 98 98

>> Đăng ký ngay

|

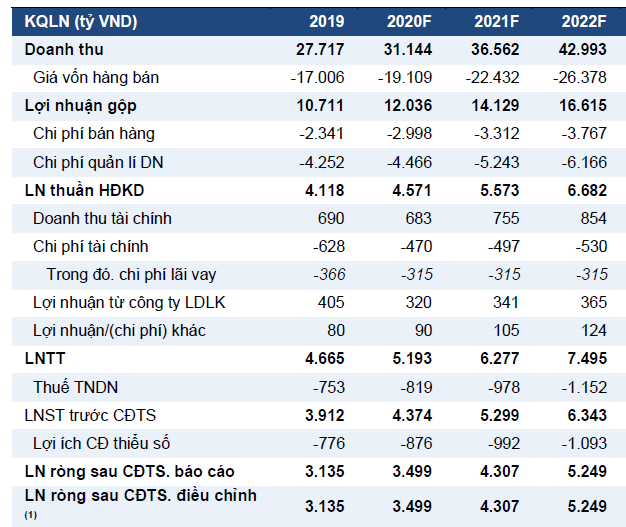

Dựa theo kết quả kinh doanh này và việc mở cửa lại các nền kinh tế phát triển, VCSC nâng dự báo tăng trưởng doanh thu/lợi nhuận trước thuế năm 2020 của mảng XKPM từ 13%/12% lên 18%/20%. Mức cải thiện biên lợi nhuận theo dự báo của VCSC dựa trên đóng góp doanh thu lớn hơn của các dịch vụ chuyển đổi số (tăng trưởng 57% trong năm 2020) và ở một chừng mực nhỏ hơn, cạnh tranh ít gay gắt hơn ở thị trường nhân lực bởi các công ty khởi nghiệp và các đối thủ nhỏ hơn trong nước, vốn đang gặp khó khăn do dịch Covid-19.

Chi tiêu công nghệ thông tin (CNTT) toàn cầu mạnh mẽ và vai trò trung tâm XKPM đang lên của Việt Nam hỗ trợ triển vọng trung hạn tươi sáng cho mảng XKPM của FPT. Theo dự báo của công ty nghiên cứu công nghệ Mỹ IDC, chi tiêu CNTT toàn cầu sẽ giảm 5% trong năm 2020, sau đó phục hồi 5% trong năm 2021. Đáng chú ý, IDC dự báo chi tiêu chuyển đổi số sẽ tăng 10% trong năm 2020. Bên cạnh đó, trong bối cảnh khách hàng tìm kiếm nhà cung cấp ngoài các quốc gia bị gián đoạn trầm trọng do dịch Covid-19 như Trung Quốc và Ấn Độ, VCSC kỳ vọng FPT sẽ tiếp tục gia tăng thị phần, nhờ chi phí nhân công cạnh tranh và năng lực cải thiện.

|

Kế hoạch kinh doanh của FPT của các năm

Nguồn: VCSC

|

VCSC cũng đưa ra dự báo doanh thu và lãi sau thuế năm 2020 của FPT lần lượt đạt 31,144 tỷ và 4,374 tỷ đồng, tăng 12.4% và 12% so với thực hiện năm trước.

Bất chấp các khó khăn trong ngắn hạn, VCSC tin rằng mảng XKPM của FPT có thể hưởng lợi sau dịch khi các khách hàng đa dạng hóa dịch vụ cung ứng khỏi các đối thủ cạnh tranh từ Trung Quốc và Ấn Độ, các quốc gia có hoạt động và khả năng bàn giao dự án đã bị ảnh hưởng bởi dịch.Bên cạnh đó, vai trò của CNTT, đặc biệt là chuyển đổi số, hiện đang trở nên quan trọng hơn trong hoạt động và chiến lược kinh doanh của doanh nghiệp toàn cầu.

VCSC khuyến nghị mua FPT với giá mục tiêu 57,200 đồng/cp.

Xem thêm tại đây

Nắm giữ ACB với giá mục tiêu 25,200 đồng/cp

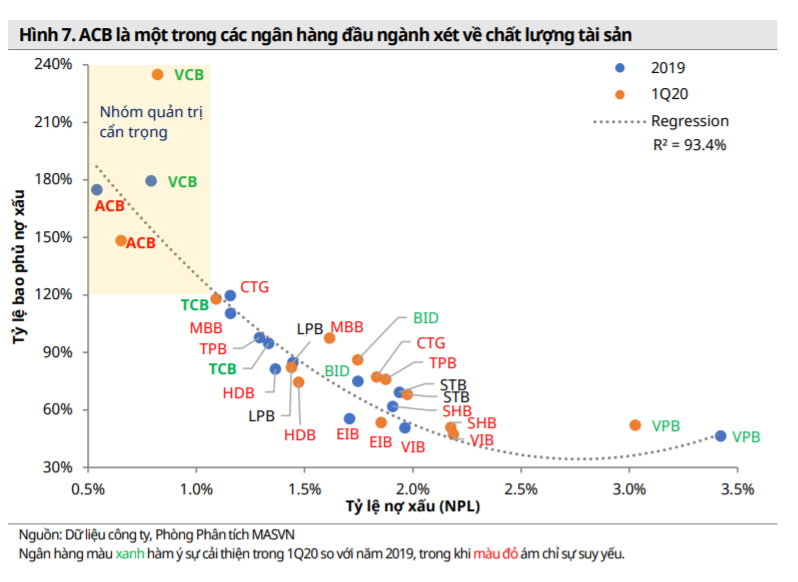

Theo CTCK Mirae Asset, Ngân hàng TMCP Á Châu (HNX: ACB) đặt mục tiêu duy trì mức ROE trung bình trong 5 năm tới không thấp hơn 20%, mặc dù cổ phần tiếp tục được pha loãng. Chất lượng tài sản của Ngân hàng nhìn chung vẫn được duy trì ở mức tốt so với mặt bằng chung.

Trong kịch bản tốt nhất, NIM của ACB được Mirae Asset dự báo tương đương mức năm 2019 (ở mức 3.55%); khi đó, lợi nhuận sau thuế có thể tăng trưởng lên tới 14.2% (so với kịch bản cơ sở, chỉ tăng 5.5%). Trong kịch bản thuận lợi, nền kinh tế Việt Nam sẽ tiếp tục đà hồi phục sau khi thành công ngăn chặn sự lây nhiễm của dịch Covid-19, cũng như việc “tái hoạt động” nền kinh tế kể từ cuối tháng 4. Theo đó, nhu cầu vay vốn của các công ty sẽ phục hồi trong nửa cuối năm, cùng với sự cải thiện trong khả năng trả nợ.

Bên cạnh đó, Mirae Asset cũng kỳ vọng tiêu dùng sẽ là động lực chính thúc đẩy nền kinh tế Việt Nam hồi phục trở lại. Như vậy, ACB sẽ phục hồi mạnh mẽ cùng với nền kinh tế với chiến lược định hướng ngân hàng bán lẻ. Trên cơ sở lập luận này, ACB sẽ lấy lại mức NIM trước đại dịch nhờ các khoản vay bán lẻ (với lợi suất cao) tiếp đà tăng trưởng và ghi nhận các khoản thu nhập từ lãi đã hoãn cho các khách hàng bị ảnh hưởng bởi Covid-19 trong năm 2020.

Các yếu tố tích cực khác hỗ trợ cho giá cổ phiếu ACB: (1) ký kết hợp đồng bancassurance độc quyền, (2) bán 51% cổ phần của công ty con (ACBS) cho đối tác chiến lược và (3) chuyển niêm yết sang sàn chứng khoán TP HCM (HOSE).

Mirae Asset khuyến nghị nắm giữ ACB với giá mục tiêu 25,200 đồng/cp.

Xem thêm tại đây

Minh Hồng

FILI

|