|

CEO, VHC, NT2, BMI và BWE có gì hấp dẫn?

Trong giai đoạn thị trường tăng cao, báo cáo cập nhật của các công ty chứng khoán (CTCK) đưa ra khuyến nghị mua đối với các cổ phiếu CEO, VHC, NT2, BMI. Riêng BWE được CTCK Sài Gòn - Hà Nội (SHS) đánh giá tích cực khi điều chỉnh giá nước tăng từ tháng 3.

BWE: Lợi nhuận mảng cấp nước dự kiến đạt 310 tỷ cho năm 2018

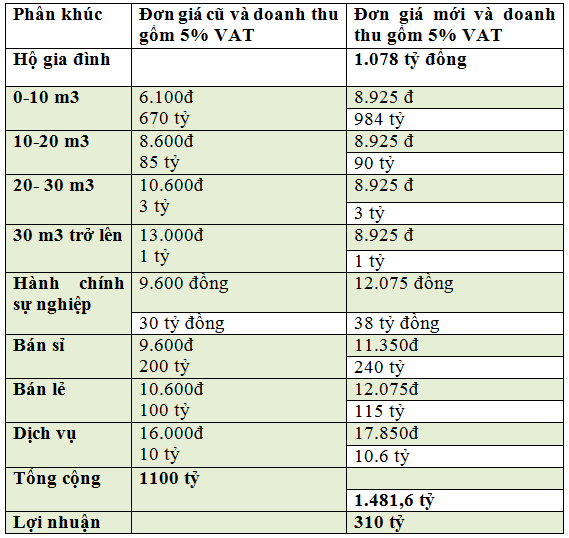

Theo CTCP Nước – Môi trường Bình Dương (Biwase, HOSE: BWE), bắt đầu từ tháng 3/2018, đơn giá nước do Biwase cung cấp có sự thay đổi lớn theo chiều hướng tăng giá. Vì vậy, SHS đánh giá doanh thu từ mảng kinh doanh nước sạch của doanh nghiệp này trong năm 2018 ước tính sẽ tăng gần 50% so với năm 2017 và đạt con số 1,481 tỷ đồng.

Cụ thể, đối với dịch vụ cung cấp nước sạch cho hộ gia đình, các phân khúc đều chuyển về áp dụng đơn giá 8,500 đồng/m3. Phân khúc đem lại doanh thu lớn nhất cho Biwase là từ 0-10m3, được tăng từ đơn giá 6,100 đồng lên 8,500 đồng/m3. Điều đó khiến cho doanh thu từ phân khúc này tăng khoảng 40% lên 838 tỷ đồng trong năm 2018.

Những phân khúc bị áp đơn giá thấp hơn trước như phân khúc 20-30m3 và từ 30m3 trở lên vốn chỉ chiếm tỷ trọng không đáng kể trong doanh thu của Biwase. Bên cạnh đó, các phân khúc khác như dịch vụ cung cấp nước sạch cho khối hành chính sự nghiệp và bán sỉ bán lẻ dịch vụ đều có mức tăng từ 15-20%.

Tính đến sự tăng lên của khối lượng nước cung cấp và mức tăng giá mới, ước tính doanh thu của BWE từ mảng nước sạch có thể đạt 1,4816 tỷ đồng trong năm 2018, lợi nhuận đạt 310 tỷ đồng.

Theo SHS, lộ trình tăng giá nước dịch vụ khoảng 05%/năm trong 5 năm cho đến năm 2022 và mở rộng mạng lưới cấp nước đang tạo nên cơ hội tăng trưởng về kết quả kinh doanh và lợi nhuận cho doanh nghiệp nước Bình Dương này.

CEO: Khuyến nghị mua với ước tính giá trị đạt 15,597 đồng/cp

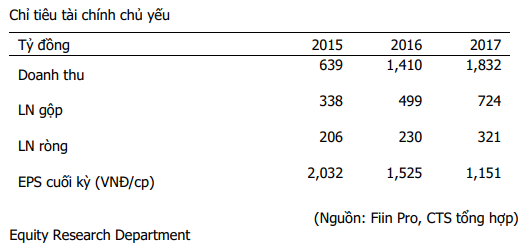

Ngày 30/3, CTCP Tập đoàn C.E.O (HNX: CEO) đã tổ chức ĐHĐCĐ thường niên 2018. Theo chia sẻ tại ĐHĐCĐ thường niên 2018, lợi nhuận sau thuế (LNST) hợp nhất quý 1/2018 đạt 74 tỷ đồng, tăng 34% so với cùng kỳ năm 2017. Năm 2018, CEO đặt kế hoạch doanh thu hợp nhất 2,200 tỷ đồng, LNST hợp nhất đạt 370 tỷ đồng.

Theo đánh giá của CTCK VietinBank (CTS), doanh thu và lợi nhuận của CEO năm 2018 đến từ 2 mảng chính: Hoạt động cung cấp dịch vụ (chiếm 26% lợi nhuận gộp) và kinh doanh bất động sản (chiếm 74% lợi nhuận gộp). Hoạt động cung cấp dịch vụ tiếp tục kinh doanh ổn định mang lại dòng tiền đều cho CEO. Hoạt động bất động sản dự kiến ghi nhận bán dự án: 330 căn biệt thự và 72 căn shop house của dự án Sunny Gargen, 549 căn condotel và 16 căn biệt thự của Best Western Premier Sonasea Phu Quoc. Các dự án đều mở bán tiến độ tốt và mang lại doanh thu ghi nhận ngay trong năm 2018. Năm 2019, dự án tại Vân Đồn với quy mô 1,000 phòng 5 sao quốc tế pullman sẽ là điểm tựa cho doanh thu và lợi nhuận.

Năm 2018, CTS dự báo doanh thu thuần của CEO đạt 2,372 tỷ đồng (tăng 29% so với năm trước). Tỷ suất lợi nhuận gộp năm 2018 đạt khoảng 941 tỷ đồng. LNST hợp nhất đạt 417 tỷ đồng, tương ứng với EPS năm 2018 ước đạt 1,496 đồng/cp.

Bằng phương pháp so sánh P/E và NAV, CTS khuyến nghị mua cổ phiếu CEO với ước tính giá trị hợp lý đạt 15,597 đồng/cp cho thời gian nắm giữ 12 tháng, tương ứng tăng 18% so với giá đóng cửa ngày 30/3.

Xem thêm tại đây

VHC: Mua với giá trị hợp lý là 75,798 đồng/cp

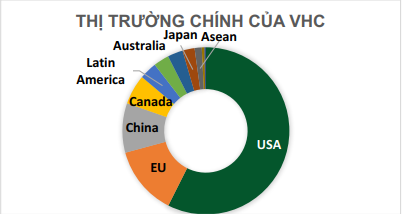

Kết thúc năm 2017, CTCP Vĩnh Hoàn (HOSE: VHC) tiếp tục duy trì đà tăng tích cực trong doanh thu cũng như lợi nhuận. Cụ thể, doanh thu năm 2017 của công ty đạt 8,152 tỷ đồng (tăng 12% so với năm trước), trong khi LNST tăng nhẹ 3% so với năm trước, đạt mức 593 tỷ đồng. Trong năm qua, do tình trạng thiếu hụt nguồn cung cá tra nguyên liệu khiến giá thu mua đầu vào của doanh nghiệp tăng cao, đẩy biên lợi nhuận gộp giảm nhẹ so với năm 2016.

Đứng trước rủi ro biến động giá cả nguyên liệu đầu vào, Vĩnh Hoàn đã và đang từng bước tiến tới mục tiêu xây dựng quy trình sản xuất, kinh doanh khép kín. Việc thực hiện mua bán sát nhập với 2 công ty thủy sản Vạn Đức Tiền Giang trong năm 2014 và Thanh Bình Đồng Tháp vào đầu năm 2017 đã đưa tổng diện tích nuôi trồng tăng lên 520 ha (bao gồm vùng ươm giống và vùng nuôi cá), nâng tỷ lệ tự chủ nguyên liệu của Vĩnh Hoàn lên xấp xỉ 65% và dự kiến con số này sẽ tiếp tục mở rộng thêm 220 ha để nâng mục tiêu tự chủ nguyên liệu lên 80% trong năm 2018.

CTCK Phú Hưng (PHS) dự báo biên lợi nhuận trong năm nay sẽ phục hồi ở mức tương đương năm 2016 là 15%. Doanh thu dự kiến đạt 9,109 tỷ đồng (tăng 12% so với năm trước) với giả định giá cá tra nguyên liệu tiếp tục giữ mức tương đương trong năm 2017, vào khoảng 26,000 – 30,000 đồng/kg; Ước tính LNST đạt 648 tỷ đồng (tăng 9% so với năm trước).

PHS đánh giá tiềm năng tăng trưởng của VHC vẫn còn rất tích cực và khuyến nghị mua cổ phiếu VHC với ước tính giá trị hợp lý của cổ phiếu VHC sẽ vào khoảng 75,798 đồng/cp, với dự kiến mức cổ tức chi trả là 20%.

Xem thêm tại đây

NT2: Giá mục tiêu là 42,800 đồng/cp

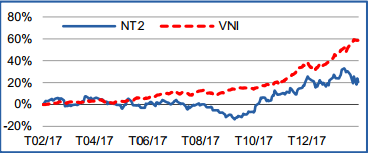

CTCK Bản Việt (VCSC) đánh giá tích cực việc bổ nhiệm Tổng Giám đốc (TGĐ) mới của CTCP Nhiệt điện Dầu khí Nhơn Trạch 2 (HOSE: NT2) và nâng giá mục tiêu cổ phiếu NT2 lên 42,800 đồng/cp (tương ứng với tổng mức sinh lời 48.4%) do dự báo lợi nhuận cao hơn giai đoạn 2019-2021 và lãi suất phi rủi ro thấp hơn.

VCSC kỳ vọng kết quả kinh doanh quý 1/2018 của NT2 ổn định khi sản lượng điện bán trong 2 tháng đầu năm 2018 phục hồi 23.2% so với cùng kỳ năm trước, đạt 845 triệu kWh, và giá bán trong thị trường bán điện cạnh tranh (CGM) cao hơn 34% so với 3 tháng đầu năm 2017. VCSC ước tính lợi nhuận sản xuất điện quý 1 sẽ đạt 28% dự báo cả năm. VCSC cũng nâng dự báo lợi nhuận sản xuất điện năm 2019 và 2020 thêm lần lượt 18% và 18.9%, do giả định sản lượng điện bán ra cao hơn với tình hình thiếu điện trầm trọng hơn dự báo trước đây.

Qua trao đổi gần đây, NT2 cho biết mức cổ tức tiền mặt sẽ là 3,000 đồng/cp (lợi suất cổ tức 9.7%) cho năm 2017, cao hơn 20% so với dự báo hiện tại của VCSC. NT2 sẽ không còn nợ từ năm 2021 trở đi.

NT2 hiện đang giao dịch với mức P/E và EV/EBITDA 2018 hấp dẫn lần lượt là 9.1 lần và 5.7 lần, thấp hơn lần lượt 34.6% và 24% so với các công ty cùng ngành, trong khi lại vượt trội các công ty cùng ngành ở các chỉ số.

Xem thêm tại đây

BMI: Khuyến nghị mua với giá mục tiêu là 40,500 đồng/cp

VCSC điều chỉnh giảm giá mục tiêu cổ phiếu Tổng CTCP Bảo Minh (HOSE: BMI) còn 40,500 đồng/cp do phí bảo hiểm tăng chậm hơn dự báo, nhưng vẫn giữ khuyến nghị mua với tổng mức sinh lời 33.8%, bao gồm lợi suất cổ tức 3.2%.

Lợi nhuận biến động ảnh hưởng đến kết quả kinh doanh năm 2017 của BMI khi thấp hơn đáng kể so với dự báo, do dự phòng tương đối lớn và nhận bồi thường từ tái bảo hiểm thấp hơn.

VCSC dự báo phí bảo hiểm thuần giai đoạn 2017-2020 sẽ đạt tăng trưởng kép hàng năm 12%. BMI hiện đang giao dịch với P/B 1.3 lần so với trung bình 1.5 lần của các công ty bảo hiểm phi nhân thọ khác trong nước.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Phúc Minh

FILI

|