|

Kỳ vọng gì ở VNM, BAF và STB?

Các công ty chứng khoán (CTCK) khuyến nghị VNM khả quan do lợi nhuận ròng 2025-2026 được kỳ vọng tăng trưởng nhờ sự phục hồi của thị trường nội địa và sự tăng trưởng mạnh mẽ tại khu vực nước ngoài; định giá BAF đã hợp lý dù triển vọng dài hạn tích cực; mua STB do tiềm năng từ việc thanh lý tài sản đảm bảo lô 32.5% cổ phần STB.

VNM khả quan với giá mục tiêu 77,500 đồng/cp

CTCK MB (MBS) đánh giá thị phần của CTCP Sữa Việt Nam (HOSE: VNM) cải thiện 1-1.5 điểm % sau sự kiện tái định vị thương hiệu, là yếu tố hỗ trợ chính cho doanh thu VNM tăng 6%/5% trong năm 2025-2026.

Theo Google Trend, mức độ nhận diện trung bình đạt 29, cao hơn 16% so với mức trung bình trước khi tái định vị hình ảnh. Bước đi táo bạo của VNM đã gây viral với hình ảnh trẻ trung, hiện đại, tô đậm, phù hợp với người tiêu dùng thế hệ mới. MBS nhận thấy sự thành công cho kế hoạch 5 năm tiếp theo của VNM sẽ giúp tăng độ nhận diện của VNM với người tiêu dùng, hỗ trợ cải thiện tăng trưởng doanh thu nội địa.

Trong bối cảnh thị trường sữa có quá nhiều đối thủ cạnh tranh, cả trong và ngoài nước trong cùng phân khúc thì việc đổi mới hình ảnh sẽ giúp VNM có được sự sáng tạo, dễ dàng tiếp cận người tiêu dùng. Bên cạnh đấy, việc hoàn chỉnh tái định vị thương hiệu từ 7/2023 đã giúp cho VNM hoàn tất gần 100% việc thay đổi bao bì các sản phẩm hiện hữu và sẵn sàng cho các sản phẩm sẽ ra mắt mới năm 2025-2026.

Thi trường sữa Việt Nam ước tính có tốc độ tăng trưởng kép 4% vào 2025-2026 trong bối cảnh (1) Chi tiêu hộ gia đình ước tính tăng 9.8%/10.7% với tiềm năng tăng trưởng tích cực của GDP trong năm 2025-2026, (2) Giá bán trung bình tăng lên khi tỷ trọng các sản phẩm có mức giá trung bình – cao sẽ gia tăng mạnh mẽ trong trung – dài hạn (ít đường, ít béo, nhiều đạm, chất lượng sữa cao cấp hơn), nhờ vào xu hướng kiểm soát cân nặng và lối sống lành mạnh của người tiêu dùng.

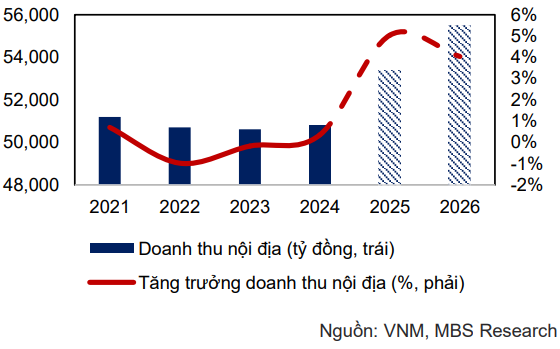

Với sự hỗ trợ của việc tái định vị thương hiệu, cùng với động lực chính từ sự phục hồi đáng kể GDP, MBS kỳ vọng doanh thu nội địa sẽ tăng trưởng 6% trong năm 2025 và có sự phục hồi tốt hơn trong năm 2026 với giả định như sau:

Dư địa tăng giá bán sản phẩm sau khi tái định vị thương hiệu sẽ giúp cho giá bán sản phẩm trung bình tăng 4% trong năm 2025 và tăng nhẹ 2% trong năm 2026;

Sự phục hồi của thị trường nội địa với hỗ trợ của chương trình tái định vị thương hiệu sẽ giúp sản lượng bán hàng nội địa ước tính tăng 1%/2% so với mức nền thấp của năm 2024 và năm 2025.

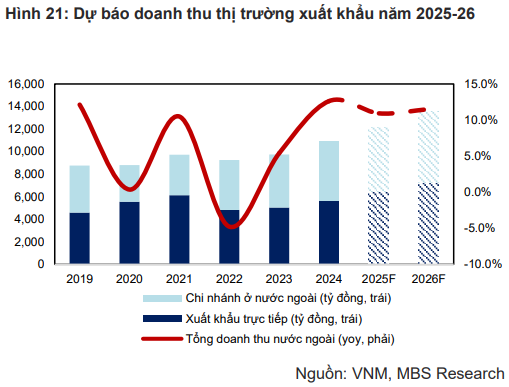

Mặt khác, MBS nhận thấy những thay đổi trong chất lượng sản phẩm đang giúp VNM liên tục mở rộng được danh mục sản phẩm xuất khẩu ra nước ngoài, từ đó doanh thu xuất khẩu trực tiếp duy trì tăng trưởng 2 chữ số trong năm 2024. Các sản phẩm sữa đặc của VNM đang dần có được chỗ đứng trên thị trường quốc tế, và MBS kỳ vọng sẽ tỏa sáng hơn nữa vào năm 2025. Tiếp đà của năm 2024, CTCK này kỳ vọng doanh thu xuất khẩu trực tiếp tăng 9.9%/10.6% trong năm 2025-2026. Sự tăng trưởng này nhờ vào việc thế mạnh về công nghệ và chất lượng sản phẩm giúp VNM tiếp tục mở rộng danh mục sản phẩm bán hàng quốc tế.

Hai chi nhánh con nước ngoài liên tục có được sự tăng trưởng 2 chữ số nhờ vào (1) khả năng mở rộng khách hàng phân phối, (2) danh mục sản phẩm đa dạng. Kết thúc năm 2024, mảng chi nhánh con nước ngoài ghi nhận mức tăng trưởng 12.9%, đạt 5,319 tỷ đồng. Sang năm 2025-2026, MBS nhận thấy hai chi nhánh con nước ngoài tiếp tục duy trì mức tăng trưởng 2 chữ số, cụ thể:

Giá trị thị trường sữa tại Campuchia được ước tính tăng trưởng kép 5% trong giai đoạn 2023-2029 với nhu cầu tăng trưởng nhanh nhờ vào (1) dân số trẻ, (2) xu hướng đô thị hóa. Angkormilk hiện đang có thị phần cao nhất tại Campuchia với khoảng 21% (Theo Euromonitor) và còn tiềm năng gia tăng trong trung – dài hạn khi VNM nâng công suất nhà máy sữa Angkormilk. Năm 2025-2026, với giả định VNM chưa nâng công suất nhà máy hiện tại, MBS ước tính doanh thu tăng 16%/12% trong năm 2025-2026, hỗ trợ bởi sự mở rộng danh mục sản phẩm.

Còn Driftwood duy trì sự ổn định với tệp khách hàng được mở rộng vào năm 2024, từ đó dự báo doanh thu tăng trưởng 12%/10% trong năm 2025-2026.

Năm 2025, MBS ước tính giá bột sữa nguyên kem tăng trưởng 5% so với năm trước trong khi giá bột sữa gầy tăng nhẹ 1%, cụ thể:

Với WMP (bột sữa nguyên kem), sản lượng ước tính tăng trưởng 2.2% với sự tăng trưởng nguồn cung từ New Zealand (tăng 2.8%) và Argentina (tăng 16%), lợi thế chính của NZ và Argentina là về thời tiết thuận lợi và nhu cầu nhập khẩu gia tăng từ các nước Đông Nam Á. Theo Rabobank, nguồn cung sữa của Trung Quốc đã giảm 0.5% trong năm 2024 và ước tính giảm 1.5% trong năm 2025 do chi phí sản xuất đang cao hơn nhiều so với mức giá bán thị trường. Do vậy cần nhập khẩu khoảng 2% để bù đắp cho thiếu hụt nguồn cung trong nước, trong đó ước tính tăng trưởng nhập khẩu bột sữa nguyên kem khoảng 6% do những thay đổi xu hướng tiêu dùng sản phẩm sữa tại đây. Sản lượng WMP trên toàn thế giới ước tính có được sự tăng trưởng khả quan trong năm 2025, MBS ước tính giá bột sữa nguyên kem tăng khoảng 5%;

Với SMP (bột sữa gầy), nhu cầu tiêu thụ toàn thế giới tiếp tục có xu thế giảm trong năm 2025 nên nguồn cung ứng bột sữa gầy ước tính giảm 1.8%. MBS ước tính giá bột sữa gầy tăng nhẹ 1%.

Theo chia sẻ của VNM, các sản phẩm không có đợt tăng giá đáng kể trong vòng 2-3 năm qua. Với dự báo giá nguyên vật liệu sẽ gia tăng trở lại trong năm 2025, MBS nhận thấy VNM đủ dư địa để tăng giá bán nhằm cân bằng lợi ích giữa cả Công ty – người tiêu dùng. Năm 2025, VNM sẽ tiếp tục mở rộng danh mục sản phẩm chất lượng cao, thông thường có mức giá cao hơn 5%-15% mức giá bán trung bình, cùng với việc tăng giá bán toàn hệ thống, CTCK này ước tính giá bán trung bình tăng khoảng 4% tại thị trường nội địa.

Việc điều chỉnh giá bán sẽ giúp VNM ít bị tác động bởi việc tăng giá bán nguyên vật liệu, do đó MBS dự báo biên lợi nhuận gộp giảm nhẹ 0.3 điểm %, ghi nhận 41.4% trong năm 2025-2026.

Với những nhận định trên, MBS khuyến nghị VNM khả quan với giá mục tiêu 77,500 đồng/cp.

Xem thêm tại đây

BAF: Giá mục tiêu 33,300 đồng/cp

CTCK VNDirect (VND) cho biết giá lợn hơi trung bình trong tháng 2/2025 tăng 26.8% so với cùng kỳ/3.4% so với tháng trước, đạt 70,100 đồng/kg, chủ yếu do nguồn cung thiếu hụt trong ngắn hạn. VNDirect kỳ vọng giá lợn hơi trung bình vẫn duy trì ở mức cao trong quý 1/2025 đạt mức 70,000-71,000 đồng/kg. Tuy nhiên giá sẽ hạ nhiệt dần vào cuối quý 2/2025 khi mùa lễ hội đầu năm kết thúc kéo theo nhu cầu tiêu thụ quay trở lại mức bình thường và nguồn cung thịt lợn dồi dào hơn đến từ việc các doanh nghiệp 3F và nông hộ nỗ lực tái đàn trong quý 4/2024.

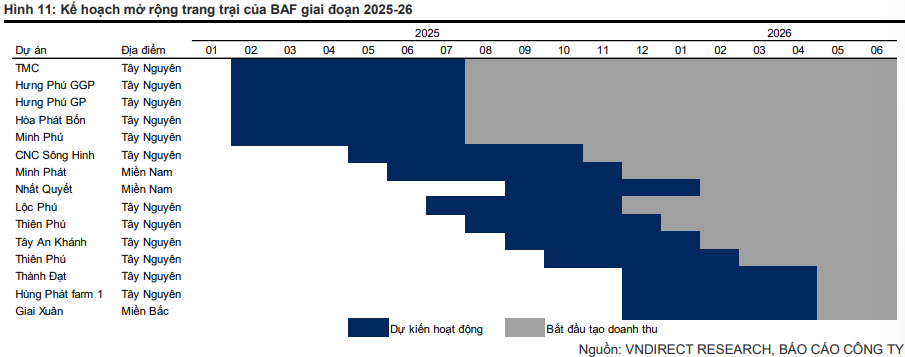

Luật chăn nuôi có hiệu lực từ năm 2025 đang mở ra cơ hội tăng trưởng thị phần cho các doanh nghiệp chăn nuôi 3F nhờ đáp ứng đủ yêu cầu về an toàn sinh học cũng như vùng chăn nuôi trong khi số lượng nông hộ giảm mạnh. VNDirect cho rằng CTCP Nông nghiệp BAF Việt Nam (HOSE: BAF) đã có sự chuẩn bị tốt từ năm 2024 khi liên tiếp đầu tư và đưa vào vận hành các trang trại mới bao gồm cụm trại Hải Đăng (5,000 heo nái, 60,000 heo thịt), trang trại Tân Châu (30,000 heo thịt), trang trại Tâm Hưng (5,000 heo nái), cụm trại Hải Hà (5,000 heo nái, 60,000 heo thịt). Theo đó, CTCK này ước tính tổng đàn của BAF tăng 93.1% so với năm 2023.

VNDirect kỳ vọng BAF sẽ tiếp tục gia tăng thị phần trong năm 2025 do số lượng nông hộ giảm xuống trong khi tổng đàn của một số doanh nghiệp lớn cũng có thể bị ảnh hưởng do nguồn cung trước đó một phần đến từ việc liên kết với hộ chăn nuôi nhỏ lẻ. Trong năm 2025, BAF dự kiến đưa vào vận hành 15 trang trại mới, chủ yếu tập trung tại khu vực Tây Nguyên. CTCK ước tính các trang trại hoạt động sẽ kéo tổng đàn tăng 50% trong 2025. Trước đó trong quý 4/2024, BAF cũng đã hoàn thành việc mua lại 13 công ty chăn nuôi. Theo ban lãnh đạo, các công ty này sở hữu quỹ đất và đang trong quá trình hoàn thiện thủ tục pháp lý để triển khai xây dựng trang trại, với quy mô dự kiến mỗi trang trại đạt 5,000 lợn nái hoặc 30,000 lợn thịt theo ước tính của CTCK này. Tuy nhiên, VNDirect chưa đưa 13 trang trại này vào mô hình định giá do doanh nghiệp chưa công bố thời gian dự kiến đưa vào hoạt động.

Thêm vào đó, trong buổi gặp mặt nhà đầu tư vào 10/02/2025, ban lãnh đạo cũng chia sẻ kế hoạch kết hợp với tập đoàn Muyuan theo hình thức góp vốn để xây trại nuôi lợn cao tầng công nghệ cao (6 tầng). Theo VNDirect tìm hiểu, mô hình trang trại nuôi lợn công nghệ cao của Muyuan tại Trung Quốc gồm 6 tầng (tầng 6 cho lợn nái mang thai, tầng 5 lợn nái cho con bú, tầng 4 là heo cai sữa, tầng 1-3 cho heo thịt), đảm bảo khép kín quy trình chăn nuôi trong 1 tòa nhà.

Bên cạnh việc mở rộng quy mô đàn lợn, BAF cũng đang phát triển hệ thống phân phối nhằm đảm bảo đầu ra sản phẩm. VNDirect kỳ vọng nhờ vào nỗ lực mở rộng quy mô đàn lợn cùng với chiến lược đa dạng hóa kênh phân phối nhằm gia tăng độ phủ sản phẩm, sản lượng bán của mảng 3F sẽ tiếp tục tăng 46.7% trong năm 2025. Kết hợp với mức tăng giá bán dự kiến 3%, VNDirect kỳ vọng doanh thu mảng 3F sẽ tăng trưởng mạnh 52.9% trong năm 2025.

Trong khi đó, VNDirect dự phóng doanh thu từ mảng kinh doanh nông sản sẽ giảm 39.5% trong năm 2025, phù hợp với chiến lược của công ty. Do đó, tổng doanh thu dự kiến sẽ tăng 13.4%, chủ yếu nhờ sự đóng góp của mảng 3F.

Nhìn chung trong năm 2025, VNDirect kỳ vọng lợi nhuận ròng của BAF sẽ tăng 48% so với năm trước. Trong đó, doanh thu tăng 13.4%, chủ yếu nhờ vào mức tăng trưởng mạnh 52.9% của mảng 3F. Biên lợi nhuận gộp của mảng 3F được dự báo mở rộng thêm 0.3 điểm %, đóng góp 97.8% vào tổng lợi nhuận gộp của BAF (tăng từ 93.2% trong năm 2024). Nhờ đó, biên lợi nhuận gộp tổng có thể tăng 3.8 điểm % trong năm 2025.

Chi phí lãi vay dự kiến tăng 9.7% trong năm 2025 do nhu cầu vay nợ cao hơn để tài trợ cho kế hoạch đầu tư. Tuy nhiên, VNDirect cho rằng điều này sẽ được bù đắp bởi sự cải thiện đáng kể trong biên lợi nhuận gộp.

Với những yếu tố trên, VNDirect khuyến nghị giá mục tiêu của BAF là 33,300 đồng/cp.

Giá cổ phiếu BAF đã tăng mạnh gần 23% trong ba tháng qua, nhờ xu hướng tích cực của giá lợn hơi, tăng 16% so với tháng 12/2024. Tuy nhiên, sau đợt tăng mạnh này, dư địa tăng giá hiện tại đã thu hẹp.

Xem thêm tại đây

Mua STB với giá mục tiêu 50,700 đồng/cp

CTCK ACB (ACBS) thông tin sau khi sáp nhập với Ngân hàng Phương Nam vào cuối năm 2015, Ngân hàng TMCP Sài Gòn Thương Tín (HOSE: STB) đã “kế thừa” khoảng 98,000 tỷ đồng tài sản xấu từ ngân hàng này. ACBS ước tính STB đã thu hồi được 63,000 tỷ đồng và trích lập khoảng 35,500 tỷ đồng vào chi phí hoạt động kinh doanh trong giai đoạn 2016-2024 để làm sạch bảng cân đối kế toán. Điều này làm ảnh hưởng tiêu cực đến kết quả kinh doanh và quy mô vốn chủ sở hữu của STB trong giai đoạn trên. Tuy nhiên, đây cũng là nguồn lợi nhuận tiềm năng lớn khi STB thu hồi được các khoản nợ này trong tương lai.

Trong đó, đáng kể nhất là khoản nợ xấu (dưới dạng trái phiếu VAMC) được đảm bảo bằng 32.5% cổ phần STB. Ban lãnh đạo cho biết đã trình Ngân hàng Nhà nước phê duyệt phương án bán đấu giá lô 32.5% cổ phần STB vào tháng 12/2023 và ACBS kỳ vọng STB có thể thực hiện trong năm 2025 – năm cuối cùng theo lộ trình tái cơ cấu theo đề án của STB.

Tại ĐHĐCĐ diễn ra vào tháng 4/2021, Chủ tịch VAMC đã cho biết dư nợ trái phiếu VAMC đối ứng với khoản nợ xấu này xấp xỉ 10,000 tỷ đồng. Ngoài ra, ban lãnh đạo ngân hàng cũng cho biết mức giá thanh lý để có thể thu hồi nợ gốc, lãi và lãi phạt vào thời điểm đó khoảng 33,000-34,000 đồng/cp STB. Do đó, ACBS ước tính lãi phải thu vào thời điểm đó khoảng 10,200-10,800 tỷ đồng.

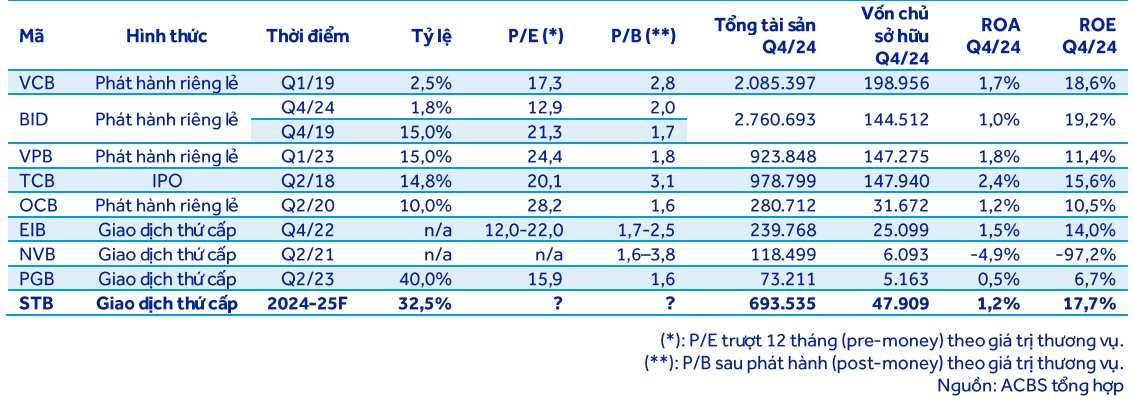

Dựa trên mức định giá của các thương vụ mua bán cổ phần ngân hàng tại Việt Nam trong những năm gần đây vào khoảng 1.6-3.1 lần giá trị sổ sách sau phát hành (BVPS post-money), ACBS cho rằng mức giá bên mua có thể chấp nhận cũng sẽ từ 1.6 lần BVPS post-money (sau khi thu hồi), tương đương với 60,600 đồng/cp, cao hơn khá nhiều so với mức giá ban lãnh đạo đề cập để thu hồi đầy đủ gốc và lãi của khoản nợ này.

ACBS giả định thận trọng STB sẽ thu hồi tối thiểu 20,000 tỷ đồng gốc và lãi khoản nợ nêu trên sau khi bán đấu giá thành công lô 32.5% cổ phần STB, dù hiện tại đã gần 4 năm kể từ thời điểm trên và khoản nợ này có thể phát sinh thêm lãi và lãi phạt.

ACBS ước tính giá mục tiêu 1 năm trong trường hợp không có các khoản thu hồi trên là 39,300 đồng/cp, tương ứng với P/E và P/B mục tiêu lần lượt là 7.0 lần và 1.1 lần. CTCK này ước tính việc thu hồi các khoản nợ trên sẽ làm tăng giá mục tiêu lên 50,700 đồng/cp.

Xem thêm tại đây

Thượng Ngọc

FILI - 11:01:44 03/03/2025

|