|

NIM ngân hàng tiếp tục dò đáy

Nợ xấu gia tăng, lãi suất hạ thấp, áp lực cạnh tranh khốc liệt khiến NIM ngân hàng thu hẹp mạnh trong năm qua.

Biên lãi ròng thu hẹp

Trong bối cảnh kinh tế toàn cầu biến động, biên lãi ròng (NIM, Net Interest Margin) - chỉ số phản ánh lợi nhuận cốt lõi của ngành ngân hàng - liệu có còn là “đệm an toàn” cho hệ thống tài chính khi phần lớn ngân hàng sụt giảm NIM trong năm qua?

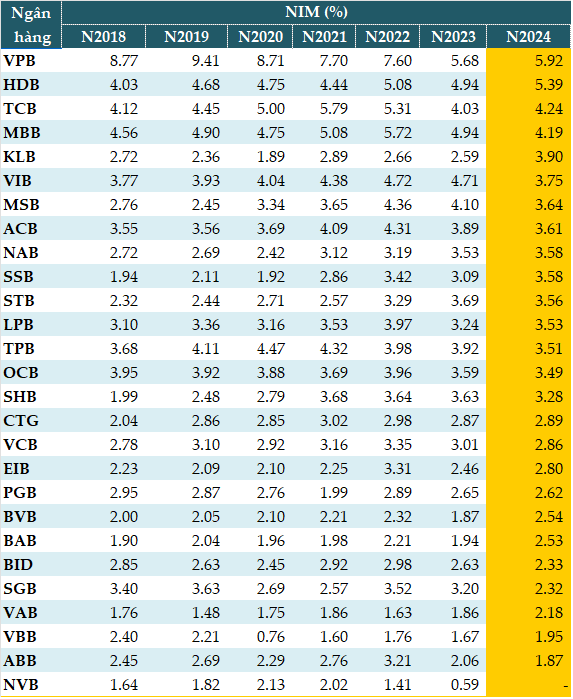

Dữ liệu từ VietstockFinance cho thấy, NIM bình quân của 27 ngân hàng năm 2024 là 2.18%, giảm so với mức 3.45% của năm 2023. Trong đó, NIM tại 14/27 ngân hàng trong năm 2024 suy giảm so với năm 2023, phản ánh sức ép ngày càng lớn lên hệ thống ngân hàng. VPBank là ngân hàng có hệ số NIM cao nhất, đạt 5.92%. Kế đến là HDBank (HDB, 5.39%), Techcombank (TCB, 4.24%), MB (MBB, 4.19%), Kienlongbank (KLB, 3.9%) và VIB (3.75%).

Sự sụt giảm này không chỉ vì lãi suất cho vay giảm mạnh theo chỉ đạo của Ngân hàng Nhà nước (NHNN) mà còn do sự suy yếu của chất lượng tài sản, áp lực trích lập dự phòng nợ xấu và sự cạnh tranh khốc liệt trong ngành.

Đầu tiên, nợ xấu tăng mạnh khiến các ngân hàng phải gia tăng trích lập dự phòng. Hệ quả từ giai đoạn khó khăn kéo dài khiến tỷ lệ nợ xấu của nhiều ngân hàng bật tăng mạnh, đặc biệt trong lĩnh vực tài chính tiêu dùng và bất động sản.

Khi nợ xấu tăng, các ngân hàng buộc phải trích lập dự phòng lớn hơn, kéo theo lợi nhuận suy giảm và NIM bị thu hẹp đáng kể. Thực tế cho thấy, nhiều ngân hàng đang chấp nhận hy sinh biên lãi ròng để đảm bảo an toàn tài chính, tránh rủi ro mất vốn trong tương lai.

Thứ hai, do mặt bằng lãi suất cho vay giảm mạnh trong năm 2024 - “cơn bão kép” từ chính sách và cạnh tranh. Để hỗ trợ nền kinh tế, NHNN yêu cầu các ngân hàng hạ lãi suất cho vay. Điều này giúp doanh nghiệp và người dân dễ dàng tiếp cận vốn hơn, nhưng cũng đồng nghĩa với việc biên lợi nhuận tín dụng của ngân hàng bị thu hẹp. Song song đó, khi nền kinh tế chưa hồi phục mạnh mẽ, nhu cầu vay vốn sụt giảm, ngân hàng buộc phải giảm lãi suất để hút khách hàng, tạo ra cuộc đua xuống đáy về lợi suất. Kết quả là lãi suất đầu ra giảm nhanh hơn lãi suất đầu vào, kéo NIM xuống mức thấp nhất trong nhiều năm qua.

Thứ ba, dù lượng tiền gửi không kỳ hạn (CASA) tăng nhưng vẫn chưa đủ lớn để giúp ngân hàng giảm chi phí vốn. CASA vốn được coi là “vũ khí chiến lược” giúp ngân hàng giảm chi phí huy động vốn. Dù nhiều ngân hàng đã ghi nhận sự gia tăng CASA trong năm 2024, tỷ trọng trong tổng huy động vẫn chưa đủ lớn để tạo ra tác động đáng kể. Chi phí vốn vẫn ở mức cao, trong khi lãi suất cho vay giảm, khiến NIM tiếp tục bị bóp nghẹt.

Cuối cùng, khi rủi ro gia tăng, nhiều ngân hàng chủ động dịch chuyển danh mục tín dụng sang các lĩnh vực ít rủi ro hơn như nông nghiệp, xuất khẩu và sản xuất. Dù giúp kiểm soát nợ xấu, động thái này đồng nghĩa với việc các khoản vay có lợi suất cao như tài chính tiêu dùng bị siết chặt, khiến biên lãi ròng suy giảm. Nguồn thu nhập từ tín dụng bị bào mòn khi các khoản vay mới chủ yếu có lãi suất thấp hơn.

|

NIM năm 2024 của các ngân hàng sụt giảm

Nguồn: VietstockFinance

|

NIM 2025 có cơ hội đảo chiều?

NIM suy giảm trong năm 2024 không chỉ là vấn đề của một vài ngân hàng mà là dấu hiệu của xu hướng toàn ngành. Với nợ xấu tăng cao, lãi suất cho vay giảm, CASA chưa đủ mạnh và áp lực cạnh tranh lớn, các ngân hàng đang đứng trước thử thách sống còn.

Tuy nhiên, năm 2025 có thể là cơ hội phục hồi nếu ngân hàng kiểm soát tốt rủi ro tín dụng, gia tăng tỷ trọng CASA và tối ưu hóa danh mục cho vay.

Theo ông Nguyễn Quang Huy - CEO Khoa Tài chính - Ngân hàng, Trường đại học Nguyễn Trãi, năm 2025 có thể mở ra cơ hội phục hồi cho NIM nếu ngân hàng tận dụng được các yếu tố thuận lợi.

Lãi suất có thể ổn định giúp giảm áp lực lên NIM. Nếu Cục Dự trữ Liên bang Mỹ (Fed) tiếp tục giảm lãi suất, mặt bằng lãi suất huy động trong nước có thể duy trì ở mức thấp, giúp ngân hàng giảm chi phí vốn. Đồng thời, nếu NHNN linh hoạt hơn trong điều tiết chính sách, lãi suất cho vay có thể duy trì ở mức hợp lý hơn, giúp cải thiện biên lãi ròng.

Yếu tố quyết định NIM có phục hồi hay không là kiểm soát nợ xấu. Nếu nền kinh tế Việt Nam lấy lại đà tăng trưởng, doanh nghiệp và người dân có khả năng trả nợ tốt hơn, sẽ giúp giảm tỷ lệ nợ xấu. Khi nợ xấu giảm, ngân hàng có thể giảm trích lập dự phòng, đồng nghĩa với việc lợi nhuận từ hoạt động tín dụng được cải thiện, tạo cơ hội cho NIM phục hồi.

Dòng tiền trong nền kinh tế đang có dấu hiệu quay trở lại ngân hàng, nhất là khi các kênh đầu tư khác như chứng khoán, bất động sản chưa có sự bứt phá mạnh. Tuy nhiên, để thực sự cải thiện NIM, các ngân hàng cần gia tăng tỷ trọng CASA trong tổng huy động, thay vì chỉ tập trung vào con số tăng trưởng tuyệt đối. Điều này đòi hỏi chiến lược huy động vốn hiệu quả hơn, đặc biệt là trong việc thu hút tiền gửi không kỳ hạn từ khách hàng doanh nghiệp và cá nhân.

Năm 2025, khi nền kinh tế hồi phục, nhu cầu tín dụng có thể gia tăng mạnh trong các lĩnh vực có lợi suất cao như: Bất động sản thương mại và nhà ở giá rẻ, FDI và sản xuất, chứng khoán và tài chính cá nhân. Nếu các ngân hàng tận dụng tốt cơ hội này, họ có thể cải thiện danh mục tín dụng với lãi suất tốt hơn, từ đó hỗ trợ đà phục hồi của NIM.

PGS.TS. Đinh Trọng Thịnh - Chuyên gia kinh tế dự báo, NIM ngân hàng sẽ tiếp tục gặp áp lực trong năm 2025, đặc biệt là trong nửa đầu năm, vì lãi suất cho vay duy trì ở mức thấp, thậm chí có thể giảm thêm để hỗ trợ khách hàng do nhu cầu tín dụng chưa phục hồi hoàn toàn. Ngoài ra, việc các ngân hàng liên tục hạ lãi suất và tung ra các gói vay ưu đãi để hỗ trợ doanh nghiệp và cá nhân thiệt hại bởi cơn bão Yagi trong thời gian vừa qua, kéo dài đến năm 2025 cũng sẽ là yếu tố tác động đến việc cải thiện NIM của các ngân hàng.

Trong thời gian tới, ông Thịnh đánh giá, những nhà băng có lợi thế chi phí vốn thấp và danh mục tài sản tốt sẽ cải thiện NIM. Đối với các ngân hàng tư nhân, mức phục hồi NIM có thể cao hơn khi tăng trưởng tín dụng tốt hơn, do tập trung cho vay bán lẻ, cho vay tiêu dùng nên lãi suất cho vay bình quân cũng cao hơn. Bên cạnh đó, ngân hàng nào đầu tư công nghệ, chuyển đổi số… sẽ giảm bớt chi phí hoạt động, tăng hiệu quả kinh doanh, góp phần cải thiện được NIM.

Ở phía công ty chứng khoán, VCBS dự báo, NIM sẽ tăng nhẹ trong năm 2025 khi chi phí vốn được mặt bằng lãi suất huy động duy trì ở mức thấp và kỳ vọng tỷ giá hạ nhiệt kéo giảm lãi suất trên thị trường hai hỗ trợ. Ngoài ra, dư địa giảm lãi suất đầu ra cũng không còn nhiều, giúp hỗ trợ NIM.

Tiềm năng mở rộng NIM mạnh mẽ thuộc về nhóm ngân hàng tư nhân có thế mạnh về bán lẻ và CASA, có chất lượng tài sản tốt, tập khách hàng có khả năng trả nợ hồi phục nhanh chóng.

Các ngân hàng tư nhân có thế mạnh về bán lẻ và CASA sẽ có khả năng mở rộng NIM nhiều nhất. Trong bối cảnh NIM nhích nhẹ và tăng trưởng tín dụng có thể đạt 14-15%, lợi nhuận ngành ngân hàng sẽ tăng 15% vào năm 2025. Tuy nhiên, tăng trưởng lợi nhuận sẽ có sự phân hóa mạnh.

Cát Lam

FILI - 12:00:00 24/02/2025

|