|

Tổng Giám đốc Phạm Như Ánh (MB): “Sáng tạo - An toàn - Hiệu quả” là 3 từ khóa ngành ngân hàng cần chú trọng năm 2025

Dưới góc nhìn của nhà lãnh đạo nhiều năm kinh nghiệm trong ngành ngân hàng, Tổng Giám đốc MB đánh giá, dù còn nhiều yếu tố bất ổn tác động đến nền kinh tế - xã hội, nhưng ngành ngân hàng vẫn có nhiều cơ hội lớn để tăng trưởng trong năm 2025.

Nhân dịp đầu năm mới, người viết có dịp nghe những chia sẻ từ ông Phạm Như Ánh - Tổng Giám đốc Ngân hàng TMCP Quân đội (MB, HOSE: MBB) về tình hình kinh tế - xã hội nói chung và ngành ngân hàng nói riêng.

Ông đánh giá như thế nào về tiềm năng tăng trưởng kinh tế xã hội trong năm 2025?

Ông Phạm Như Ánh: Bối cảnh chung về kinh tế - xã hội năm 2025 còn chịu tác động từ một số yếu tố.

Trái đất đang phải đối mặt với những tác động nghiêm trọng từ biến đổi khí hậu, đặc biệt là sự chuyển pha nhanh chóng từ hiện tượng El Nino sang La Nina. Năm 2024, thế giới xuất hiện nhiều siêu bão như Yagi, bão Trà Mi đổ bộ Việt Nam; Gaemi, Krathon vào Trung Quốc; Helene và Milton nối tiếp nhau vào Mỹ. Ước tính, cơn bão Yagi đã ảnh hưởng đến 165,000 tỷ đồng nợ vay của 94,000 khách hàng, giảm lợi nhuận ngành ngân hàng khoảng 6,000 tỷ đồng trong năm 2024.

Xung đột địa chính trị vẫn đang diễn ra phức tạp và không có dấu hiệu lắng dịu, sẽ tác động mạnh mẽ đến sự ổn định toàn cầu. Những căng thẳng này làm suy yếu nhu cầu tiêu dùng, gián đoạn thương mại quốc tế, thay đổi dòng vốn đầu tư và đẩy chi phí nguyên liệu lên cao, gây khó khăn cho các ngành kinh tế, bao gồm cả ngân hàng.

Tăng trưởng GDP Việt Nam đạt trên 7% trong năm 2024. Chính phủ đặt mục tiêu phấn đấu đạt mức tăng trưởng GDP 8% trong năm 2025. Tuy nhiên, dự báo từ Ngân hàng Thế giới (World Bank) cho thấy lạm phát của Việt Nam sẽ trở lại mức trung bình lịch sử - khoảng 3.5% trong năm tới. Thị trường trái phiếu doanh nghiệp tuy đã tăng trở lại nhưng chưa hồi phục hoàn toàn sau khủng hoảng niềm tin năm 2022-2023, trong khi thị trường chứng khoán vẫn tiếp tục trầm lắng. Điều này khiến ngân hàng gặp phải sự giảm sút trong đầu tư và tín dụng.

Ngành ngân hàng cũng đang chứng kiến quá trình chuyển đổi số mạnh mẽ nhờ ứng dụng công nghệ mới như trí tuệ nhân tạo (AI), Blockchain, Big Data và các giải pháp công nghệ khác. Đi cùng với sự chuyển đổi này, các ngân hàng đối mặt với áp lực về an ninh mạng, tấn công mạng, tạo ra môi trường cạnh tranh khốc liệt. Các ngân hàng không chỉ phải thích nghi với mô hình kinh doanh mới mà còn phải thay đổi chiến lược, văn hóa tổ chức, cũng như cải tiến phương thức làm việc để giữ vững vị thế trong cuộc cách mạng công nghệ.

Các yếu tố này tạo ra cơ hội nào cho ngành ngân hàng trong năm 2025, thưa ông?

Có nhiều cơ hội lớn trong năm nay cho ngành ngân hàng đón đầu.

Đầu tiên là sự chuyển dịch chuỗi cung ứng toàn cầu sang Đông Nam Á. Khi các yếu tố như chiến tranh thương mại và đại dịch tạo ra sự gián đoạn chuỗi cung ứng toàn cầu, các công ty đa quốc gia đang chuyển sản xuất từ Trung Quốc sang các nước Đông Nam Á, đặc biệt là Việt Nam và Indonesia.

Việt Nam đang dẫn đầu khu vực về thu hút đầu tư FDI. Tính chung 11 tháng đầu năm 2024, tổng vốn đăng ký cấp mới, điều chỉnh và góp vốn mua cổ phần của nhà đầu tư nước ngoài đạt gần 31.4 tỷ USD, tăng 1% so với cùng kỳ năm 2023. Vốn thực hiện các dự án đầu tư nước ngoài ước tính đã giải ngân được khoảng khoảng 21.68 tỷ USD, tăng 7.1% so với cùng kỳ năm 2023. Điều này mở ra cơ hội cho ngân hàng cung cấp tín dụng cho các dự án xây dựng nhà máy, cơ sở hạ tầng, bất động sản công nghiệp và cung cấp các dịch vụ tài chính quốc tế hỗ trợ xuất nhập khẩu như thanh toán xuất nhập khẩu, bảo lãnh tín dụng…

Thứ hai, xuất khẩu của Việt Nam tăng trưởng tích cực, dự báo sẽ đạt mục tiêu 6% trong năm 2024, từ đó tạo đà xuất khẩu cho năm 2025. Kim ngạch nhập khẩu hàng hóa đạt 345.62 tỷ USD, tăng 16.4% so với cùng kỳ năm trước. Trong đó, khu vực kinh tế trong nước đạt 126.05 tỷ USD, tăng 18.5%; khu vực có vốn đầu tư nước ngoài đạt 219.57 tỷ USD, tăng 15.2% với nhóm hàng tư liệu sản xuất đạt 323.72 tỷ USD, chiếm 93.7%. Các ngành xuất khẩu chủ lực như linh kiện điện tử, dệt may, da giày, gỗ và thủy sản tiếp tục là động lực tăng trưởng chính. Từ năm 2010-2024, Việt Nam đã đầu tư vào cơ sở hạ tầng để hỗ trợ sự gia tăng quy mô xuất khẩu, số tiền đầu tư là gần 3,000 USD trên mỗi tấn hàng tăng thêm. Trong giai đoạn 2025-2030, kế hoạch tổng mức đầu tư gần 117 tỷ USD. Điều này sẽ tạo cơ hội lớn cho ngành ngân hàng trong việc cấp tín dụng cho các dự án phát triển cơ sở hạ tầng và thúc đẩy các dịch vụ tài chính quốc tế.

Thứ ba là sự phục hồi của thị trường bất động sản khi mức độ đô thị hóa cao và nhu cầu bất động sản dành cho lao động trẻ đang tăng cao. Quá trình đô thị hóa sẽ tiếp tục diễn ra mạnh mẽ - dân số dịch chuyển từ nông thôn đến các thành phố lớn (Hà Nội, TPHCM, Đà Nẵng, Bình Dương...) để tìm kiếm việc làm. Điều này dẫn đến sự gia tăng nhu cầu về nhà ở và bất động sản cho lực lượng lao động trẻ.

Thêm vào đó, Luật Đất đai, Luật Kinh doanh Bất động sản sửa đổi đã tháo gỡ hàng loạt vấn đề, tạo hiệu ứng tích cực cho thị trường bất động sản, kích thích nhu cầu mua nhà, đổi nhà; từ đó thúc đẩy tăng trưởng tín dụng đối với lĩnh vực bất động sản, đồng thời tạo cơ hội cho tổ chức tín dụng chuyển nhượng các dự án bất động sản là tài sản đảm bảo, thuận lợi hơn cho việc thu hồi nợ và giảm thiểu nợ xấu trong lĩnh vực bất động sản.

Thứ tư, nền kinh tế số phát triển mạnh mẽ nhờ áp dụng công nghệ AI và gen AI trong các ngành có hàm lượng công nghệ cao đang thay đổi cách thức hoạt động và vận hành của nhiều ngành công nghiệp - từ ô tô, y tế, tài chính đến chế biến thực phẩm. Gen AI mở ra cơ hội cải thiện hiệu quả hoạt động qua việc tự động hóa các quy trình như thẩm định tín dụng, phân tích dữ liệu khách hàng và cung cấp dịch vụ tư vấn tài chính cá nhân hóa, giúp ngân hàng phát triển các sản phẩm tài chính thông minh như cho vay tự động và quản lý rủi ro tín dụng hiệu quả hơn.

Cuối cùng, các yêu cầu về tăng trưởng xanh và bền vững mở ra nhiều cơ hội mới. Hướng đến mục tiêu Net-Zero vào năm 2050, Việt Nam đang thúc đẩy các chiến lược phát triển bền vững, giảm phát thải khí nhà kính và đầu tư vào năng lượng tái tạo, nông nghiệp bền vững và công nghệ sạch. Theo tính toán của Bộ Kế hoạch và Đầu tư, Việt Nam cần huy động thêm 144 tỷ USD trong giai đoạn 2021-2050, tương ứng 2.2% của GDP, nhằm hiện thực hóa cam kết đưa phát mức thải ròng về 0 vào năm 2050. Ngành ngân hàng sẽ đón đầu nhiều cơ hội trong việc tài trợ cho các dự án xanh, cung cấp các sản phẩm tài chính như các khoản vay xanh, hỗ trợ doanh nghiệp chuyển đổi sang mô hình kinh doanh bền vững, đồng thời giảm thiểu tác động đến môi trường.

Bên cạnh các yếu tố tố thuận lợi, ngành ngân hàng sẽ phải đối mặt với những khó khăn nào?

Lãi suất cho vay năm 2025 dự báo sẽ tiếp tục ổn định hoặc giảm nhẹ để duy trì khả năng hỗ trợ nền kinh tế. Sự cạnh tranh về lãi suất của các ngân hàng diễn ra gay gắt sau thông tư 06/2023/TT-NHNN (quy định cho khách hàng trả nợ tại TCTD khác, quy định yêu cầu các NHTM công bố lãi suất các khoản vay mới...).

Tỷ lệ nợ xấu cũng có xu hướng gia tăng, trích lập dự phòng tăng theo khiến các ngân hàng tốn thêm chi phí, áp lực về kiểm soát chất lượng tín dụng.

Trong quý 3/2024, lợi nhuận toàn ngành suy giảm so với quý trước, do NIM thu hẹp. Dự báo áp lực thu hẹp NIM sẽ ngày càng lớn, việc cải thiện NIM chắc chắn là bài toán khó trong bối cảnh hiện tại - khi chi phí vốn tăng mà lãi suất cho vay vẫn duy trì mặt bằng thấp để hỗ trợ nền kinh tế.

Mặc dù ngành ngân hàng có thể mở rộng quy mô, nhưng lợi nhuận sẽ không tăng mạnh, do chi phí cao và áp lực từ việc giảm lãi suất. Bên cạnh sản phẩm truyền thống, các ngân hàng sẽ bước vào cuộc đua mới tìm kiếm những nguồn thu nhập mới như dịch vụ tài chính số và các sản phẩm tài chính bền vững…

Cho năm 2025, nếu phải chọn 3 từ khóa trong ngành tài chính ngân hàng, theo ông đó là gì?

“Sáng tạo - An toàn - Hiệu quả” là 3 từ khóa ngành ngân hàng cần phải chú trọng trong năm 2025.

Sáng tạo thông qua chuyển đổi số, thử nghiệm có kiểm soát. Chuyển đổi số là yêu cầu cấp thiết để ngành ngân hàng không chỉ đối mặt với thách thức mà còn nắm bắt cơ hội trong bối cảnh kinh tế hiện nay. Ngành ngân hàng, với kỳ vọng dẫn đầu trong việc thúc đẩy chuyển đổi số quốc gia, cần tiên phong đổi mới - sáng tạo, áp dụng các công nghệ tiên tiến (Gen AI, Big Data…) trong mô hình kinh doanh và dịch vụ số. Tuy nhiên, sự sáng tạo này cần được thực hiện trong khuôn khổ thử nghiệm có kiểm soát nhằm đảm bảo kiểm soát rủi ro và tuân thủ các quy định pháp lý, bảo vệ sự ổn định của hệ thống tài chính, đảm bảo bảo mật và quyền lợi của khách hàng. Thể chế, chính sách cho chuyển đổi số của ngành ngân hàng cũng cần được tháo gỡ vướng mắc, ví dụ như nghị định về cơ chế thử nghiệm có kiểm soát trong lĩnh vực ngân hàng chưa được ban hành.

An toàn theo quy định, quy trình, tiêu chuẩn. An toàn là yếu tố cốt lõi đối với hoạt động ngân hàng, đặc biệt trong một thế giới đầy biến động về cả kinh tế và chính trị. Các ngân hàng cần nghiêm ngặt tuân thủ những quy định và quy trình của quốc tế, quốc gia và nội bộ để duy trì sự an toàn trong hoạt động ngân hàng.

Các ngân hàng cần áp dụng những tiêu chuẩn quốc tế, các nguyên tắc tốt nhất như Bộ nguyên tắc quản trị công ty quốc tế của OECD, 17 mục tiêu phát triển bền vững của Liên hiệp quốc (SDGs), ISO 26000 và Green Loan Principles để đáp ứng yêu cầu về tăng trưởng xanh và bền vững; xây dựng một nền tảng vững chắc cho các quyết định quản lý và chiến lược dài hạn, góp phần tạo dựng uy tín và niềm tin với khách hàng, cổ đông và đối tác.

Ngành ngân hàng cần chú trọng hoạt động kinh doanh vốn an toàn, kiểm soát chặt nợ xấu, nợ quá hạn; ứng dụng các công cụ, hệ thống quản trị rủi ro tiên tiến nhằm đảm bảo hiệu quả hoạt động, để phát triển bền vững; ứng dụng công nghệ, tự động hóa quy trình, tối ưu thời gian, nguồn lực nhằm giảm chi phí hoạt động.

Trong vai trò lãnh đạo MB, ông kỳ vọng gì trong năm 2025?

Trong điều hành, MB sẽ chủ động dự báo tình hình, theo sát diễn biến nền kinh tế trong và ngoài nước; chủ động triển khai các giải pháp kinh doanh đảm bảo Tăng tốc (tận dụng cơ hội thị trường vượt lên về thị phần) - Vững chắc (nhấn mạnh về vấn đề chất lượng tín dụng) - Hiệu quả.

Đồng thời, chúng tôi cũng tập trung đáp ứng nhu cầu về vốn cho nền kinh tế, tập trung vào các ngành định hướng của Chính phủ, Ngân hàng Nhà nước (NHNN) như hoạt động sản xuất kinh doanh, các lĩnh vực ưu tiên.

Song song đó, chúng tôi cũng nâng cao quản lý chất lượng tín dụng an toàn, hiệu quả; áp dụng các thông lệ quản trị rủi ro tiên tiến Basel 3, Basel 4; ứng dụng công cụ quản lý RWA, hệ thống FCRM...

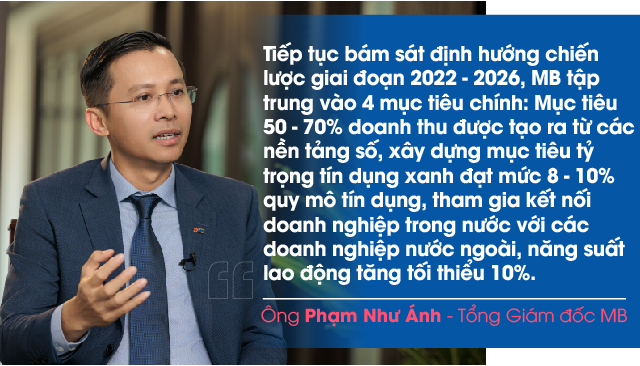

Trong dài hạn, tiếp tục bám sát định hướng chiến lược giai đoạn 2022-2026, MB tập trung vào 4 mục tiêu chính:

(1) MB tiên phong trong ngành ngân hàng về nền kinh tế số: Trở thành ngân hàng số hàng đầu - ngân hàng kinh doanh nền tảng, chú trọng tạo ra các giá trị vượt trội cho khách hàng, hấp dẫn khách hàng. Mục tiêu 50 - 70% doanh thu được tạo ra từ các nền tảng số.

(2) MB định hướng là tổ chức phát triển bền vững, tiên phong trong việc triển khai các hoạt động tài chính xanh. MB xây dựng mục tiêu tỷ trọng tín dụng xanh đạt mức 8 - 10% quy mô tín dụng.

(3) Ngân hàng giao dịch là trọng tâm cho khách hàng doanh nghiệp. MB tham gia kết nối doanh nghiệp trong nước với các doanh nghiệp nước ngoài, doanh nghiệp FDI trong chuỗi cung ứng toàn cầu với các sản phẩm ngân hàng giao dịch hiệu quả (quản lý tiền mặt, tài trợ chuỗi, tài trợ thương mại).

(4) Chú trọng xây dựng nguồn lực có chất lượng cao. Con người của MB được định vị là nhân viên kỹ thuật số, được trang bị tư duy, kiến thức, công cụ, phương pháp làm việc khoa học, có năng lực làm việc quốc tế. Năng suất lao động tăng tối thiểu 10%.

Riêng cho năm 2025, với phương châm “Tăng tốc - Vững chắc - Hiệu quả”, MB đặt mục tiêu đứng Top 3 về hiệu quả, lợi nhuận trước thuế hợp nhất của Tập đoàn tăng 6 - 8%; thu hút khách hàng có chất lượng với tỷ lệ khách hàng active tăng 50 - 55%; tăng trưởng quy mô về thị phần và phát triển an toàn, bền vững; quản trị rủi ro chặt chẽ với nợ xấu kiểm soát dưới 1.7%, trích lập dự phòng rủi ro đầy đủ, tỷ lệ bao phủ gần 100% nợ xấu; tối ưu hóa hiệu quả hoạt động với ưu tiên đầu tư chuyển đổi số nhằm thu hút khách hàng chất lượng; tích hợp ESG trong triển khai các mục tiêu dài hạn của Tập đoàn.

Xin cảm ơn ông.

Cát Lam

Thiết kế: Tuấn Trần

FILI - 08:00:00 30/01/2025

|