|

DRC, KHP và DGW có gì hấp dẫn?

Các công ty chứng khoán (CTCK) khuyến nghị DRC khả quan do sản lượng bán lốp radial ổn định sẽ thúc đẩy lợi nhuận năm 2025; mua KHP do triển vọng kinh doanh 2025 khả quan được thúc đẩy bởi ngành du lịch; mua DGW do triển vọng tăng trưởng lạc quan.

DRC khả quan với giá mục tiêu 31,700 đồng/cp

CTCK Vietcap cho rằng việc Thái Lan, quốc gia hàng đầu trong việc xuất khẩu lốp TBR sang Mỹ trong năm 2023 với thị phần 22%, đã phải đối mặt với việc bị Mỹ áp thuế chống bán phá giá (CBPG) kể từ ngày 17/12/2024. Các mức thuế này (bao gồm 48.39% đối với Bridgestone và 12.33% đối với Prinx Chengshan Tire và các công ty khác) sẽ tạo ra một môi trường thuận lợi hơn cho CTCP Cao su Đà Nẵng (HOSE: DRC) trong việc gia tăng thị phần tại Mỹ từ năm 2025.

Lốp radial dự kiến sẽ tiếp tục đóng vai trò là động lực chính thúc đẩy đà tăng trưởng của sản lượng bán hàng với mức tỷ lệ tăng trưởng kép hằng năm (CAGR) dự kiến trong giai đoạn 2024-2031 là 8%.

Điều này được thúc đẩy bởi (1) xu hướng chuyển dịch cơ cấu sang lốp radial, (2) sản lượng xuất khẩu sang Mỹ tăng nhờ uy tín thương hiệu của DRC cải thiện và việc Mỹ áp thuế CBPG đối với lốp TBR của Thái Lan, (3) giai đoạn 3 của nhà máy lốp radial của DRC (1 triệu lốp/năm) dự kiến sẽ hoàn thành vào đầu năm 2025, và (4) kỳ vọng của Vietcap về việc mở rộng công suất lên 2 triệu lốp/năm vào năm 2029. CTCK này dự báo sản lượng bán lốp radial sẽ đạt khoảng 70% công suất thiết kế của DRC là 2 triệu lốp vào năm 2031.

Mặt khác, kể từ khi ra mắt lốp PCR vào quý 2/2023, sản lượng bán hàng trung bình hàng quý của DRC đã tăng gấp ba lần trong giai đoạn 9 tháng đầu năm 2024 so với cùng kỳ, qua đó nâng tỷ trọng đóng góp vào doanh thu từ mức 1% vào quý 2/2023 lên 6% vào quý 3/2024. Dòng sản phẩm này đã gần đạt điểm hòa vốn đối với biên lợi nhuận gộp vào quý 3/2024, nhờ vào đà tăng trưởng tại các thị trường nước ngoài, đặc biệt là Brazil.

Ngoài ra, DRC đã thâm nhập thị trường nội địa từ cuối năm 2024. Vietcap kỳ vọng Biên bản Ghi nhớ (MoU) gần đây giữa Vinfast và Vinachem (công ty mẹ của DRC) sẽ hỗ trợ sản lượng bán lốp PCR của DRC cho ô tô điện và lốp xe máy cho xe máy điện. CTCK này dự báo lốp PCR sẽ ghi nhận mức tăng trưởng sản lượng bán là 50% trong năm 2025 và sẽ đạt điểm hòa vốn đối với biên lợi nhuận gộp. Đối với giai đoạn 2024-2031, Vietcap dự báo lốp PCR sẽ đạt CAGR doanh thu ở mức 10% và biên lợi nhuận gộp cải thiện dần lên mức xấp xỉ 14% trong giai đoạn 2030-2031 – gần bằng mức biên lợi nhuận gộp của lốp radial.

Xem thêm tại đây

Mua KHP với giá mục tiêu 16,300 đồng/cp

CTCK Tiên Phong (TPS) cho biết Hoạt động kinh doanh của công ty CTCP Điện lực Khánh Hòa (HOSE: KHP) chủ yếu là kinh doanh điện năng – thu mua điện từ EVN và phân phối điện cho người tiêu thụ điện năng thuộc tỉnh Khánh Hòa.

Doanh thu tiền điện của KHP chủ yếu đến từ dân cư tiêu dùng (chiếm 44.4% doanh thu tiền điện KHP năm 2022), công nghiệp và xây dựng (chiếm 24.5%) và du lịch (chiếm 22.5%). Vì vậy, sự phục hồi của nền kinh tế và lĩnh vực du lịch có tác động rất lớn tới kết quả kinh doanh của KHP.

Về kinh tế, tăng trưởng GRDP của Khánh Hòa ước đạt 10.16%, đứng thứ 7 toàn quốc về tăng trưởng trong năm 2024 và kế hoạch tăng trưởng GRDP khoảng 10.0% -10.5% trong năm 2025. Nền kinh tế tiếp tục ghi nhận tăng trưởng tích cực, tiêu dùng điện của khu vực công nghiệp, xây dựng và tiêu dùng dân cư trong năm 2025 và những năm tới được kỳ vọng tăng mạnh. Bên cạnh đó, du lịch được xem là ngành kinh tế trụ cột của tỉnh Khánh Hòa và cũng là ngành có mức tiêu thụ điện năng lớn của tỉnh Khánh Hòa cũng đang khởi sắc trở lại với 10.6 triệu lượt du khách trong năm 2024 (tăng 45.5% so với 2023) và dự báo khoảng 11.8 triệu lượt du khách trong năm 2025, tương ứng với mức tăng 11.3%. Ngoài ra, với mức tiêu thụ điện ngày càng tăng trong khi khả năng tăng nguồn cung không nhiều có thể dẫn tới khả năng tăng giá bán điện bình quân trong thời gian tới, điều này cũng góp phần vào tăng doanh thu của KHP.

Về nguồn cung, ENSO kết thúc pha El NiNo cũng tạo điều thuận lợi nguồn thủy điện, giúp giá mua điện đầu vào của KHP giảm xuống trong năm. Ngoài ra, vị trí địa lý của Khánh Hòa rất có lợi thế để sản xuất năng lượng tái tạo, tạo nguồn cung dồi dào hơn cho KHP trong tương lai.

Điểm sáng của KHP là tổn thất điện năng đang có xu hướng giảm dần qua thời gian, điều này sẽ có tác động rất tích cực tới hiệu quả hoạt động của KHP. Cụ thể, tỷ suất điện năng của doanh nghiệp giảm mạnh từ mức 6.90% vào năm 2009 còn 3.04% vào năm 2022 và 3.67% vào năm 2023.

|

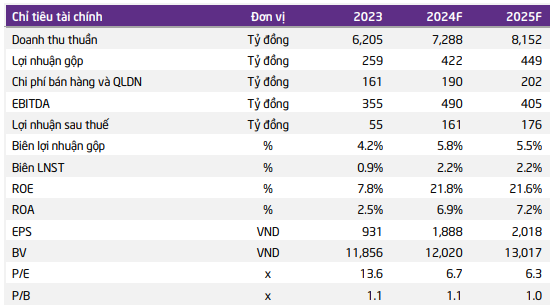

Dự phóng kết quả kinh doanh của KHP trong năm 2025

Nguồn: TPS

|

Xem thêm tại đây

Mua DGW với giá mục tiêu 47,900 đồng/cp

CTCK FPT (FPTS) dự báo doanh thu máy tính xách tay (MTXT) & máy tính bảng (MTB) và điện thoại di động (ĐTDĐ) của DGW trong năm 2024 dự kiến lần lượt đạt 6,300 tỷ đồng (tăng 6.7% so với năm trước) và 9,540 tỷ đồng (tăng 18.3%).

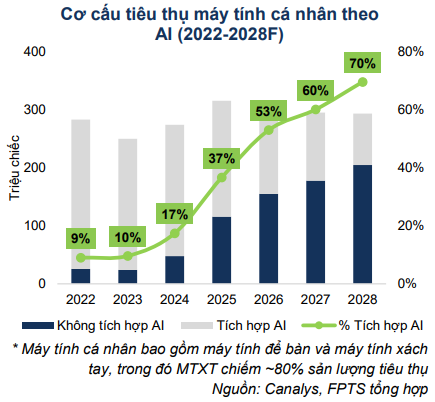

Trong giai đoạn 2024-2029, doanh thu MTXT và MTB của DGW dự kiến tăng trưởng ở mức thấp CAGR 4.2%/năm, tuy nhiên vẫn cao hơn so với mức tăng trưởng chung của ngành nhờ (1) hưởng lợi lời xu thế sử dụng MTXT tích hợp AI và (2) thế mạnh của DGW trong việc phân phối các sản phẩm cao cấp. Trong khi đó, doanh thu ĐTDĐ dự kiến sẽ tăng trưởng với CAGR ở mức 13.1%/năm.

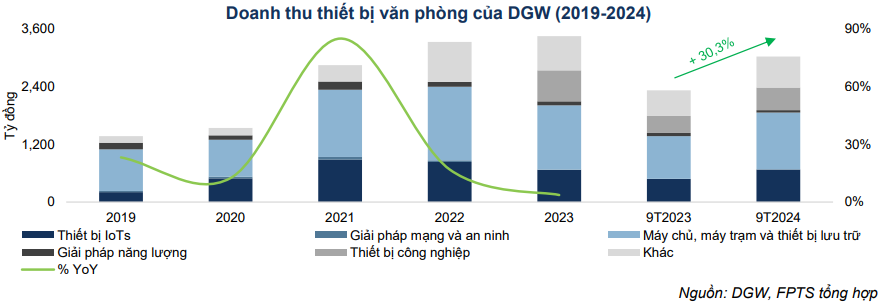

Còn với mảng thiết bị văn phòng, doanh thu năm 2024 ước đạt 4,471 tỷ đồng (tăng 29.9%), trong đó doanh thu thiết bị IoTs và thiết bị văn phòng (ngoài IoTs) lần lượt đạt 950 tỷ đồng (tăng 42.4%) và 3,521 tỷ đồng (tăng 26.9%).

Giai đoạn 2024-2029, doanh thu thiết bị IoTs dự kiến sẽ tăng trưởng với CAGR 15.5%/năm nhờ triển vọng tích cực của thiết bị đeo tay (đóng góp chính trong thiết bị IoTs). Đối với thiết bị văn phòng (ngoài IoTs), doanh thu dự báo tăng trưởng với CAGR 20.2%/năm, nhờ (1) việc đầu tư vào trung tâm dữ liệu và nhu cầu chuyển dữ liệu lên đám mây vẫn là xu hướng dài hạn và (2) thị trường thiết bị công nghiệp có tiềm năng lớn.

Cuối cùng, doanh thu thiết bị gia dụng dự kiến đạt 900 tỷ đồng (tăng 23.6%) năm 2024, trước khi tăng trưởng với CAGR 29.8%/năm giai đoạn 2024-2029, nhờ (1) thị trường thiết bị gia dụng nhỏ còn nhiều dư địa tăng trưởng, (2) ti vi Xiaomi (DGW phân phối độc quyền) gia tăng thị phần và (3) mở rộng danh mục sản phẩm, trong đó dự kiến sẽ phân phối tủ lạnh và máy điều hòa của Xiaomi trong đầu năm 2025.

Đối với hàng tiêu dùng, doanh thu dự kiến đạt 794 tỷ đồng (tăng 17.5%) năm 2024, trước khi tăng trưởng với CAGR 16.9%/năm chủ yếu nhờ (1) mở rộng thêm danh mục sản phẩm đồ uống sau khi sở hữu thêm kênh On-trade và (2) triển vọng tăng trưởng từ xu hướng cao cấp hóa trong ngành bia.

Với dự phóng các mảng như trên, FPTS dự báo lợi nhuận trước thuế của DGW đạt 533 tỷ đồng (tăng 13.2%), dựa trên giả định tỷ lệ chi phí bán hàng/doanh thu và chi phí quản lý doanh nghiệp/doanh thu lần lượt đạt 5.7% và 1.10%. Giai đoạn 2024–2029F, lợi nhuận trước thuế của DGW dự kiến tăng trưởng với CAGR 21.4%/năm, dựa trên giả định tỷ lệ chi phí bán hàng/doanh thu tăng lên mức 5.95% và tỷ lệ chi phí quản lý doanh nghiệp/doanh thu tăng lên mức 1.15%.

Theo đó, FPTS khuyến nghị mua DGW với giá mục tiêu 47,900 đồng/cp.

Xem thêm tại đây

Thượng Ngọc

FILI - 10:29:15 13/01/2025

|