|

SSI định giá chuỗi Long Châu gấp 21 lần FPT Shop

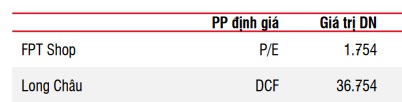

Theo báo cáo phân tích CTCP Bán lẻ Kỹ thuật số FPT (FPT Retail, HOSE: FRT), SSI Research đưa ra mức định giá cho chuỗi Long Châu gần 36.8 ngàn tỷ đồng (khoảng 1.45 tỷ USD), gấp gần 21 lần chuỗi FPT Shop.

Cụ thể, SSI Research cho rằng giai đoạn 2024-2025 là lúc FRT bước vào chu kỳ lợi nhuận mới. Trong đó, FPT Shop sẽ có lãi trở lại sau khoảng thời gian dài giảm hàng tồn kho và tối ưu hóa chi phí, còn chuỗi Long Châu tiếp tục ghi nhận kết quả hoạt động tích cực từ việc mở rộng mạng lưới cửa hàng và cải thiện biên lợi nhuận.

Theo SSI, dựa trên đà tăng trưởng tại quý 3/2024, lãi ròng năm 2024 của FRT có thể lên mức 392 tỷ đồng (cùng kỳ lỗ 329 tỷ đồng), và đạt 529 tỷ đồng (tăng 35% so với ước 2024). Việc mở rộng mạng lưới nhà thuốc Long Châu (dự kiến lên hơn 3,000 cửa hàng trong các năm tới) sẽ giúp cải thiện biên lợi nhuận của FRT trong dài hạn, cùng với đóng góp từ mảng vaccine (đóng góp 4-9% doanh thu của Long Châu trong giai đoạn 2024- 2025).

Dựa trên các nhận định này, SSI định giá chuỗi FPT Shop (theo phương pháp P/E) hơn 1.75 ngàn tỷ đồng, trong khi Long Châu có giá trị gần 36.8 ngàn tỷ đồng (hơn 1.4 tỷ USD, theo phương pháp định giá DCF).

|

Định giá 2 chuỗi FPT Shop và Long Châu từ SSI Research

Nguồn: SSI Research

|

Chi tiết hơn, SSI ước tính chuỗi FPT Shop sẽ đóng 120 cửa hàng vào năm 2024 và duy trì đến 2025. Doanh thu dự kiến giảm 6% so với cùng kỳ, ước đạt 15.1 ngàn tỷ đồng năm 2024 (vì giảm cửa hàng); nhưng sẽ tăng vào năm 2025, ước lên mức gần 16 ngàn tỷ đồng, do sự phục hồi tiêu dùng và chu kỳ thay thế điện thoại di động. Biên lợi nhuận trước thuế dự kiến cải thiện vào năm 2024 và 2025 khi cạnh tranh về giá trở nên ít gay gắt hơn do mức tồn kho của công ty đối thủ (MWG) đã giảm và các nỗ lực tối ưu hóa chi phí. Tuy nhiên, sự phục hồi biên lợi nhuận sẽ chậm hơn nhiều, do tỷ trọng doanh thu từ điện thoại di động (khoảng 70% doanh thu) đang đối mặt sự cạnh tranh gay gắt từ thương mại điện tử.

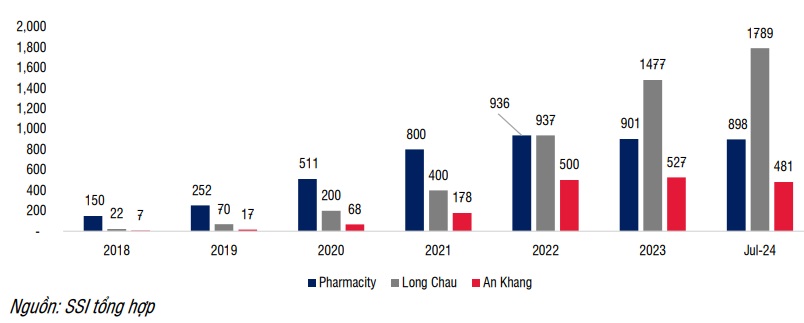

Trong khi đó, kênh bệnh viện và các cửa hàng nhà thuốc nhỏ hơn trên khắp cả nước ước tính chiếm khoảng 85% tổng doanh thu bán lẻ dược phẩm. Long Châu với lợi thế cạnh tranh rõ rệt trong bán lẻ dược phẩm, Doanh nghiệp mở rộng mạng lưới cửa hàng để giành thị phần, trong khi các đối thủ cạnh tranh (Pharmacity và An Khang) đang thu hẹp quy mô do mô hình kinh doanh không phù hợp (chủ yếu tập trung vào thuốc không kê toa và mỹ phẩm). Pharmacity bắt đầu thu hẹp mạng lưới cửa hàng từ năm 2023. An Khang cũng đã thu hẹp mạng lưới cửa hàng, giảm 40% số lượng cửa hàng kể từ tháng 6 đến cuối quý 3/2024.

|

Số lượng các cửa hàng của 3 chuỗi nhà thuốc lớn

|

Bên cạnh đó, bắt đầu từ ngày 01/01/2025, bệnh nhân sẽ được bảo hiểm y tế hoàn trả chi phí cho các loại thuốc mua ngoài nhà thuốc bệnh viện, nếu các nhà thuốc bệnh viện này thiếu thuốc. Điều này sẽ có lợi cho các nhà thuốc không thuộc bệnh viện nói chung, và Long Châu cũng được hưởng lợi. SSI dự báo FRT sẽ mở 400 nhà thuốc mỗi năm trong giai đoạn 2024-2025 để giành thị phần từ các cửa hàng thuốc nhỏ lẻ và các nhà thuốc bệnh viện, chiếm hơn 85% thị trường nhà thuốc.

Từ đây, SSI cho rằng doanh thu năm 2024-2025 cho mảng nhà thuốc ước đạt lần lượt 22.7 ngàn tỷ đồng và 27.3 ngàn tỷ đồng, tăng tương ứng 43% và 20% so với cùng kỳ. Biên lợi nhuận của Long Châu dự kiến đạt ít nhất 3% trong dài hạn.

Ngoài ra, SSI cho rằng mảng vaccine sẽ là tiềm năng của FRT. Số lượng trung tâm vaccine cuối quý 3/2024 đã vượt 100 trung tâm, góp 5% doanh thu của Long Châu trong 9 tháng đầu năm 2024. CTCK dự báo hoạt động kinh doanh vaccine của Long Châu sẽ tăng trưởng nhanh chóng khi tỷ lệ tiêm chủng ở Việt Nam còn thấp (dưới 5% theo FRT công bố), và dịch vụ tiêm tư nhân tăng mạnh khi trung tâm tiêm chủng công quá tải.

Hải Âu

FILI

|