|

Các ngân hàng trích lập dự phòng ra sao khi Thông tư 02 sắp hết hạn?

Thông tư 02, với hiệu lực đến cuối năm 2024, đã mang lại không gian cần thiết để các ngân hàng và doanh nghiệp điều chỉnh chiến lược, tái cấu trúc tài chính. Tuy nhiên, khi chính sách này sắp hết hạn, những thách thức về nợ xấu và khả năng quản trị rủi ro đang trở thành tâm điểm của hệ thống tài chính. Việc duy trì sự ổn định không chỉ yêu cầu các ngân hàng tối ưu hóa tỷ lệ bao phủ nợ xấu (LLR) trong việc cân đối lợi nhuận và rủi ro mà còn đòi hỏi sự thận trọng trong xây dựng danh mục cho vay trong giai đoạn sắp tới.

Thông tư 02 được gia hạn đến cuối năm 2024, cho phép các doanh nghiệp tái cơ cấu khoản vay mà không làm tăng ngay lập tức tỷ lệ nợ xấu nội bảng. Tuy nhiên, khi chính sách này kết thúc, áp lực lớn sẽ đổ dồn lên các ngân hàng trong việc kiểm soát nợ xấu và đảm bảo an toàn vốn.

Báo cáo tài chính hợp nhất của 27 ngân hàng niêm yết cho thấy, tổng nợ xấu trong 9 tháng đầu năm 2024 đã vượt mức 259 ngàn tỷ đồng, tăng gần 28% so với đầu năm. Các ngân hàng phải đối mặt với những câu hỏi lớn: Liệu họ có đủ khả năng duy trì mức độ trích lập dự phòng phù hợp để bảo vệ trước rủi ro tín dụng? Và liệu danh mục cho vay hiện tại có thực sự an toàn trong bối cảnh kinh tế đầy biến động?

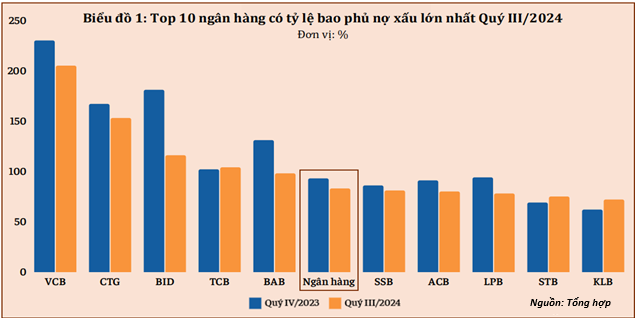

Diễn biến tỷ lệ bao phủ nợ xấu trước giờ G

Tỷ lệ nợ xấu (NPL) toàn ngành ngân hàng Việt Nam trong quý 3/2024 đạt gần 3%, tăng nhẹ so với mức trung bình 2.7% vào đầu năm. Một số ngân hàng như MBBank, TPBank và Sacombank ghi nhận tỷ lệ NPL vượt ngưỡng 2%. Việc gia tăng nợ xấu chủ yếu xuất phát từ ngân hàng phân loại lại tài sản và áp lực trả nợ của khách hàng.

Tỷ lệ bao phủ nợ xấu (LLR) là công cụ quan trọng để đánh giá mức độ phòng thủ của ngân hàng trước rủi ro tín dụng. Trong bối cảnh Thông tư 02 sắp hết hiệu lực vào cuối năm 2024, các khoản nợ chưa trả đúng hạn sẽ tạo áp lực đáng kể lên hệ thống tài chính, dự báo tỷ lệ nợ xấu có thể tăng thêm 1-2%, đe dọa khả năng sinh lời và an toàn vốn của các ngân hàng tạo ra thách thức lớn trong việc kiểm soát tỷ lệ NPL và LLR. Hiện tại, tỷ lệ NPL toàn ngành duy trì ở mức gần 5% (nếu chỉ tính các ngân hàng niêm yết thì vào khoảng 2.26%), trong khi LLR trung bình toàn ngành đã giảm về mức thấp nhất trong giai đoạn 5 năm trở lại đây từ hơn 140% vào năm 2022 xuống còn hơn 82% vào năm 2024, đồng nghĩa với việc đa phần các ngân hàng đang dự phòng ít hơn rủi ro nợ xấu có thể xảy ra.

Nhìn lại diễn biến trong năm 2024 thì tỷ lệ bao phủ của các ngân hàng vẫn đang duy trì đà giảm, đặc biệt là các ngân hàng lớn. Dù Thông tư 02 cho gia hạn nợ xấu, tức là không ghi nhận một số khoản nợ xấu phát sinh, nhưng những khoản nợ xấu tiềm tàng đó vẫn được trích lập dự phòng theo quy định. Có nghĩa là các khoản trích lập cho các khoản nợ khác của ngân hàng phải đang giảm rất nhiều so với các kỳ trước, kết hợp với mức nợ xấu vẫn phải trích lập theo Thông tư 02 ở mức thấp, mới khiến cho tỷ lệ bao phủ của các ngân hàng giảm liên tục như vậy.

Các ngân hàng quốc doanh như Vietcombank, VietinBank và BIDV luôn duy trì LLR trên 100%, giúp tăng khả năng chống chịu trước rủi ro tín dụng. Ngược lại, các ngân hàng bán lẻ, bán buôn và các ngân hàng khác như: MBBank, ACB, LPBank…lại gặp khó khăn trong việc tăng trích lập dự phòng, khiến ảnh hưởng đến lợi nhuận trong ngắn hạn, áp lực thanh khoản và giảm khả năng đối phó với các rủi ro tiềm ẩn khi Thông tư 02 hết hiệu lực. Điều này làm giảm khả năng tăng trưởng tín dụng và trong bối cảnh cạnh tranh lãi suất huy động buộc các ngân hàng phải tối ưu hóa tài sản và tăng cường quản trị rủi ro.

Danh mục cho vay và chiến lược quản trị rủi ro

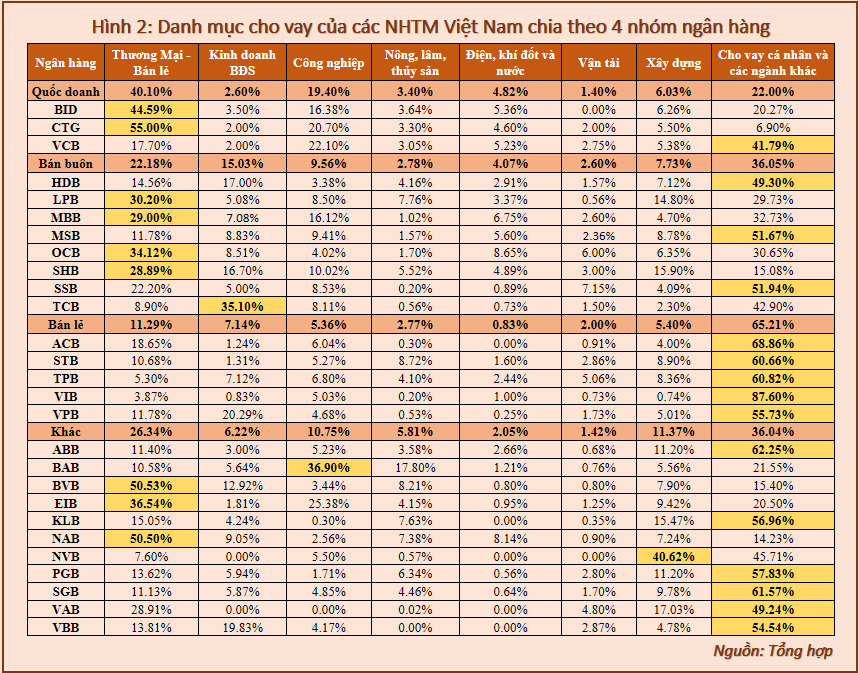

Các ngân hàng Việt Nam xây dựng danh mục cho vay theo chiến lược khác biệt, nhằm đa dạng hóa rủi ro và tối ưu hóa lợi nhuận. Tương ứng với mỗi cơ cấu dư nợ sẽ là tệp khách hàng tập trung mà ngân hàng hướng đến trong quá trình tăng trưởng dư nợ. Mỗi tệp khách hàng sẽ có một cấu trúc rủi ro khác nhau, từ đó ảnh hưởng đến việc ghi nhận mức độ nợ xấu và mức độ trích lập dự phòng của ngân hàng. Do đó, tỷ lệ trích lập dự phòng không nên chỉ được xem xét dưới góc nhìn đơn thuần ở con số cao hay thấp, tăng hay giảm mà cần phải được kết hợp phân tích với đặc điểm cơ cấu danh mục cho vay và diễn biến thay đổi trong cơ cấu danh mục.

Nhìn vào bảng bên dưới có thể thấy, danh mục cho vay của 4 nhóm ngân hàng (quốc doanh, bán buôn, bán lẻ và các ngân hàng khác) thể hiện rõ sự khác biệt trong chiến lược và đối tượng khách hàng hướng đến. Ở nhóm ngân hàng quốc doanh tập trung mạnh vào cho vay ngành thương mại - bán lẻ (40.1%) nhưng vẫn duy trì sự đa dạng trong các ngành, đặc biệt là ít tập trung vào lĩnh vực kinh doanh bất động sản. Đối với nhóm ngân hàng bán buôn có danh mục ít sự chênh lệch hơn nhưng vẫn giữ tỷ trọng cao ở 3 mảng thương mại - bán lẻ, bất động sản, và công nghiệp, riêng TechcomBank lại chú trọng vào mạng kinh doanh bất động sản hơn. Trong khi đó, nhóm ngân hàng bán lẻ chủ yếu phục vụ khách hàng cá nhân và các ngành khác, phản ánh chiến lược hướng đến là các khoản cho vay tiêu dùng hoặc phân khúc nhỏ lẻ. Nhóm các ngân hàng khác cũng có danh mục đa dạng nhưng không đồng nhất tùy thuộc vào chiến lược riêng của từng ngân hàng. Nhìn chung, mỗi nhóm đều có đặc điểm và lợi thế nổi bật nhằm phục vụ đối tượng khách hàng mục tiêu và quản trị rủi ro hiệu quả.

|

Các ngân hàng quốc doanh có lợi thế trong việc huy động vốn giá rẻ, cho phép họ duy trì lãi suất vay thấp và giảm thiểu rủi ro tín dụng. Tuy nhiên, nhóm này ghi nhận biên lãi ròng (NIM) thấp đáng kể (chỉ từ 2.5-3%) so với mức trung bình ngành, đặc biệt là duy trì xu hướng giảm liên tục trong hai năm qua để đáp ứng bài toán tăng trưởng. Ngược lại, các ngân hàng bán lẻ và bán buôn như VPBank, MBBank, và Techcombank đạt mức NIM tốt hơn đáng kể so với mức trung bình ngành do khả năng lựa chọn các ngân hàng mang lại mức sinh lời cao, tuy nhiên, mức độ gánh chịu rủi ro tiềm năng cũng sẽ cao hơn.

Áp lực khi Thông tư 02 hết hiệu lực nhưng sẽ có nhiều điểm tích cực

Khi Thông tư 02 sắp hết hạn, động thái không gia hạn từ Ngân hàng Nhà nước (NHNN) được đánh giá là một tín hiệu tích cực về việc hệ thống ngân hàng đã kiểm soát tốt nợ xấu. Quyết định này không chỉ phản ánh sự tự tin của cơ quan quản lý mà còn cho thấy các ngân hàng đã tích lũy đủ nguồn lực, bao gồm dự phòng nợ xấu và cải thiện chất lượng tài sản, để sẵn sàng đối mặt với những thách thức khi chính sách hỗ trợ không còn. Dù các khoản nợ tái cơ cấu sẽ phải phân loại lại sau khi Thông tư 02 hết hiệu lực, sự gia tăng dự kiến (từ 1-2%) vẫn nằm trong khả năng kiểm soát của hệ thống. Các ngân hàng lớn như Vietcombank, BIDV và VietinBank đã duy trì tỷ lệ bao phủ nợ xấu (LLR) trên 100%, tạo ra một bộ đệm an toàn trước rủi ro tín dụng.

Nhìn ở lăng kính khác, Thông tư 02 dù tạo điều kiện tạm thời để giảm áp lực từ nợ xấu, lại làm ảnh hưởng đến chất lượng lợi nhuận của các ngân hàng. Việc kéo dài thời hạn tái cơ cấu nợ khiến các khoản lợi nhuận ghi nhận trong giai đoạn này không phản ánh đầy đủ mức độ rủi ro thực tế. Điều này dẫn đến sự thận trọng của các nhà đầu tư, khiến chỉ số P/B (giá trên giá trị sổ sách) của các ngân hàng giảm sâu. Theo báo cáo, P/B trung bình của ngành ngân hàng Việt Nam đã giảm về mức 1.5 lần, thấp hơn đáng kể so với mức trung bình 1.7-1.8 lần trong giai đoạn 5 năm trước đây. Việc không gia hạn Thông tư 02 là cơ hội để các ngân hàng tái cân bằng chất lượng tài sản và tăng trưởng bền vững hơn. Quyết định này giúp các ngân hàng quay trở lại chiến lược kinh doanh minh bạch, dựa trên việc quản lý chất lượng tín dụng thực tế thay vì tận dụng chính sách để che đậy rủi ro. Đồng thời, khi lợi nhuận được cải thiện từ nền tảng chất lượng tài sản thật sự, định giá cổ phiếu ngân hàng có cơ hội quay trở lại mức cao hơn, phù hợp với tiềm năng và hiệu quả hoạt động.

Các ngân hàng cần tăng cường khả năng quản trị rủi ro, đặc biệt là trong việc phân loại và dự phòng nợ xấu. Đối với những ngân hàng nhỏ và vừa, điều này đòi hỏi sự chủ động trong điều chỉnh danh mục cho vay và nâng cao chất lượng dịch vụ. Ngoài ra, việc cải thiện mức sinh lời thông qua đa dạng hóa nguồn thu và áp dụng công nghệ hiện đại sẽ đóng vai trò quan trọng để khôi phục niềm tin của thị trường và nâng cao định giá trong thời gian tới. Thông tư 02 không được gia hạn, dù tạo áp lực ngắn hạn, nhưng là bước đi cần thiết để đưa hệ thống ngân hàng vào quỹ đạo tăng trưởng bền vững và minh bạch hơn.

Trong bối cảnh Thông tư 02 sắp hết hạn, các ngân hàng Việt Nam đang đối mặt với thách thức lớn trong việc kiểm soát nợ xấu và duy trì an toàn vốn. Dù các ngân hàng lớn có khả năng chống chịu tốt hơn nhờ tỷ lệ bao phủ nợ xấu cao, các ngân hàng nhỏ và vừa vẫn cần có chiến lược rõ ràng để đối phó với những biến động sắp tới. Sự phối hợp giữa NHNN và các ngân hàng trong việc quản lý nợ xấu, cải thiện chiến lược cho vay và tăng cường quản trị rủi ro sẽ quyết định sự ổn định và phát triển bền vững của hệ thống tài chính Việt Nam trong thời gian tới.

Lê Hoài Ân, CFA - Vi Thị Khánh Hà - HUB

FILI

|