|

Nhiệm kỳ thứ hai của ông Trump tác động đến hệ thống tài chính toàn cầu

Nhiệm kỳ thứ hai của ông Trump mang lại nhiều thay đổi quan trọng đối với hệ thống tài chính, đặc biệt trong cách tiếp cận đối với Basel III – bộ tiêu chuẩn toàn cầu về quản trị rủi ro ngân hàng. Việc trì hoãn và điều chỉnh áp dụng Basel III tại Mỹ không chỉ ảnh hưởng đến hệ thống tài chính nội địa mà còn tạo ra những tác động lan tỏa đến thị trường quốc tế, kể cả Việt Nam.

Nhiệm kỳ thứ hai của ông Trump chứng kiến sự thay đổi mạnh mẽ trong chính sách kinh tế, đặc biệt là việc ưu tiên lợi ích nội địa. Chính sách "Nước Mỹ trên hết" đã dẫn đến việc xem xét lại các hiệp định quốc tế, trong đó có Basel III – bộ tiêu chuẩn toàn cầu về vốn và rủi ro ngân hàng. Basel III được thiết kế để củng cố khả năng chống chịu của ngân hàng trước các cú sốc kinh tế, nhưng sự trì hoãn áp dụng tại Mỹ đã tạo ra những phản ứng trái chiều. Một mặt, các ngân hàng Mỹ được hưởng lợi từ sự linh hoạt trong nguồn vốn. Mặt khác, sự không đồng nhất giữa các quốc gia áp dụng Basel III đã làm gia tăng những rủi ro hệ thống ở cấp độ toàn cầu. Liệu cách tiếp cận này sẽ giúp củng cố sức mạnh của Mỹ, hay gây tổn hại đến sự ổn định tài chính toàn cầu?

Basel III ra đời như một phản ứng tất yếu sau khủng hoảng tài chính toàn cầu 2008, nhằm ngăn chặn các rủi ro tương tự trong tương lai. Tuy nhiên, nhiệm kỳ thứ hai của ông Trump đã làm nổi bật những thách thức trong việc áp dụng bộ tiêu chuẩn này tại Mỹ, tạo nên một cục diện phân cực giữa các quốc gia. Trong khi nhiều nước châu Âu thúc đẩy mạnh mẽ việc triển khai Basel III, Mỹ lại chọn cách tiếp cận chậm rãi hơn, với lý do bảo vệ khả năng cạnh tranh của các ngân hàng nội địa. Việc này không chỉ ảnh hưởng đến các ngân hàng Mỹ mà còn tác động lan tỏa đến thị trường toàn cầu, trong đó có Việt Nam.

Lịch sử và vai trò của các hiệp ước Basel

Basel III là bước tiến tiếp theo sau Basel I và Basel II, được phát triển để đối phó với những điểm yếu đã bộc lộ trong khủng hoảng tài chính 2008. Basel I, ra đời năm 1988, tập trung vào việc đặt ra yêu cầu vốn tối thiểu cho các ngân hàng. Basel II, vào năm 2004, mở rộng với các khái niệm về rủi ro tín dụng và rủi ro hoạt động. Tuy nhiên, cả hai đều không đủ sức ngăn chặn khủng hoảng, khiến Basel III trở thành bước cải cách cần thiết. Basel III yêu cầu các ngân hàng duy trì tỷ lệ vốn tối thiểu cao hơn, cải thiện tính thanh khoản và hạn chế sử dụng đòn bẩy tài chính. Mục tiêu này được kỳ vọng sẽ giảm thiểu rủi ro hệ thống, nhưng việc áp dụng gặp nhiều khó khăn, nhất là tại Mỹ. Các ngân hàng Mỹ cho rằng chi phí tuân thủ quá cao sẽ làm giảm khả năng cạnh tranh, dẫn đến việc trì hoãn triển khai.

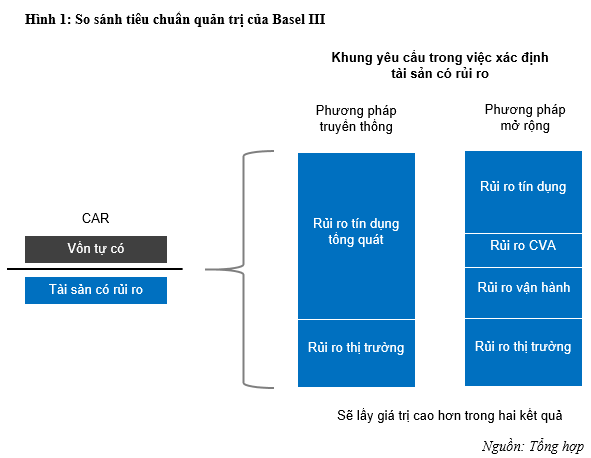

Phương pháp tính toán tài sản có rủi ro (RWA) theo Basel III, đặc biệt khi sử dụng phương pháp mở rộng dựa trên rủi ro (Expanded Risk-Based Approach), yêu cầu các ngân hàng duy trì mức vốn cao hơn đáng kể so với trước đây. Basel III mở rộng phạm vi đánh giá rủi ro, không chỉ bao gồm rủi ro tín dụng và thị trường mà còn thêm rủi ro vận hành và rủi ro điều chỉnh giá trị tín dụng (CVA). Điều này buộc các ngân hàng phải gia tăng lượng vốn dự trữ, nhất là vốn cấp 1 (Tier 1), để đảm bảo khả năng chống chịu trước các biến động tài chính. So với Basel II thì yêu cầu vốn cấp 1 được tăng từ mức 4% lên 6%. Chỉ riêng yêu cầu này đã khiến rất nhiều các ngân hàng trong nước gặp khó khăn để tuân thủ, đặc biệt là các ngân hàng quy mô lớn như Vietcombank, Vietinbank và BIDV.

Hơn nữa, các quy định yêu cầu áp dụng phương pháp có kết quả RWA cao hơn giữa tiêu chuẩn hóa và mở rộng, đảm bảo rằng ngân hàng không thể giảm mức vốn yêu cầu thông qua việc chọn phương pháp đơn giản hơn. Tác động này đặc biệt rõ rệt ở các ngân hàng lớn, khi họ phải đáp ứng các tiêu chuẩn khắt khe hơn, đồng nghĩa với việc huy động thêm vốn hoặc tái cơ cấu danh mục để phù hợp với quy định.

Basel III giúp tăng cường khả năng chống chịu của ngân hàng trước các cú sốc tài chính. Ví dụ, trong đợt khủng hoảng COVID-19, các ngân hàng tại châu Âu đã chứng minh sự ổn định tốt hơn nhờ triển khai Basel III. Yêu cầu về chất lượng vốn tối thiểu cao hơn và bộ đệm thanh khoản đã giúp các ngân hàng duy trì hoạt động trong giai đoạn khó khăn. Tuy nhiên, Basel III cũng đặt ra thách thứcđối với các ngân hàng nhỏ và vừa, yêu cầu tăng vốn có thể gây áp lực lớn, đặc biệt khi họ phải đối mặt với sự cạnh tranh từ các ngân hàng lớn hơn. Việc cân bằng giữa rủi ro và lợi nhuận trở thành bài toán khó, đòi hỏi chiến lược quản trị linh hoạt.

Việc ông Trump đắc cử đã làm chậm tiến độ áp dụng Basel III tại Mỹ, với lý do bảo vệ lợi ích nội địa. Quyết định này tạo ra một lỗ hổng trong hệ thống tài chính toàn cầu, khi các ngân hàng Mỹ được miễn trừ một số yêu cầu nghiêm ngặt. Điều này đã làm tăng sự bất bình đẳng giữa các quốc gia và còn gây áp lực lên các ngân hàng ở các thị trường đang phát triển. Các quốc gia phương Tây cũng đang cân nhắc việc có nên dừng triển khai Basel III hay không vì họ cho rằng việc trì hoãn áp dụng của Mỹ có thể khiến các ngân hàng ở châu Âu sẽ gặp bất lợi trong quá trình cạnh tranh công bằng.

Nhiệm kỳ thứ hai của ông Trump tác động tại Mỹ

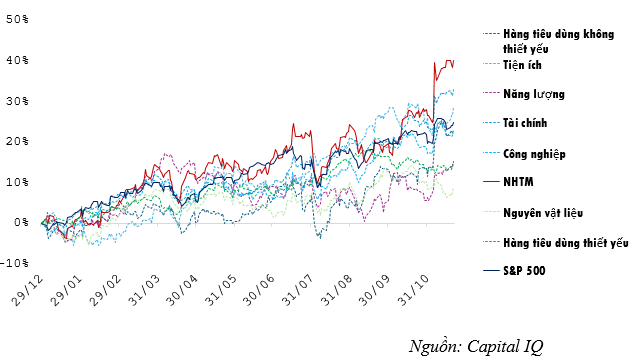

Sự trì hoãn áp dụng Basel III giúp các ngân hàng Mỹ có thêm không gian linh hoạt để tăng trưởng tín dụng. Thị trường chứng khoán Mỹ đã phản ứng rất tích cực với thông tin đắc cử của ông Trump, đặc biệt là nhóm ngành ngân hàng. Nhóm cổ phiếu ngân hàng đã tăng vọt hơn 10% chỉ sau khi ông Trumpt đắc cử và triển vọng nới lỏng các quy định trở nên sáng sủa hơn bao giờ hết. Mức sinh lời của nhóm cổ phiếu ngân hàng trong năm 2024 là cao vượt trội so với các nhóm ngành khác ở thị trường Mỹ.

|

Hình 2: Mức sinh lời của các nhóm ngành nghề ở Mỹ trong năm 2024

|

Thị trường cổ phiếu ngân hàng Mỹ năm 2024 chứng kiến sự phân hóa mạnh. Các ngân hàng lớn ghi nhận mức tăng cổ phiếu hơn 15%, nhờ tận dụng tốt chính sách linh hoạt. Trong khi đó, các ngân hàng nhỏ hơn, như các ngân hàng khu vực, lại chịu áp lực giảm giá cổ phiếu do không thể cạnh tranh về nguồn vốn. Điều này phản ánh rõ tác động của sự bất đồng trong triển khai Basel III tại Mỹ. Mỹ đã trở thành điểm đến hấp dẫn hơn đối với các nhà đầu tư trong bối cảnh Basel III bị trì hoãn. Tuy nhiên, sự linh hoạt này cũng khiến thị trường tài chính Mỹ tiềm ẩn nguy cơ bong bóng, khi các ngân hàng tăng trưởng tín dụng quá nhanh mà không có đủ vốn đệm bảo vệ.

Tác động của các chính sách của Mỹ đến Việt Nam

Các ngân hàng Việt Nam đang từng bước triển khai Basel III sau khi phần lớn các ngân hàng đã hoàn thành Basel II theo hướng dẫn của Thông tư 41/2016/NHNN. Điều này giúp cải thiện năng lực quản trị rủi ro và tăng niềm tin của nhà đầu tư quốc tế. Tuy nhiên, sự trì hoãn của Mỹ có thể khiến các ngân hàng Việt Nam gặp khó khăn trong việc tiếp cận nguồn vốn quốc tế, do chuẩn mực không đồng bộ.

Trì hoãn Basel III tại Mỹ mang lại cơ hội cho Việt Nam khi các nhà đầu tư quốc tế tìm kiếm sự đa dạng hóa. Ví dụ, dòng vốn FDI vào lĩnh vực ngân hàng Việt Nam tăng 8% trong nửa đầu năm 2024. Tuy nhiên, để tận dụng cơ hội này, các ngân hàng Việt Nam cần cải thiện năng lực quản trị và sự minh bạch. Hệ thống ngân hàng Việt Nam phải đối mặt với bài toán khó khi phải vừa đáp ứng yêu cầu của Basel III, vừa cạnh tranh với các ngân hàng quốc tế. Việc trì hoãn Basel III tại Mỹ tạo ra khoảng trống tiêu chuẩn, đòi hỏi các ngân hàng trong nước phải nâng cao nội lực để duy trì tính cạnh tranh và thu hút vốn đầu tư.

Dưới nhiệm kỳ thứ hai của ông Trump, sự nới lỏng quy định mang lại cả cơ hội và thách thức. Việc giảm giám sát và điều chỉnh Basel III có thể thúc đẩy sự tăng trưởng nhanh hơn, nhưng cũng đi kèm với rủi ro dài hạn đối với sự ổn định tài chính. Việc trì hoãn Basel III tại Mỹ vừa mang lại cơ hội, vừa tiềm ẩn rủi ro đối với các quốc gia khác, bao gồm Việt Nam. Để thích nghi với những thay đổi này, Việt Nam cần tiếp tục triển khai Basel III một cách chặt chẽ, nâng cao năng lực quản trị rủi ro và tăng cường thu hút vốn đầu tư quốc tế. Đây là cách duy nhất để đảm bảo sự ổn định và bền vững trong bối cảnh đầy biến động vĩ mô hiện nay.

Lê Hoài Ân, CFA

FILI

|