|

Nhiều mảng sáng, tối đan xen chờ đón ngành ngân hàng

Sau bức tranh kinh doanh quý 3/2024 chưa thật sự đạt kỳ vọng của giới đầu tư, ngành ngân hàng hướng đến quý cuối năm 2024 và cả năm 2025 với nhiều mảng sáng, tối đan xen.

Đó là các nội dung chia sẻ chính của ông Cao Việt Hùng - Giám đốc Phân tích ngành Tài chính Công ty Chứng khoán ACB (ACBS) tại chương trình Vietstock LIVE ngày 07/11.

Vì sao lợi nhuận quý 3 chưa đạt kỳ vọng?

Trong quý 3/2024, tổng thu nhập ngành ngân hàng dù tăng trưởng 13% so với cùng kỳ, nhưng giảm 4.7% so với quý trước, nguyên nhân bởi sự sụt giảm ở cả thu nhập từ lãi và ngoài lãi. Trong khi đó, chi phí hoạt động cũng như chi phí dự phòng vẫn được giữ ổn định so với những quý trước. Sau cùng, lợi nhuận trước thuế quý 3/2024 tăng 17.7% so với nền thấp của quý 3/2023, tuy nhiên vẫn giảm so với quý trước.

Theo chuyên gia đến từ ACBS, lợi nhuận quý 3 không đạt kỳ vọng đến từ nhiều nguyên nhân, trong đó có việc tỷ lệ CASA dù phục hồi so với đáy năm 2023 nhưng chưa quay lại đỉnh cũ của giai đoạn COVID-19, bất chấp xu hướng thanh toán không tiền mặt phổ biến hơn.

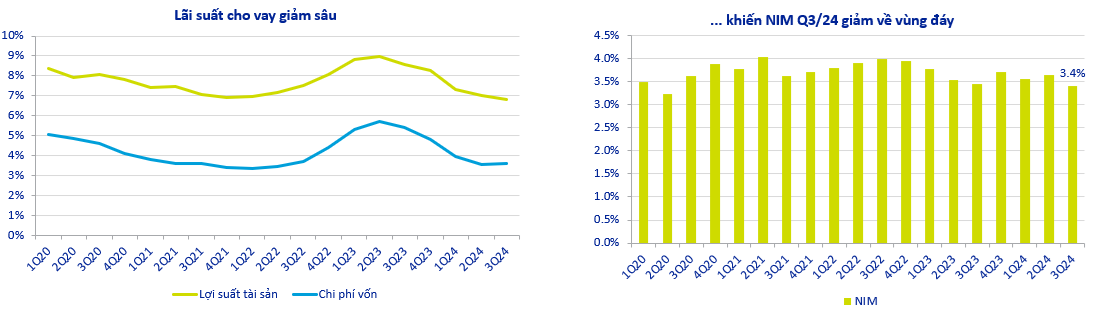

Một nguyên nhân khác là NIM giảm giữa bối cảnh tín dụng chịu sức ép giải ngân từ Chính phủ và Ngân hàng Nhà nước (NHNN), sự cạnh tranh của các đối thủ trong ngành và các gói ưu đãi, ân hạn lãi vay để hỗ trợ khách hàng chịu ảnh hưởng bởi cơn bão số 3.

|

Lãi suất cho vay giảm mạnh gây sức ép lên NIM

Nguồn: ACBS

|

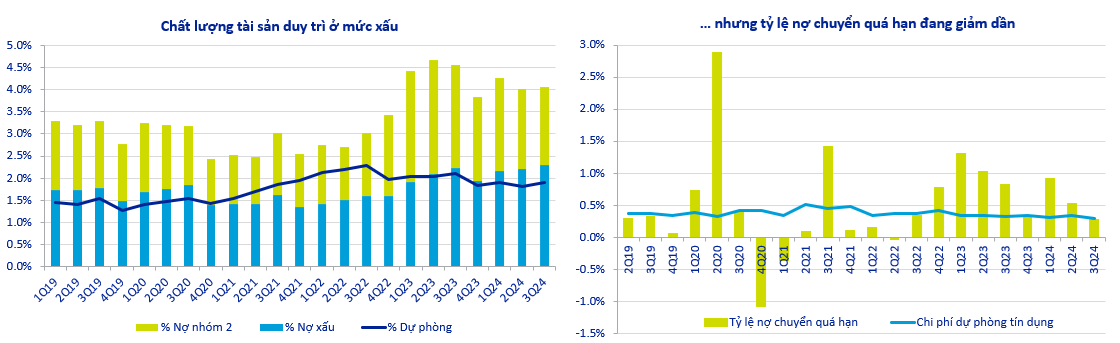

Chất lượng tài sản là vấn đề nhức nhối trong hai năm gần đây. Quý 3/2024, chất lượng tài sản vẫn tương đối xấu dù bộ đệm dự phòng cải thiện nhẹ. Dù vậy, tín hiệu tích cực là tỷ lệ nợ chuyển quá hạn (bao gồm cả nợ tái cơ cấu) đã giảm xuống mức 0.3%, thấp hơn mức trung bình 0.5%/quý.

Với nợ tái cơ cấu theo Thông tư 02 thì hiện còn chiếm 0.8% tổng dư nợ, mức có thể chấp nhận được và hệ thống ngân hàng có thể xử lý. Ngoài ra, NHNN cũng cho phép tái cơ cấu nợ đến hết năm 2024, giúp giảm áp lực lên chất lượng tài sản. Lưu ý rằng, việc tái cơ cấu này không ảnh hưởng đến chi phí trích lập dự phòng tại các ngân hàng, bởi vẫn phải trích lập 100% nợ tái cơ cấu đến cuối năm 2024.

|

Chất lượng tài sản duy trì ở mức xấu

Nguồn: ACBS

|

|

Rủi ro nợ tiềm ẩn xấu vẫn còn hiện hữu

Nguồn: ACBS

|

Yếu tố nào thách thức tăng trưởng lợi nhuận năm 2025?

Theo ông Hùng, thách thức từ NIM sẽ tạo áp lực trong quý 4/2024, bởi phải tăng cường giải ngân tín dụng. 9 tháng đầu năm 2024 tín dụng tăng trưởng 9%, so với mục tiêu 15% cả năm thì cần 6% nữa, cộng với các gói ưu đãi cho các khách hàng bị ảnh hưởng bởi bão số 3.

Thu nhập ngoài lãi khác như bancassurance bị siết chặt cũng khiến thu nhập của ngân hàng suy giảm.

Thách thức khác như chất lượng tài sản vẫn là mối quan ngại, vì nền kinh tế nói chung và phân khúc tiêu dùng cá nhân, hoạt động kinh doanh của doanh nghiệp SME vẫn đang khó khăn, qua đó gây áp lực lên chất lượng tài sản của các ngân hàng, đặc biệt là các ngân hàng có tỷ trọng cho vay đáng kể hướng đến các đối tượng này.

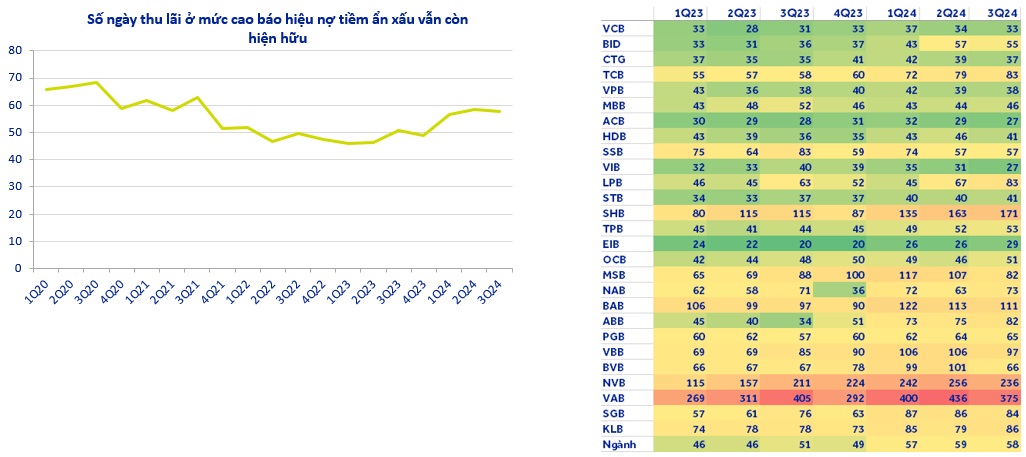

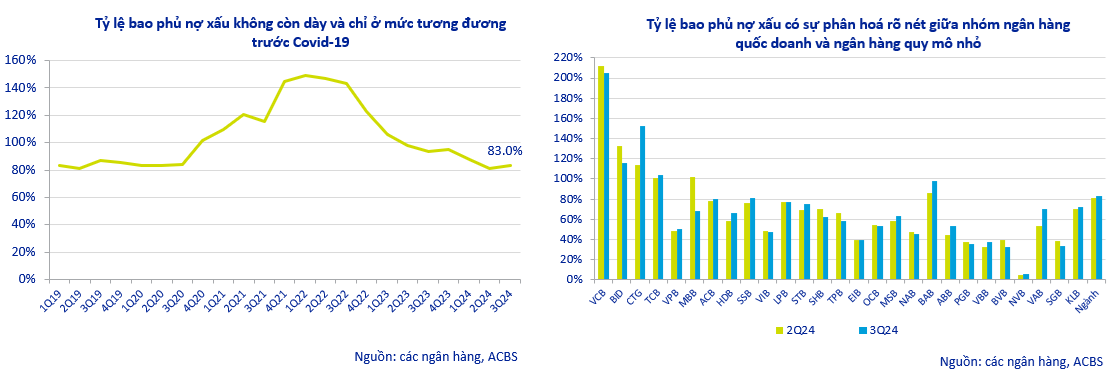

Điểm đáng chú ý là chất lượng tài sản ở các ngân hàng là không đồng đều, với các ngân hàng quy mô nhỏ có số ngày thu lãi bình quân ở mức cao so với ngân hàng quy mô lớn. Mặt khác, tỷ lệ bao phủ nợ xấu đang ở mức 83% nhưng các ngân hàng lớn, đặc biệt là ngân hàng quốc doanh lại có tỷ lệ rất tốt, tạo dư địa cho việc xử lý trong thời gian tới mà không làm ảnh hưởng nhiều đến kết quả kinh doanh.

|

Bộ đệm dự phòng có sự phân hoá rõ nét

Nguồn: ACBS

|

Về vĩ mô, tình hình lạm phát tại Mỹ đang giảm về mức hơn 2%, khá gần mục tiêu 2% của Fed, nhưng nếu có cú sốc nguồn cung trong thời gian tới hoàn toàn có thể khiến việc kiểm soát lạm phát trở nên phức tạp hơn.

Rủi ro điển hình là việc tân Tổng Thống Mỹ Donald Trump có thể áp thuế lên các mặt hàng của Trung Quốc hay các nước khác, giảm nhập cư vốn là nguồn lao động chính của ngành nhà hàng, khách sạn của Mỹ.

Ngoài lạm phát của Mỹ, tình hình xung đột địa chính trị trên thế giới cũng rất cần được theo dõi sát.

Còn nhiều điểm sáng, định giá tương đối hợp lý

Dự báo về triển vọng ngành ngân hàng trong cuối năm 2024 và sang năm 2025, ông Hùng cho rằng, ngoài các mảng tối thì vẫn còn đó nhiều điểm sáng.

Đầu tiên là chính sách tiền tệ tiếp tục nới lỏng sẽ giúp tín dụng vẫn tăng 14 - 15% trong năm 2025, với các ngân hàng niêm yết có thể đạt từ 16 - 17%, qua đó làm trụ đỡ chính cho ngành ngân hàng cũng như toàn nền kinh tế.

Theo ông Hùng, trong bối cảnh chung nới lỏng chính sách tiền tệ trên thế giới, Việt Nam cũng không nằm ngoài xu hướng. Một trong những chính sách được áp dụng mạnh mẽ thời gian vừa qua là tăng trưởng tín dụng và NHNN giữ lãi suất thấp.

Rủi ro thanh khoản của hệ thống ngân hàng bắt đầu xuất hiện nhưng chưa đáng lo ngại. NHNN điều tiết trên OMO cùng với lượng tiền gửi của Kho bạc Nhà nước sẵn sàng hỗ trợ khi thanh khoản hệ thống căng thẳng.

Yếu tố khác là tình hình nợ xấu sẽ khả quan hơn trong năm 2025. Ngoài ra, triển vọng phục hồi của thị trường bất động sản sẽ đóng vai trò quan trọng lên kết quả kinh doanh và chất lượng tài sản ngành ngân hàng.

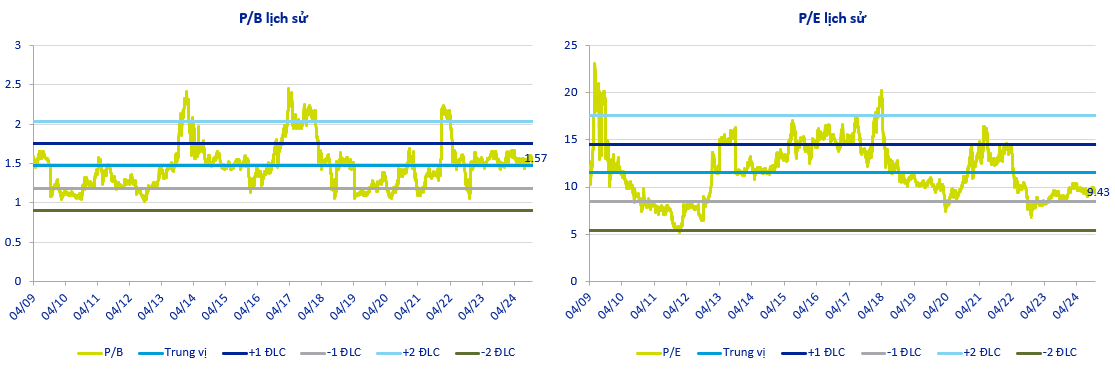

Ông Hùng dự báo lợi nhuận ngành ngân hàng sẽ tăng trưởng 15% trong năm 2024 và tăng trưởng 10 - 15% trong năm 2025. Với mức tăng đều đặn này, định giá ngành đang tương đối hợp lý để đầu tư.

P/B các ngân hàng đang ở mức 1.57 lần, tương đương trung vị ngành trong quá khứ. Tuy nhiên, chất lượng tài sản đã tốt hơn rất nhiều so với giai đoạn 2011 - 2012. Khả năng sinh lời ROE cũng tốt hơn nhiều so với giai đoạn khủng hoảng ở các năm trước.

Với P/E đang ở mức 9.4 lần, thấp hơn trung vị lịch sử của ngành và tăng trưởng lợi nhuận 10 - 15%, đây là cơ hội đáng để đầu tư vào cổ phiếu ngành ngân hàng, ông Hùng cho biết.

|

Định giá ngành ngân hàng đang ở mức khá rẻ

Nguồn: ACBS

|

Ông cũng nhấn mạnh về việc ưu tiên đầu tư cổ phiếu của các ngân hàng quy mô lớn đang có định giá thấp, đồng thời sở hữu bộ đệm dự phòng đáng kể.

Các ngân hàng có tỷ trọng cho vay đáng kể ở mảng bất động sản có thể hưởng lợi khi thị trường bất động sản được tháo gỡ nút thắt quan trọng về nguồn cung ở TP.HCM, tái cơ cấu nợ của các doanh nghiệp bất động sản lớn.

Ngoài ra, các ngân hàng bán lẻ có định giá hợp lý cùng với tỷ suất cổ tức đều đặn có thể thu hút nhà đầu tư ưa thích một dòng tiền ổn định.

Theo ông Hùng, trường hợp nhà đầu tư đang nắm giữ cổ phiếu của các ngân hàng quy mô nhỏ thì có thể xem xét chuyển bớt sang các cổ phiếu có tài sản, khả năng hoạt động tốt hơn.

Huy Khải

FILI

|