|

Ngành thép quý 3: Hòa Phát và Nam Kim nổi bật giữa bức tranh ảm đạm

Bức tranh ngành thép quý 3/2024 tiếp tục cho thấy sự phân hóa sâu sắc giữa các doanh nghiệp. Những "người khổng lồ" ngày càng tạo khoảng cách với phần còn lại của thị trường. Trong cuộc đua này, các doanh nghiệp lớn với chiến lược điều hành linh hoạt và nền tảng tài chính vững mạnh đang thể hiện rõ lợi thế.

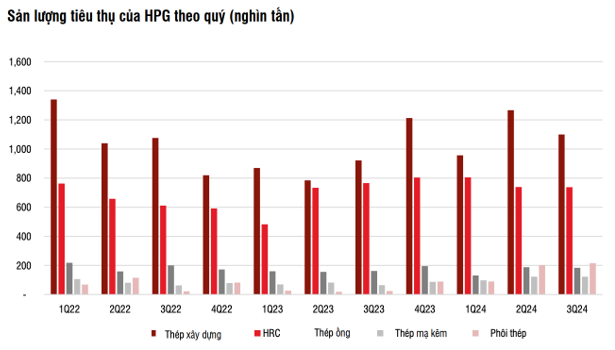

Dẫn đầu cuộc đua là Hòa Phát với kết quả kinh doanh ấn tượng. Trong quý 3, Hòa Phát ghi nhận doanh thu gần 34,000 tỷ đồng và lợi nhuận hơn 3,000 tỷ đồng, tăng trưởng lần lượt 19% và 51% so với cùng kỳ.

Kết quả tích cực đến từ việc doanh nghiệp tăng mạnh sản lượng tiêu thụ thép xây dựng lên 39%, trong khi các mảng nông nghiệp và bất động sản đóng góp đến 583 tỷ đồng lợi nhuận. Đáng chú ý, ngay cả khi đối mặt với sự cạnh tranh gay gắt từ thép Trung Quốc, "gã khổng lồ" này vẫn duy trì được đà tăng trưởng ở mảng thép HRC.

Ở phân khúc tôn mạ, Thép Nam Kim (HOSE: NKG) cũng có kết quả tích cực với lợi nhuận tăng mạnh 174% so với cùng kỳ, đạt gần 65 tỷ đồng. Biên lợi nhuận được cải thiện đáng kể từ 4.8% lên 8.7%, phản ánh hiệu quả của chiến lược tập trung vào xuất khẩu.

Cùng là doanh nghiệp tôn mạ nhưng Tôn Đông Á lại cho thấy một bức tranh trái ngược. Lợi nhuận giảm 10%, xuống gần 54 tỷ đồng, dù doanh thu tăng 26.3%. Nguyên nhân chính là chi phí vận chuyển và giao hàng tăng mạnh. Trong quý 3, chi phí bán hàng tăng đột biến 81% so với cùng kỳ, đạt 281 tỷ đồng; trong đó phần lớn là chi phí vận chuyển và giao hàng với 220 tỷ đồng.

Áp lực chi phí cũng khiến Hoa Sen rơi vào tình thế khó khăn với khoản lỗ 186 tỷ đồng, chấm dứt chuỗi 6 quý có lãi liên tiếp. Dù doanh thu tăng gần 25%, gánh nặng từ chi phí bán hàng tăng vọt 65% đã đẩy doanh nghiệp vào thế khó.

Trong khi đó, khối thương mại thép thậm chí còn phải đối mặt với thách thức lớn hơn. SMC không chỉ báo lỗ 79 tỷ đồng mà còn đang phải vật lộn với khoản nợ xấu hơn 1,000 tỷ đồng từ các công ty bất động sản.

Thép Tiến Lên cũng rơi vào vòng xoáy thua lỗ với khoản lỗ 120 tỷ đồng - một sự đảo chiều hoàn toàn so với mức lãi nhẹ của năm trước.

Nhiều công ty khác cũng rơi vào cảnh thua lỗ, như: Thép Vicasa (VCA), Thép Thủ Đức (TDS), Gang Thép Thái Nguyên (TIS), Thép Việt Nam (TVN).

Kết quả kinh doanh quý 3 của các doanh nghiệp ngành thép

Đvt: Tỷ đồng

Chờ đợi tín hiệu từ thị trường lớn nhất thế giới

Giữa bối cảnh đầy thách thức, ngành thép đang đón nhận những tín hiệu tích cực từ thị trường Trung Quốc.

Nền kinh tế lớn thứ hai thế giới vừa công bố gói kích thích tài khóa quy mô 1,400 tỷ USD, cùng với hàng loạt biện pháp nới lỏng tiền tệ khác. Các biện pháp này được kỳ vọng sẽ thúc đẩy nhu cầu thép trong thời gian tới.

Đồng thời, sự suy giảm về nguồn cung thép cũng có thể tác động tích cực tới giá. Số liệu cho thấy, sản lượng thép Trung Quốc đã giảm liên tục trong hơn 4 tháng gần đây - từ 92.9 triệu tấn trong tháng 5/2024 xuống còn 77.1 triệu tấn trong tháng 9/2024.

Thị trường Việt Nam cũng đón nhận những tín hiệu khả quan từ lĩnh vực bất động sản. Theo dự báo của CBRE, số lượng mở bán bất động sản nhà ở tại Hà Nội và TPHCM có thể tăng gấp đôi trong năm 2024 và duy trì tốc độ tăng trưởng trung bình 8% trong giai đoạn 2025-2026.

Chuẩn bị cho sự hồi phục

Trong bức tranh ngành thép đầy thách thức ấy, những "người khổng lồ" vẫn đang tích cực đầu tư cho tương lai. Với tiềm lực tài chính vững mạnh, các doanh nghiệp hàng đầu đang tận dụng thời điểm này để củng cố vị thế và mở rộng năng lực sản xuất.

Hòa Phát đang gấp rút triển khai dự án trọng điểm - Khu liên hợp gang thép Dung Quất 2, với mục tiêu chạy thử nóng lò cán đầu tiên vào cuối năm 2024. Đây là dự án chiến lược, được kỳ vọng sẽ đưa "gã khổng lồ" ngành thép Việt Nam vào top 30 doanh nghiệp thép lớn nhất thế giới, với tổng năng lực sản xuất thép thô vượt mốc 14 triệu tấn/năm.

Trong khi đó, Nam Kim cũng đang đẩy mạnh dự án nhà máy Phú Mỹ trị giá 4,500 tỷ đồng.

"Việc xây dựng nhà máy là để chuẩn bị đón làn sóng phục hồi của thị trường thép toàn cầu trong năm 2025-2026" - ông Võ Hoàng Vũ, Tổng Giám đốc Nam Kim chia sẻ. Khi hoàn thành vào năm 2027, dự án sẽ giúp nâng tổng công suất của doanh nghiệp từ 1 triệu tấn lên 1.6 triệu tấn/năm, tạo nền tảng vững chắc cho giai đoạn tăng trưởng mới.

Vũ Hạo

FILI

|