|

Dịch vụ

9 tháng đầu năm 2024 nhiều chỉ tiêu quan trọng của Nam A Bank đã “cán đích”

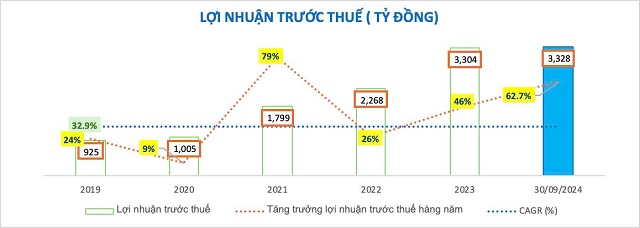

Ngân hàng TMCP Nam Á (Nam A Bank, HOSE: NAB) vừa công bố kết quả kinh doanh 9 tháng đầu năm 2024 với nhiều chỉ tiêu quan trọng đã “cán đích” kế hoạch năm.

Trong bối cảnh kinh tế vĩ mô gặp nhiều thách thức, Nam A Bank đã kịp thời triển khai các chủ trương, chính sách của Chính phủ và Ngân hàng Nhà nước (NHNN), cộng với sự nỗ lực của tập thể, nhiều chỉ tiêu kinh doanh quan trọng của ngân hàng này đã “cán đích” kế hoạch năm, những chỉ tiêu khác cũng đạt mức tăng trưởng tích cực.

Khách hàng giao dịch tại Nam A Bank.

|

Cụ thể, tính đến ngày 30/9/2024, tổng tài sản của Nam A Bank đạt gần 240,000 tỷ đồng (tăng gần 16% so với cùng kỳ năm 2023, hoàn thành 103% so với kế hoạch năm); huy động vốn đạt gần 173,000 tỷ đồng (tăng hơn 5% so với cùng kỳ năm 2023, hoàn thành 97% so với kế hoạch năm), dư nợ cho vay đạt gần 164,000 tỷ đồng (tăng gần 24% so với cùng kỳ năm 2023, đạt 102% kế hoạch năm). Những chỉ tiêu tăng trưởng này góp phần giúp lợi nhuận trước thuế Nam A Bank đạt hơn 3,300 tỷ đồng (tăng 63% so với cùng kỳ năm 2023, hoàn thành 83% kế hoạch năm)…

(nguồn BCTC Nam A Bank)

|

Đáng chú ý, Nam A Bank duy trì mức lợi nhuận bình quân hơn 1,000 tỷ đồng/quý. Thu nhập lãi thuần trong quý 3 tăng hơn 1,500 tỷ đồng, tương ứng tăng hơn 34% so với cùng kỳ năm 2023.

Lợi nhuận này có thể kể đến đóng góp từ mảng ngân hàng số. Theo đó, Nam A Bank đã không ngừng nâng cấp hệ sinh thái Ngân hàng số bao gồm: ONEBANK, robot OPBA và Open Banking. Đặc biệt, kể từ khi được triển khai, ONEBANK đã tăng trưởng vượt bậc với tốc độ tăng trưởng giao dịch đạt hơn 40% mỗi quý. Tổng số vốn huy động từ ONEBANK chiếm gần 10,000 tỷ đồng (chiếm 6% tổng huy động).

Ngoài ra, với vai trò là ngân hàng tiên phong trong lĩnh vực tín dụng xanh, Nam A Bank đã triển khai chuỗi giá trị tín dụng xanh, trọng tâm vào các ngành nông nghiệp, thủy sản, và năng lượng tái tạo và đặt mục tiêu đưa tỷ trọng tín dụng xanh lên 20-25% (gấp 2-3 lần tỷ trọng hiện tại).

Bên cạnh đó, tỷ lệ ROE, ROA, NIM của ngân hàng này cũng được cải thiện đáng kể. Tính đến 30/9/2024, tỷ lệ ROE đạt mức 22.09%, ROA là 1.63%, cho thấy ngân hàng không chỉ tăng trưởng về quy mô mà còn đạt hiệu quả sinh lời cao.

Tỷ lệ NIM lên mức 3.77% so với 3.6% tại cuối quý 2 năm 2024. Ngân hàng dự kiến NIM từ này cho tới hết năm 2024 sẽ duy trì trong khoảng 3.5-3.8%, với việc mặt bằng lãi suất tiếp tục duy trì thấp để hỗ trợ cá nhân và doanh nghiệp trong bối cảnh kinh tế còn nhiều khó khăn.

Về chi phí hoạt động (CIR), tính đến ngày 30/09/2024 đạt khoảng 40.46%, là mức tương đối tối ưu. Nam A Bank định hướng lương và phúc lợi nằm trong nhóm 7-10 ngân hàng tốt nhất Việt Nam để thu hút nhân tài cùng với việc gia tăng mở rộng mạng lưới, đầu tư mạnh mẽ vào công nghệ để tăng hàm lượng công nghệ trong các sản phẩm dịch vụ.Vì thế, giai đoạn này CIR được đặt mục tiêu ở khoảng 40-45% để tạo tiền đề cho ngân hàng tăng trưởng mạnh mẽ trong giai đoạn các năm tới.

Trong giai đoạn từ 2020, Nam A Bank chuyển đổi số mạnh mẽ cũng như mở rộng quy mô hoạt động khắp các tỉnh thành trong cả nước. Ngân hàng hiện có gần 250 điểm kinh doanh trên toàn quốc, trong đó có gần 150 điểm kinh doanh truyền thống (chi nhánh, phòng giao dịch) và 101 điểm ONEBANK dù chi phí hoạt động tăng nhưng CIR cải thiện dần theo các năm.

Hơn thế nữa, các chỉ số về an toàn trong hoạt động vượt mức quy định của NHNN. Nam A Bank tuân thủ các chỉ số thanh khoản, đạt được tiêu chí của Basel III. Tỷ lệ an toàn vốn CAR đạt trên 11.11% (tối thiểu theo quy định của NHNN là 8%), tỷ lệ dư nợ cho vay trên huy động LDR đạt 75.72% (tối đa theo quy định của NHNN là 85%), tỷ lệ dự trữ thanh khoản LCR 21.11% (tối thiểu theo quy định của NHNN là 10%), tỷ lệ khả năng chi trả 30 ngày VND đạt 87.51% (tối thiểu theo quy định của NHNN là 10%), tỷ lệ nguồn vốn ngắn hạn cho vay trung và dài hạn 17.56% (tối đa theo quy định của NHNN là dưới 30%). Nam A Bank vẫn duy trì chiến lược thanh khoản ổn định và an toàn.

Về tỷ lệ nợ xấu (NPL) của Nam A Bank xoay quanh mức 2.85%. Ngân hàng định hướng giảm tỷ lệ này về mức 2% và có thể tăng thêm 300-500 tỷ đồng trích lập dự phòng để tăng tỷ lệ bao phủ nợ (LLCR) lên mức 55-60%.

9 tháng đầu năm 2024, hoạt động minh bạch, ổn định của Nam A Bank cũng được minh chứng qua nhiều dấu ấn quan trọng như: Hoàn thành dự án chuyển đổi báo cáo tài chính theo chuẩn mực quốc tế (IFRS), góp phần minh bạch, lành mạnh hóa thông tin báo cáo tài chính theo các chuẩn mực quốc tế của ngân hàng đến các nhà đầu tư, đặc biệt là nhà đầu tư nước ngoài; Moody’s nâng bậc xếp hạng tín nhiệm của Nam A Bank ở 2 hạng mục là chất lượng tài sản từ B3 lên B2 và hạng mục lợi nhuận cùng các chỉ số về khả năng sinh lời từ B2 lên B1, đồng thời xếp hạng tổ chức phát hành với triển vọng “ổn định”; Ngân hàng hoàn thành bàn giao giao phẩm hệ thống quản lý rủi ro môi trường và xã hội ESMS với Pacific Risk Advisors LTD (PRA), đánh dấu bước đệm quan trọng trong việc thực hiện và hoàn thiện các trụ cột để tiến tới Ngân hàng Xanh cấp độ 5; Kể từ đầu năm tới hiện nay, đây là ngân hàng duy nhất có cổ phiếu niêm yết trên sàn HoSE…

FILI

|