|

Quy định mới về nhà đầu tư chứng khoán chuyên nghiệp: Sửa sao cho hợp lý?

Bộ Tài chính vừa đưa ra dự thảo sửa một số điều của Luật Chứng khoán; trong đó, bổ sung các quy định về nhà đầu tư chứng khoán chuyên nghiệp.

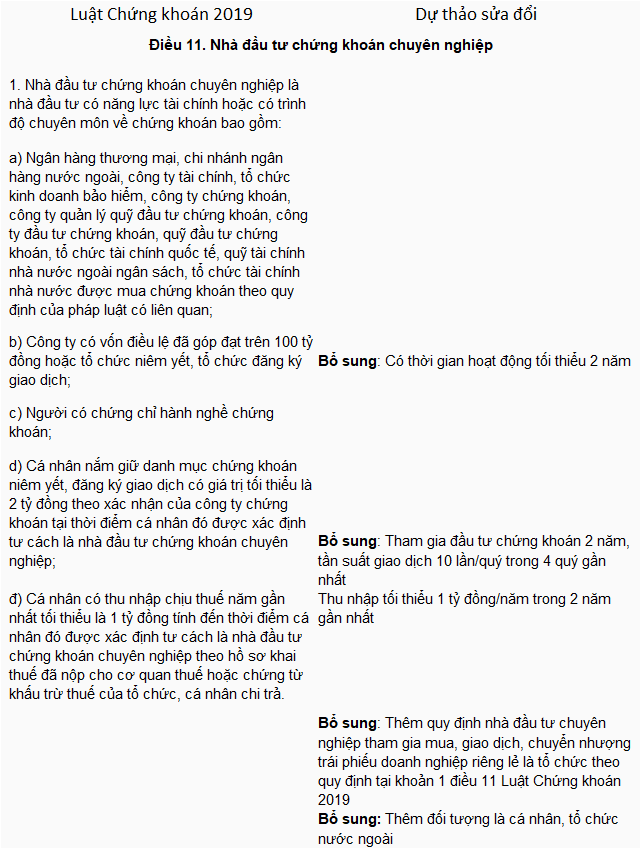

Theo quy định tại Luật Chứng khoán năm 2019 (Điều 11), nhà đầu tư chứng khoán chuyên nghiệp là nhà đầu tư có năng lực tài chính hoặc có trình độ chuyên môn về chứng khoán, bao gồm cả nhà đầu tư tổ chức lẫn nhà đầu tư cá nhân với một số chỉ tiêu được lượng hóa.

Trong dự thảo sửa đổi Luật Chứng khoán, Bộ Tài chính đã thêm một số tiêu chí đối với nhà đầu tư chuyên nghiệp.

|

Nội dung sửa đổi quy định tại Luật Chứng khoán về nhà đầu tư chuyên nghiệp

|

Đối với nhà đầu tư tổ chức, việc sửa quy định nhằm tránh tình trạng lập công ty ma để đăng ký tham gia các đợt phát hành riêng lẻ. Đối với nhà đầu tư cá nhân, các quy định nhằm hướng tới việc nhà đầu tư có chuyên môn, năng lực tài chính và hoạt động liên tục trên thị trường.

Ngoài ra, việc mở rộng đối tượng nhà đầu tư chứng khoán chuyên nghiệp cũng tạo thuận lợi cho dòng vốn ngoại chảy vào thị trường Việt Nam.

Trên phương diện xây dựng luật, quy định nhà đầu tư chứng khoán chuyên nghiệp nhằm giới hạn đối tượng tham gia các đợt phát hành chứng khoán riêng lẻ, thành lập quỹ thành viên (quỹ đầu tư với số thành viên từ 2-99 thành viên) - các hình thức đầu tư có độ rủi ro cao.

Có 2 điểm đáng lưu ý về khung pháp lý mà Bộ Tài chính đang đề xuất cho nhà đầu tư chuyên nghiệp.

Theo dự thảo mới, nhà đầu tư cá nhân sẽ không được tham gia các đợt chào bán và giao dịch trái phiếu doanh nghiệp riêng lẻ, thay vào đó là tổ chức chuyên nghiệp.

Không nên đánh đồng việc tách nhà đầu tư cá nhân nhỏ lẻ ra thị trường trái phiếu riêng lẻ là loại họ khỏi cuộc chơi trái phiếu doanh nghiệp. Nhà đầu tư cá nhân sẽ được chuyển luồng sang trái phiếu doanh nghiệp chào bán công chúng hoặc ủy thác cho các tổ chức chuyên nghiệp như quỹ đầu tư trái phiếu để đầu tư.

Thị trường trái phiếu đại chúng với độ minh bạch cao hơn, được quản lý chặt chẽ hơn mới là sân chơi phù hợp với nhà đầu tư cá nhân nhỏ lẻ. Đồng thời, các tổ chức như quỹ đầu tư sẽ có đủ năng lực để kiểm soát rủi ro từ trái phiếu doanh nghiệp riêng lẻ. Nhà đầu tư cá nhân, thông qua đó, sẽ ít bị thiệt hại hơn và cũng sẽ không gây rủi ro hệ thống như giai đoạn trước.

Cú đổ vỡ từ trái phiếu doanh nghiệp năm 2022 là một bài học đắt giá. Nhà đầu tư cá nhân dễ bị tổn thương thường không đánh giá được các rủi ro của hoạt động đầu tư và dễ bị kéo vào các sản phẩm có mức độ rủi ro cao hơn so với khẩu vị của họ mà không hề hay biết.

Điểm thứ hai mà quy định hướng tới là đảm bảo nhà đầu tư có hoạt động liên tục trên thị trường chứng khoán. Ý tưởng này được lượng hóa bằng quy định tần suất giao dịch và thu nhập của nhà đầu tư. Cụ thể, yêu cầu nhà đầu tư cá nhân có trên 10 lần giao dịch/quý trong 4 quý gần nhất.

Mức lượng hóa này sẽ khiến nhiều nhà đầu tư gặp khó khăn với quy định về tần suất giao dịch, vì không phải ai cũng liên tục giao dịch, nhất là các nhà đầu tư dài hạn vốn có tần suất giao dịch thấp.

Theo cách hiểu chung của giới tài chính, nhà đầu tư chuyên nghiệp là các tổ chức, cá nhân hiểu rõ về hoạt động đầu tư. Bên cạnh khả năng tài chính và chuyên môn đầu tư, nhà đầu tư chuyên nghiệp đúng nghĩa cần thêm khả năng quản trị rủi ro và có tiềm lực để hấp thụ các tổn thất xảy ra.

Thực tế, tần suất giao dịch không thể hiện được 2 tiêu chí chính của nhà đầu tư chuyên nghiệp là năng lực tài chính và chuyên môn.

Ở thị trường chứng khoán Mỹ, Ủy ban Giao dịch và Chứng khoán Mỹ (SEC) quy định: nhà đầu tư đạt chuẩn (Accredited Investors) được tham gia một số loại hình phát hành đặc thù. Đây là những nhà đầu tư có hiểu biết tài chính và có khả năng chịu rủi ro, tổn thất.

Điều kiện với các nhà đầu tư này là có thu nhập vượt 200,000 USD (hoặc thu nhập chung cùng vợ/chồng là 300,000 USD, tương đương 5-7.5 tỷ đồng) mỗi năm trong 2 năm hoặc có tài sản ròng trên 1 triệu USD (tương đương 25 tỷ đồng), không có quy định về tần suất giao dịch.

Các thị trường trong khu vực ASEAN cũng không đặt ra quy định về tần suất giao dịch. Tại Malaysia, Ủy ban Chứng khoán Malaysia (Securities Commission Malaysia - SC) quy định nhà đầu tư chuyên nghiệp theo Capital Markets and Services Act 2007 (CMSA). Đối với nhà đầu tư cá nhân, phải có tổng tài sản cá nhân vượt 3 triệu MYR (tương đương 17.4 tỷ đồng) hoặc có thu nhập hàng năm không dưới 300,000 MYR (tương đương 1.7 tỷ đồng).

Một tham chiếu về tần suất giao dịch tương đồng với đề xuất của Bộ Tài chính là định nghĩa về khách hàng chuyên nghiệp (Professional Client) của Liên minh Châu Âu, quy định trong Định hướng Công cụ Tài chính thị trường (Markets in Financial Instruments Directive, MIFID).

Theo đó, các đối tượng thỏa 2 trong 3 điều kiện sau: Giá trị danh mục tài sản tài chính (trên 500,000 EUR, tương đương 13.5 tỷ đồng), kinh nghiệm chuyên môn (làm việc chuyên môn trong lĩnh vực tài chính trên 1 năm) và tần suất giao dịch (10 lần/quý trong 4 quý gần nhất) có thể yêu cầu để được công nhận là khách hàng chuyên nghiệp (Professional Client). Nhà đầu tư là khách hàng chuyên nghiệp sẽ được coi là nhà đầu tư chuyên nghiệp (Professional Investor) theo quy định tại Chỉ thị sửa đổi dành cho các nhà quản lý quỹ đầu tư (Alternative Investment Fund Managers Directive, AIFMD).

Nhìn chung, các quy định mới của Bộ Tài chính nhằm điều hướng các nhà đầu tư cá nhân tới hoạt động đầu tư thông qua các định chế chuyên nghiệp nhằm giảm thiểu rủi ro; mặt khác, đảm bảo các nhà đầu tư chuyên nghiệp có hoạt động liên tục và bám sát thị trường.

Tuy vậy, vẫn cần phải cân nhắc thêm về việc đánh giá theo tần suất giao dịch. Đây có thể trở thành rào cản với các nhà đầu tư đủ tầm chuyên nghiệp nhưng không thường xuyên giao dịch.

Chí Kiên

FILI

|