|

Hồi kết của cơn sốt hàng hóa lớn nhất của thế kỷ 21

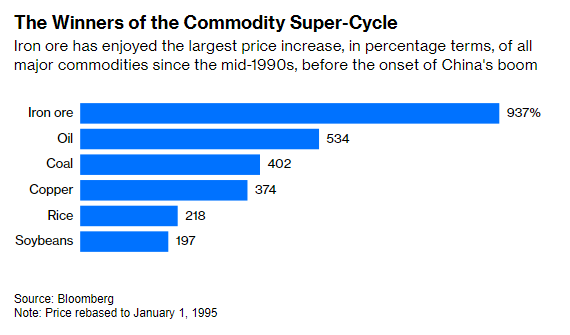

Dầu mỏ, đồng, đậu nành và một số ít hàng hóa khác độc chiếm sự chú ý - nhưng trong tất cả các loại hàng hóa, quặng sắt đã hưởng lợi nhiều nhất từ cơn bùng nổ kinh tế Trung Quốc trong 25 năm qua.

Lên vì Trung Quốc, xuống cũng vì Trung Quốc

Đó là một thời kỳ hoàng kim đáng kinh ngạc: Từ cuối những năm 1990 đến đầu năm nay, giá quặng sắt đã tăng gần gấp 10 lần, nhiều hơn bất kỳ hàng hóa chủ chốt nào khác; khối lượng giao dịch tăng gấp ba lần; các ông trùm hàng hóa Australia trở thành tỷ phú; các công ty khai thác mỏ trở thành, dù chỉ trong thời gian ngắn, cổ phiếu “con cưng” của Phố Wall; và những cuộc chiến pháp lý dữ dội nổ ra để giành quyền kiểm soát những mỏ khoáng sản chưa khai thác cuối cùng.

Và giờ đây, mọi thứ đã kết thúc: Cơn sốt hàng hóa lớn nhất từ trước đến nay của thế kỷ 21 đã chấm dứt. Trung Quốc đã thổi phồng nó - và Trung Quốc, một lần nữa, đang khiến nó đi xuống.

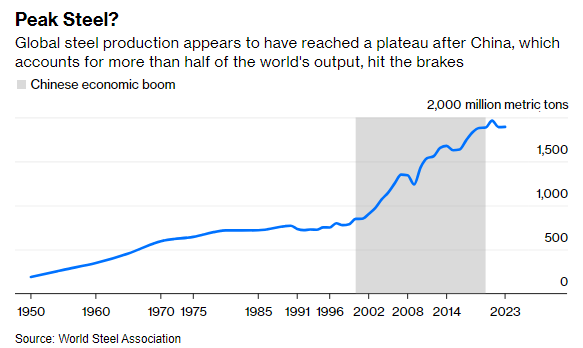

Giá của loại quặng này, vốn biến thành thép trong các lò cao, đã giảm xuống dưới 100 USD/tấn, giảm 55% so với mức cao kỷ lục gần 220 USD/tấn được thiết lập vào năm 2021. Xa hơn nữa, triển vọng có vẻ ảm đạm khi nhu cầu thép của Trung Quốc đạt đỉnh. Xác định ngày chính xác là điều khó khăn, nhưng giờ đây rõ ràng là Trung Quốc đã đạt đỉnh nhu cầu thép vào khoảng thời gian từ năm 2020 đến đầu năm nay. Lý do? Sự chuyển dịch trong mô hình kinh tế của nước này sang dịch vụ và tránh xa đầu tư nặng và xây dựng nhà ở.

Trong những đợt suy thoái trước đây, Bắc Kinh đã cứu nền kinh tế của mình - và do đó là các ngành quặng sắt và thép - bằng cách đắm chìm vào làn sóng thúc đẩy xây dựng dựa vào nợ. Khó có khả năng Trung Quốc sẽ làm như vậy lần này. Bằng chứng là ông Hu Wangming, Chủ tịch Tập đoàn Thép Baowu Trung Quốc, nhà sản xuất thép lớn nhất thế giới, tuần trước đã cảnh báo về một "mùa đông khắc nghiệt" cho ngành này.

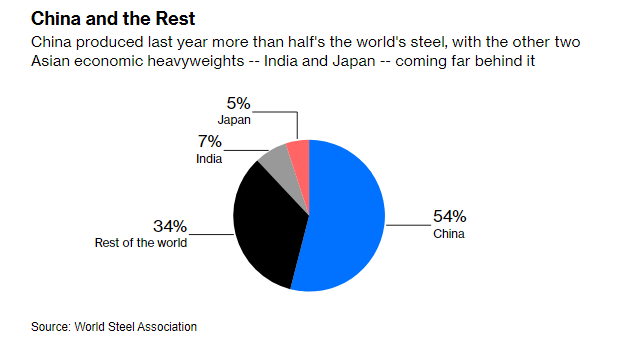

Vị này nói rằng sự suy thoái sẽ "kéo dài hơn, lạnh hơn và khó chịu đựng hơn" so với ông dự kiến trước đó. Bởi vì hiện nay Trung Quốc sản xuất hơn một nửa sản lượng thép của thế giới, những gì xảy ra ở đó có ý nghĩa vô cùng quan trọng. Các quốc gia khác có thể tiếp quản vai trò động lực của nhu cầu thép. Ấn Độ là ứng cử viên rõ ràng nhất. Nhưng đáng tiếc cho các công ty vận tải biển, xứ sở cà ri có nguồn tài nguyên quặng trong nước khổng lồ và có khả năng sẽ không cần nhập khẩu trong nhiều năm tới.

Riêng việc Trung Quốc đạt đỉnh nhu cầu thép sẽ đánh dấu một bước lùi, nhưng nó sẽ không báo hiệu một thảm họa cho quặng sắt. Xét cho cùng, tiêu thụ thép của Trung Quốc sẽ vẫn ở mức cao trong nhiều năm tới, thay vì giảm mạnh. Bắc Kinh có thể không xây dựng nhiều nhà như trước đây, do đó làm giảm nhu cầu về thép xây dựng. Nhưng đất nước này vẫn cần nhiều thép để sản xuất những thứ người tiêu dùng muốn. Thép cán được sử dụng cho ô tô mới, tủ lạnh và các sản phẩm khác.

Quan trọng hơn, sự chững lại của kinh tế Trung Quốc xảy ra khi một thế hệ mới các mỏ lớn, chi phí thấp ở Australia và châu Phi bắt đầu đi vào sản xuất. Sự kết hợp đó sẽ tạo ra rắc rối vì nó có nghĩa là thị trường quặng sắt, vốn đã dư thừa cung trong nửa đầu năm nay, sẽ vẫn dư thừa vào năm 2025, 2026, 2027 và có thể cả năm 2028. Ngân hàng Macquarie Ltd tại Australia cho biết rằng mức dư thừa hiện tại là "một trong những mức tồi tệ nhất" từ trước đến nay.

Giá quặng sắt có thể giảm về 50 USD/tấn?

Vì vậy, trong trung hạn, giá quặng sắt phải giảm để cân bằng lại thị trường, từ đó đào thải các nhà khai thác có chi phí cao. Vậy giá sẽ giảm bao nhiêu? Nó sẽ phụ thuộc rất nhiều vào việc các mỏ mới có đi vào hoạt động đúng thời hạn hay không, và liệu ngành bất động sản Trung Quốc có phục hồi một chút hay không. Nếu sản lượng đạt như kế hoạch, có thể lên tới 200 triệu tấn - khoảng 12.5% thị trường quặng sắt vận chuyển bằng đường biển - cần phải bị loại bỏ. Đó là một con số rất lớn. Tình trạng dư thừa cung tương tự, lần cuối cùng được thấy vào năm 2015 và 2016, đòi hỏi mức giảm xuống khoảng 50 USD/tấn, gần bằng một nửa giá hiện tại.

Tuy nhiên, hiện tại, thị trường vẫn chưa sụp đổ. Mặc dù gần đây đã giảm, giá quặng sắt vẫn gần 100 USD/tấn – gấp 8 lần so với mức giá trung bình 12.5 USD/tấn trong giai đoạn 1980-2000. Đà tăng trong những năm trước đó đã quá lớn đến mức sẽ cần một sự sụt giảm mạnh mới đưa giá về gần mức năm 2000.

Ở mức giá hiện tại, các công ty khai thác hàng đầu vẫn sẽ kiếm được nhiều tiền. Hãy xem xét rằng Rio Tinto, công ty khai thác quặng sắt lớn nhất thế giới, đang khai thác khoáng sản từ vùng Pilbara của Tây Australia với chi phí khoảng 21 USD/tấn. Ngay cả ở mức giá thấp hơn hiện tại, công ty vẫn có khả năng đạt tỷ suất lợi nhuận trên vốn đầu tư cho hoạt động quặng sắt của mình trên 40%, và có thể lên tới 50%.

Nhưng nếu giá giảm xuống khoảng 50 USD, số phận của Rio - cùng với các nhà sản xuất lớn khác như Vale SA, BHP Group Ltd., Fortescue Ltd., và Anglo American Plc. - sẽ bị ảnh hưởng. Điều đó đến lượt nó có thể mở cửa cho các vụ sáp nhập và mua lại, có thể là trong nửa cuối thập kỷ này.

Hai công ty mới tham gia, một mỏ ở Guinea, Tây Phi, có tên là Simandou, và một mỏ khác ở Australia có tên là Onslow, vẫn sẽ kiếm được tiền ngay cả khi giá giảm nhờ chi phí sản xuất của họ khá thấp. Đến năm 2028, cả hai mỏ có thể bổ sung khoảng 150 triệu tấn vào thị trường vận chuyển bằng đường biển, tương đương khoảng 10% quy mô hiện tại của thị trường. Ngoài ra, các công ty khai thác lớn hiện tại cũng có kế hoạch mở rộng các mỏ khác.

Vậy ai sẽ cắt giảm sản lượng? Hãy nhìn vào các công ty khai thác cấp hai và cấp ba ở Brazil, Ấn Độ, Ukraine, Nam Phi, Iran và Kazakhstan. Với chi phí sản xuất cao hơn - từ 50 đến 100 USD/tấn - họ sẽ bị đào thải khi giá giảm, tái cân bằng thị trường. Các công ty khai thác trong nước của Trung Quốc cũng sẽ bị gây sức ép. Càng dư cung, giá sẽ càng phải giảm - và ngược lại.

Các công ty lớn lập luận rằng nhiều công ty khai thác cấp ba có chi phí gần 80 đến 100 USD/tấn, có nghĩa là nếu giá lao dốc xuống dưới mức 90 USD/tấn hiện tại, một số nhà sản xuất có chi phí cao sẽ bị thua lỗ, và sản lượng sẽ giảm, tái cân bằng thị trường. Chỉ khi nguồn cung dư thừa đáng kể - đòi hỏi các công ty khai thác cấp hai với chi phí từ 60 đến 80 USD/tấn phải ngừng khai thác - giá mới tiến gần mức 50 USD/tấn, họ lập luận. Kinh nghiệm lịch sử cho thấy họ đúng.

Tác giả bài vết không cho rằng giá quặng sắt sẽ trở về mức cực thấp trước năm 2000, khi quặng sắt thường được giao dịch với giá dưới 15 USD/tấn. Lúc đó, quặng là một ngách thị trường nhỏ của thị trường hàng hóa toàn cầu. Lĩnh vực này có lãi nhưng chỉ vừa đủ.

Thị trường khi đó còn sơ khai đến mức gọi nó là một thị trường sẽ là không chính xác. Từ năm 1960 cho đến tận thế kỷ 21, giá quặng sắt không được ấn định hàng ngày giữa các giao dịch cạnh tranh gay gắt, mà chỉ được ấn định một lần mỗi năm trong các cuộc đàm phán hàng năm bí mật giữa các công ty khai thác mỏ và các nhà sản xuất thép Nhật Bản. Trong khi các cuộc thảo luận tiếp tục, mọi người chờ đợi cho đến khi một nhà sản xuất thép và một công ty khai thác mỏ đồng ý về giá; sau đó, theo cách thức gần như độc quyền, tất cả những người khác trong ngành chấp nhận giá đó làm chuẩn, với cùng một mức giá được đồng ý bởi tất cả các công ty khai thác mỏ và nhà sản xuất thép. Mãi đến đầu những năm 2000, một thị trường giao ngay hàng ngày cho quặng sắt mới xuất hiện và mãi đến năm 2010, giữa giai đoạn bùng nổ kinh tế của Trung Quốc, hệ thống đàm phán giá hàng năm mới tan rã, được thay thế bằng hệ thống hiện hành của các hợp đồng dài hạn liên kết với giá hàng ngày.

Giai đoạn 1960 đến 2000 sẽ không trở lại. Nhưng các công ty khai thác cần quên đi việc trở lại mức giá hơn 200 USD/tấn. Ngay cả mức giá trung bình 90 USD/tấn của hai thập kỷ qua cũng khó. Đúng vậy, một số sự kiện bất ngờ vẫn có thể hỗ trợ thị trường. Vào năm 2015 và 2019, sự vụ ở hai mỏ Mariana và Brumadinho ở Brazil đã đột ngột làm giảm nguồn cung, đẩy giá lên. Nhưng cơn sốt đã kết thúc trừ khi xảy ra một thảm họa nào khác.

Các công ty khai thác, theo nhiều cách, đang báo hiệu điều đó. Hãy bỏ qua những gì họ nói công khai. Thay vào đó, hãy tập trung vào những gì họ đang làm. Khi BHP - một trong những công ty khai thác quặng sắt hàng đầu thế giới - phát động nỗ lực thâu tóm trị giá gần 50 tỷ USD đối với đối thủ Anglo American, họ đã thể hiện sự thiếu quan tâm đến các mỏ quặng của Anglo ở Nam Phi, vốn có chi phí cao hơn một chút. Điều đó nói lên tất cả.

*Bài viết thể hiện quan điểm của Javier Blas, tác giả của cuốn sách "The World for Sale: Money, Power and the Traders Who Barter the Earth’s Resources"

Vũ Hạo (Theo Bloomberg)

FILI

|