|

Xây dựng danh mục đầu tư dài hạn trong tài chính cá nhân

Tài chính cá nhân là chủ đề đang được cộng đồng quan tâm khá nhiều trong những năm gần đây. Tuy vậy, trong quá trình người viết tham gia tư vấn cho nhiều khách hàng, thậm chí cả những khách hàng có khối tài sản lớn, lên tới xấp xỉ 100 tỷ, góc nhìn và tư duy tổng thể trong việc xây dựng, điều chỉnh danh mục đầu tư để phù hợp với mục tiêu tài chính cá nhân trong dài hạn (5 năm) và mức độ chấp nhận rủi ro tương ứng vẫn còn tương đối hạn chế. Do đó, cần có cách thức tổng thể để xây dựng và duy trì một danh mục đầu tư dài hạn, đảm bảo mục tiêu lợi nhuận với mức rủi ro phù hợp.

Hiểu rõ bức tranh tài chính cá nhân hiện tại, xác định mục tiêu tài chính và mức độ rủi ro đầu tư có thể chấp nhận

Đầu tiên, hãy nhìn tài chính cá nhân giống như một doanh nghiệp nhỏ, mà mỗi doanh nghiệp đều định kỳ lên cho mình một bản báo cáo tài chính bao gồm: bảng cân đối tài sản và báo cáo doanh thu lợi nhuận.

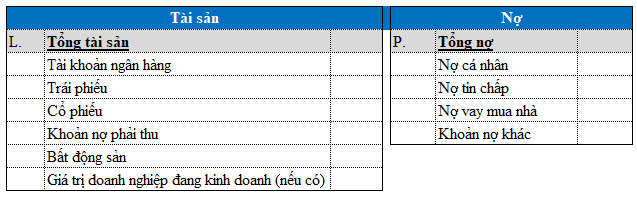

Với bảng cân đối tài sản cá nhân, mục tài sản, người thực hành cần thống kê lại tổng tài sản mình đang có. Ví dụ, như số tiền đang gửi tiết kiệm, giá trị mảnh đất đang sinh sống hoặc đầu tư, giá trị chứng khoán đang nắm giữ, lượng tiền mặt hiện tại,… Mục vay nợ, người thực hành thực hiện thống kê lại giá trị còn lại của tất cả các khoản vay đang có như vay tín chấp, vay mua nhà, vay bạn bè người thân,… và lãi suất vay tương ứng của từng khoản vay.

Ví dụ bảng cân đối tài sản

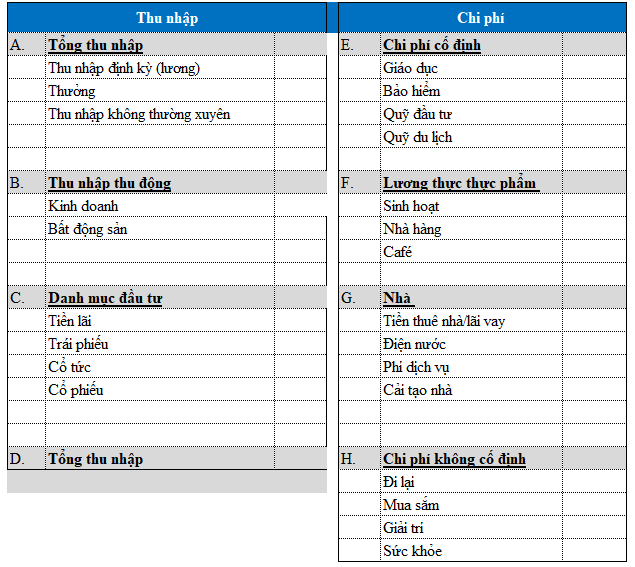

Bảng thu nhập, chi phí cá nhân. Thống kê các nguồn thu nhập đang có, ví dụ, thu nhập từ tiền lương, kinh doanh ngoài, thu nhập từ tiền lãi của các khoản đầu tư,…. Bên cạnh đó, thống kê đầy đủ nhất các khoản chi phí như trả lãi, sinh hoạt, bảo hiểm,…

Ví dụ bảng thu nhập, chi phí

Với 2 bảng thống kê này, cá nhân có thể nhìn rõ và tổng thể hơn bức tranh tài chính cá nhân của mình, như việc các khoản chi tiêu có vượt quá thu nhập, khoản nào có thể giảm bớt, nguồn thu nhập nào có tiềm năng cải thiện trong tương lai,… cũng như việc tài sản của mình có đang lớn hơn các khoản vay đang có. Từ những đầu vào quan trọng này, cá nhân nhờ hiểu rõ hơn tình hình hiện tại có thể đề ra những mục tiêu tài chính hợp lý với mức độ rủi ro phù hợp.

Với các tổ chức tư vấn tài chính lớn, họ có thể sử dụng một bảng với các câu hỏi được xây dựng chuyên biệt như: Bạn sẽ làm gì khi khoản đầu tư lỗ 20%, tuổi bạn hiện tại là bao nhiêu,… từ đó phân loại và đưa ra chân dung khách hàng như rất táo bạo, rất thận trọng,… và có tư vấn phân bổ đề xuất phù hợp nhất. Ví dụ, khi cá nhân được phân loại vào “rất táo bạo” thì danh mục có thể phân bổ khoảng 80% vào cổ phiếu (hoặc quỹ cổ phiếu) vốn có độ biến động rất cao.

Xây dựng danh mục đầu tư phù hợp, trong đó quyết định chiến lược phân bổ vào từng lớp tài sản và tỷ trọng phân bổ cho từng loại tài sản đó

Bước thứ hai, trên cơ sở hiểu rõ bức tranh tài chính cá nhân của bản thân, có thể kết hợp với tư vấn (thường miễn phí) của các tổ chức tư vấn, cá nhân có thể đưa ra quyết định đầu tư chiến lược vào lớp tài sản và tỷ lệ tài sản phân bổ vào lớp tài sản đó.

Quyết định đầu tư chiến lược là quyết định với góc nhìn dài hạn, thường khoảng từ 5 năm trở lên. Ví dụ, các kênh đầu tư phổ biến ở Việt Nam gồm: Chứng khoán (bao gồm cổ phiếu, trái phiếu, quỹ cổ phiếu, quỹ trái phiếu), đất, vàng, gửi tiết kiệm và USD. Cá nhân có một số đặc điểm như tuổi đời trẻ (dưới 30), nguồn thu nhập tương đối cao và có tiềm năng tăng nhiều trong tương lai, có góc nhìn tương đối thoải mái với rủi ro, có kiến thức tương đối tốt về tài chính,… có thể đề xuất danh mục gồm: 50% chứng khoán, 30% đất, 20% tiền gửi tiết kiệm. Như vậy, cá nhân quyết định lớp tài sản chiến lược sẽ đầu tư là chứng khoán, đất và tiền gửi tiết kiệm với tỷ lệ tương ứng là 50%, 30% và 20%.

Định kỳ đánh giá và điều chỉnh phân bổ cũng như quyết định thêm mới hoặc loại bỏ một lớp tài sản.

Không thể có một kế hoạch hoàn hảo ngay từ bước đầu, thị trường tài chính luôn biến đổi làm cho những phân bổ ngày hôm nay có thể đi chệch khỏi mục tiêu đầu tư và mức rủi ro chấp nhận. Vì vậy, việc cần làm tiếp theo là định kỳ cá nhân cần ngồi lại xem xét danh mục đầu tư, đưa ra đánh giá và quyết định điều chỉnh phân bổ tài sản. Có 2 loại quyết định phân bổ: Phân bổ chiến lược (dài hạn) và phân bổ chiến thuật (ngắn hạn, 3-6 tháng).

Phân bổ chiến lược quyết định tới việc nắm giữ, loại bỏ hay thêm mới 1 lớp tài sản. Như ví dụ trên, cá nhân quyết định phân bổ dài hạn vào chứng khoán, đất và tiền gửi tiết kiệm với tỷ lệ tương ứng là 50%, 30% và 20%. Tuy vậy, sau thời gian tìm hiểu, cá nhân quyết định thêm tiền ảo vào danh mục phân bổ, tỷ lệ phân bổ chiến lược sẽ thay đổi thành 40% chứng khoán, 30% đất, 10% tiền ảo và 20% tiền gửi tiết kiệm. Cần nhắc lại, khi đưa thêm một lớp tài sản mới vào phân bổ, cá nhân cần có một góc nhìn dài hạn, thường 3-5 năm. Thông thường, thay đổi phân bổ chiến lược cũng làm thay đổi mục tiêu đầu tư và mức độ chấp nhận rủi ro.

Phân bổ chiến thuật là việc định kỳ thay đổi tỷ trọng trong từng lớp tài sản. Cũng với ví dụ trên, giả định 3 tháng sau quyết định phân bổ như trên, thị trường chứng khoán giảm mạnh làm cho tỷ lệ phân bổ thành: 45% chứng khoán, 30% đất và 25% tiền gửi tiết kiệm. Để đảm bảo mục tiêu đầu tư và mức rủi ro của danh mục, cần điều chỉnh danh mục về mức chiến lược, tức là có thể giảm 5% ở tiền gửi tiết kiệm và mua thêm 5% chứng khoán.

Với những nhà đầu tư chuyên nghiệp, tùy theo đánh giá từng lớp tài sản từng thời kỳ, họ có thể điều chỉnh tỷ lệ theo cách như tiếp tục giảm 5% chứng khoán xuống còn 40% và tăng tiền gửi lên 30% do đánh giá rủi ro chứng khoán sẽ còn lớn cho tới kỳ đánh giá tiếp theo. Tuy nhiên, mức độ điều chỉnh vẫn cần xoay quanh mức phân bổ chiến lược. Cá nhân có thể lựa chọn khoảng thời gian đánh giá lại danh mục phù hợp với bản thân, tuy vậy, ít nhất nên đánh giá và cân bằng danh mục mỗi năm 1 lần, có thể vào những dịp đặc biệt như sinh nhật, hay đơn giản là ngày 31/12 hàng năm. Để đảm bảo danh mục không đi lệch khỏi mục tiêu, cá nhân nên xem xét danh mục mỗi quý 1 lần.

Việc định kỳ đánh giá danh mục và đưa ra quyết định tái phân bổ (chiến lược và chiến thuật) có tầm quan trọng rất lớn tới thành công của mục tiêu tài chính. Đồng thời hoạt động này cũng đòi hỏi cá nhân phải có tính kỷ luật cao và tương đối mất thời gian. Thường thấy các cá nhân bỏ qua bước rất quan trọng này.

Chu Tuấn Phong

FILI

|