|

Tiêu thụ tốt, lãi ròng CSV tăng 38% trong quý 2

Theo BCTC hợp nhất quý 2/2024, CTCP Hóa chất Cơ bản Miền Nam (HOSE: CSV) ghi nhận mức tăng trưởng tốt ở nhiều chỉ tiêu, hưởng lợi từ mức tiêu thụ tốt với các sản phẩm chính.

|

Các chỉ tiêu kinh doanh của CSV trong quý 2/2024

|

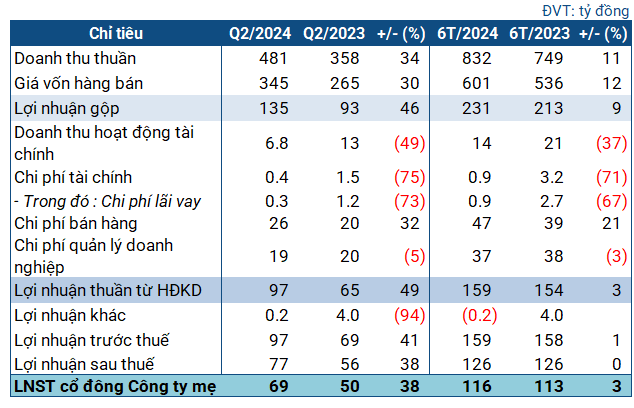

Trong quý 2, CSV đạt doanh thu 481 tỷ đồng, hơn cùng kỳ 34%. Khấu trừ giá vốn, lãi gộp đạt 135 tỷ đồng, tăng trưởng 46%. Doanh nghiệp cho biết dù giá bán các sản phẩm chính giảm, nhưng sản lượng tiêu thụ lại tăng (NaOH tăng 42%, HCL tăng 36%, Clo lỏng tăng 27%, H2SO4 tăng 38%...).

Doanh thu tài chính trong kỳ giảm mạnh gần 50% còn 6.8 tỷ đồng, do giảm lãi tiền gửi. Đây là chỉ tiêu biến động đáng kể nhất nhưng nhìn chung không gây nhiều tác động đến kết quả sau cùng. Kết thúc quý 2, CSV lãi ròng 69 tỷ đồng, tăng 38% so với cùng kỳ.

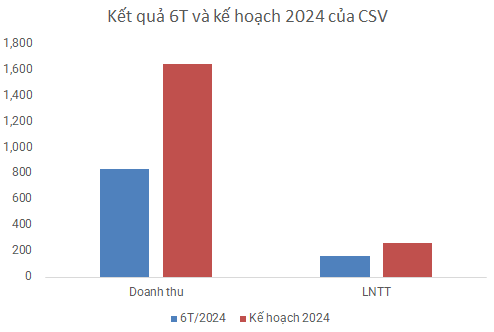

Lũy kế 6 tháng, Doanh nghiệp đạt 832 tỷ đồng doanh thu, tăng 11%; lãi ròng 116 tỷ đồng, tăng 3% so với cùng kỳ. So với kế hoạch được ĐHĐCĐ thông qua, CSV thực hiện được 51% mục tiêu doanh thu và gần 61% kế hoạch lãi trước thuế năm.

Thực chất, kế hoạch đưa ra tại ĐHĐCĐ của CSV có phần thận trọng. Doanh nghiệp đã dự đoán trước giá bán các sản phẩm chính tiếp tục giảm (thực tế đã xảy ra trong quý 1 và 2), gây ảnh hưởng tiêu cực đến kế hoạch. Ngoài ra, các sản phẩm như H3PO4, H2SO4 cũng chịu sự cạnh tranh từ hàng hóa nhập khẩu giá rẻ. Các ngành sản xuất khác như thép, chitin… chưa có dấu hiệu hồi phục, còn nhu cầu tiêu dùng giảm cũng khiến các ngành hóa mỹ phẩm và hóa chất khác phải giảm sản xuất.

Tuy vậy, Doanh nghiệp cho biết nguồn cung nguyên vật liệu vẫn đang duy trì ổn định. Giá cả sẽ được theo sát để có mức nhập kho hợp lý, chính sách bán hàng tốt, hiệu quả cho Công ty. Lượng tồn kho cũng được dự trữ, theo dõi hợp lý, đảm bảo nguồn cung kịp thời. Với tỷ lệ thực hiện như trên, khả năng CSV vượt kế hoạch và tăng trưởng là hoàn toàn khả thi.

Tại cuối quý 2, tổng tài sản của CSV đạt hơn 1.8 ngàn tỷ đồng, hơn đầu năm 5%. Trong đó, tài sản ngắn hạn tăng 9% lên hơn 1.4 ngàn tỷ đồng. Lượng tiền mặt và tiền gửi ngắn hạn hơn 693 tỷ đồng, tăng 7%. Tồn kho đi ngang, đạt gần 365 tỷ đồng.

Phía nguồn vốn, toàn bộ nợ phải trả là nợ ngắn hạn, giảm 11%, còn 253 tỷ đồng. Sức khỏe tài chính vẫn được đảm bảo, với hệ số thanh toán hiện hành và thanh toán nhanh lên tới 5.5 lần và 4.1 lần. Khoản nợ vay ngắn hạn giảm 26% còn hơn 74 tỷ đồng.

Sắp tới, CSV dự kiến phát hành hơn 66 triệu cp thưởng để tăng vốn, dự kiến vốn điều lệ lên 1.1 ngàn tỷ đồng nếu thành công. Phương án đã được thông qua từ ĐHĐCĐ thường niên 2024. Tỷ lệ thực hiện quyền là 150% (1 cp tương đương 1 quyền, 100 quyền nhận được 150 cp mới). Thời gian phát hành dự kiến trong quý 2 và 3/2024, sau khi được ĐHĐCĐ thông qua và có thông báo nhận đủ tài liệu từ UBCKNN.

Chia sẻ tại đại hội, Chủ tịch HĐQT Nguyễn Tuấn Dũng cho biết toàn bộ số vốn trên sẽ được dùng cho Dự án Nhà máy hoá chất Nhơn Trạch, nhằm di dời 3 nhà máy tại khu công nghiệp Biên Hòa về khu công nghiệp Nhơn Trạch 6. Dự kiến đến cuối năm 2029 sẽ di dời xong 3 nhà máy thuộc dự án Nhơn Trạch.

Châu An

FILI

|