|

Nhiều yếu tố hỗ trợ, HAH lãi ròng cao nhất 5 quý

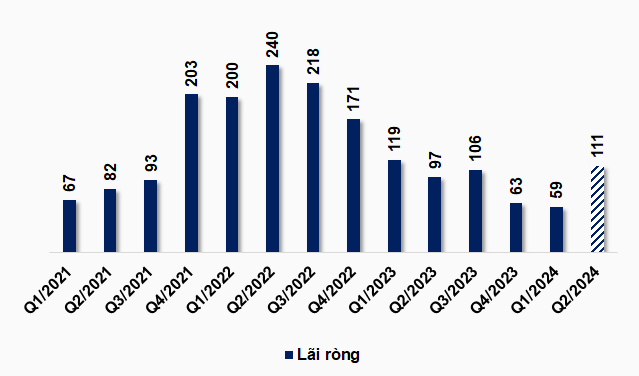

CTCP Vận tải và Xếp dỡ Hải An (HOSE: HAH) công bố BCTC quý 2/2024 với lãi ròng gần 111 tỷ đồng, tăng 15% so với cùng kỳ năm trước, đồng thời cũng là mức lãi cao nhất 5 quý vừa qua.

|

Lãi ròng HAH cao nhất 5 quý vừa qua

Đvt: Tỷ đồng

|

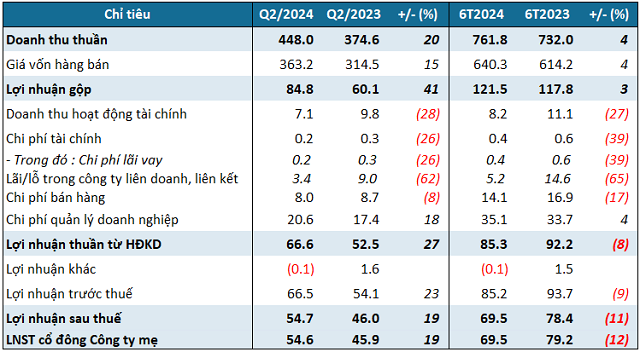

HAH công bố BCTC quý 2/2024 với doanh thu thuần gần 949 tỷ đồng, tăng 55% so với cùng kỳ năm trước. Trong kỳ, toàn bộ các mảng kinh doanh đều có sự tăng trưởng, từ hoạt động khai thác tàu, khai thác cảng cho đến các hoạt động khác.

Sau cùng, Công ty lãi ròng gần 111 tỷ đồng, tăng 15% so với cùng kỳ năm trước. Đây cũng là mức lãi ròng cao nhất trong 5 quý vừa qua của Công ty.

Theo HAH, lợi nhuận tăng trưởng nhờ tăng tàu đưa vào khai thác (Hải An Alfa và Hải An Beta), mở thêm tuyến ở cả chặng nội địa (Nghi Sơn, Chân Mây, Long An,…) và quốc tế (Singapore, Malaysia, Ấn Độ,…). Giá cước vận tải bình quân kỳ này tăng 6.5% so với cùng kỳ năm trước. Bên cạnh đó, sản lượng vận tải tăng nên sản lượng, doanh thu hoạt động cảng cũng tăng.

|

Kết quả kinh doanh quý 2 và lũy kế năm 2024 của HAH

Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

Tại cuối quý 2, HAH có tổng tài sản hơn 5,925 tỷ đồng, tăng 11% so với đầu năm. Chiếm 57% trong đó là tài sản cố định, tương ứng giá trị hơn 3,352 tỷ đồng, tăng 17%, chủ yếu là giá trị phương tiện vận tải, truyền dẫn.

Một khoản mục khác cũng có tỷ trọng cao là phải thu ngắn hạn hơn 882 tỷ đồng, chiếm 15% và đã giảm 12% so với đầu năm. Nổi bật trong đó là khoản trả trước cho Huanghai Shipbuilding Co., Ltd gần 256 tỷ đồng, giảm đáng kể so với con số gần 435 tỷ đồng hồi đầu năm.

Khoản phải trả này tương ứng phần tạm ứng theo giai đoạn cho ba hợp đồng đóng mới ba tàu container tải trọng 1,800 TEU. Cuối năm 2023, HAH đã nhận bàn giao tàu Hải An Alfa. Tháng 5/2024, Công ty đã nhận bàn giao tàu Hải An Beta, dự kiến một tàu còn lại được bàn giao vào tháng 7/2024.

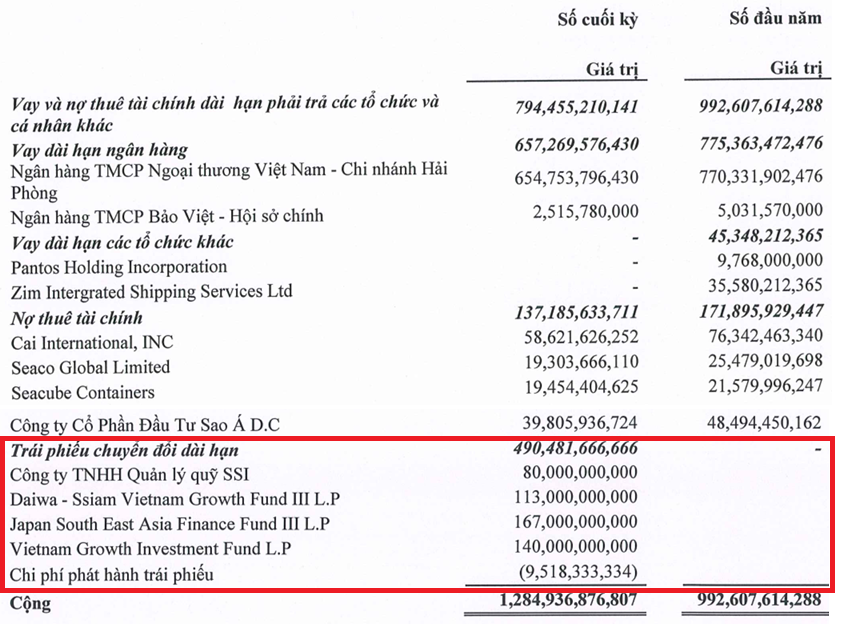

Về nguồn vốn, HAH có hơn 2,570 tỷ đồng nợ phải trả, tăng 11% so với đầu năm, trong đó có tổng cộng gần 1,718 tỷ đồng nợ vay, tăng 24%.

HAH chủ yếu vay nợ dài hạn với giá trị gần 1,285 tỷ đồng, tăng 29%, chủ yếu do ghi nhận mới trái phiếu chuyển đổi. Đây là trái phiếu có giá trị phát hành 500 tỷ đồng, sau khi trừ gần 10 tỷ đồng chi phí phát hành, giá trị trái phiếu tại thời điểm 30/06/2024 hơn 490 tỷ đồng.

Nguồn: BCTC quý 2/2024 của HAH

|

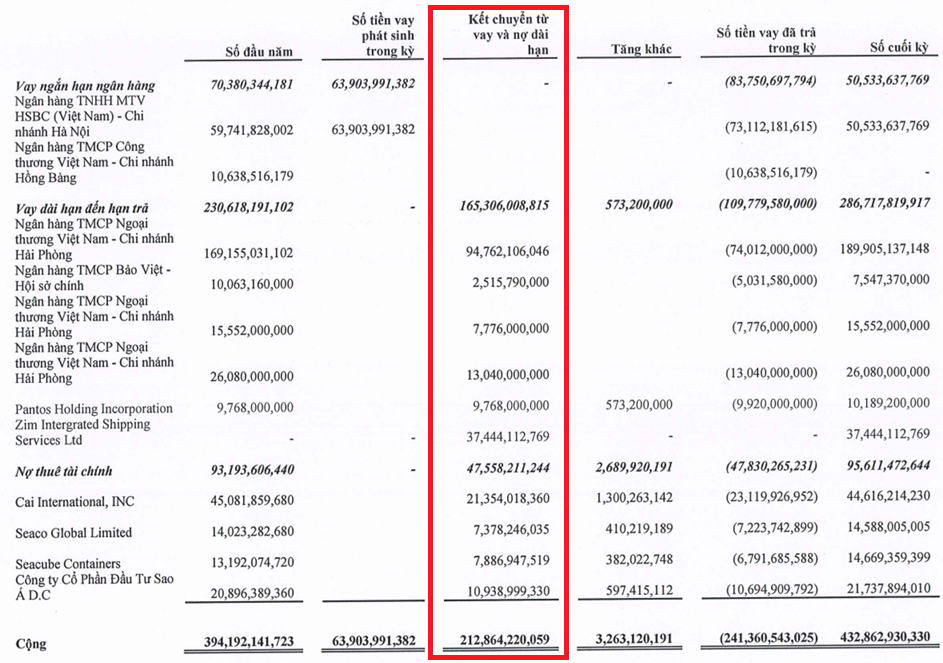

Ngược lại, nợ vay dài hạn giảm 20% còn hơn 794 tỷ đồng, chủ yếu do giảm dư nợ tại Ngân hàng Vietcombank – Chi nhánh Hải Phòng, giảm nợ thuê tài chính và không còn ghi nhận vay dài hạn các tổ chức khác, trong đó có khoản vay từ Zim Intergrated Shipping Services Ltd.

Dư nợ tại các khoản vay dài hạn này giảm xuống thực chất là được kết chuyển sang vay ngắn hạn. Trong đó, phần kết chuyển nợ vay tại Vietcombank - Chi nhánh Hải Phòng và Zim Intergrated Shipping Services Ltd trở thành một phần nguyên nhân làm tăng 10% dư nợ vay ngắn hạn, lên gần 433 tỷ đồng, mặc dù trong kỳ HAH đã rất tích cực thanh toán các khoản nợ vay ngắn hạn.

Nguồn: BCTC quý 2/2024 của HAH

|

|

Ngày 08/07, HĐQT HAH đã thông qua việc vay tối đa 414.3 tỷ đồng tại Ngân hàng TNHH MTV HSBC (Việt Nam) - chi nhánh Hà Nội.

Theo đó, mục đích vay là tài trợ cho các nhu cầu tín dụng hợp pháp liên quan đến việc đầu tư thực hiện dự án đóng mới tàu container thân tàu số HCY-268, không bao gồm lãi vay tại ngân hàng phát sinh trong thời gian đầu tư.

Tài sản đảm bảo cho gói vay trên bao gồm: quyền tài sản phát sinh từ hợp đồng đóng tàu container số HC2022-03 về việc đóng tàu container 1,800 TEU (thân tàu số HCY-268) ngày 27/01/2022 ký giữa HAH và Huanghai Shipbuilding Co., Ltd, và tàu Hải An Mind.

|

Huy Khải

FILI

|